文/吴俊宇

编辑/谢丽容

今年3月以来,阿里云销售和生态体系出现人事调整。

3月,华为中国政企业务原总裁蔡英华加入阿里云,任职阿里云全球销售总裁,向阿里云智能总裁张建锋汇报。4月,中国区原总裁任庚和销售管理与生态发展部总经理郭继军离职。中国区原副总裁黄海清接任中国区总裁,整体负责16个区域销售。销售管理与生态发展部暂时由蔡英华直接管理。新金融与互联网事业部总经理刘伟光、数字政府事业部总经理许诗军、国际事业部总经理袁千向蔡英华汇报。

4月13日,有媒体报道称,蔡英华在阿里云内部管理会上公布了新的组织架构和战略方向。第一,追求高质量增长,持续优化销售组织,形成“行业主建、区域主战”的模式;第二,做强区域销售生态及行业ISV(独立软件开发商)生态,向生态让利。

《财经十一人》就上述人事、组织和战略调整向阿里云方面求证。阿里云方面称无法对此做出回应。

蔡英华2016年至2021年4月曾任华为中国政企业务总裁,多年负责战略规划、销售渠道和合作伙伴生态建设。2002年以来在华为历任地区部副总裁、区域总经理、大区总裁、海外企业业务总裁、地区部解决方案部部长等职务,具有丰富的海外和中国区市场体系整体运营和管理工作经验。

华为任期内,蔡英华推动华为中国政企业务的转型。2011年华为中国政企业务成立,面向政府和大型企业销售服务器、存储、网络等硬件设备。思科、戴尔、惠普当时是中国政企市场的主要参与者,华为在竞争中逐渐搭建分销渠道,成为国内政企数字化领域的最大企业。2016年后,蔡英华曾主导华为中国政企业务搭建覆盖前期咨询规划、中期交付实施、后期运营运维的合作伙伴生态。

蔡英华领导时期的华为中国政企业务明确将“被集成”“上不碰应用、下不碰数据、不做股权融资”作为生态合作的原则。上述原则较好保护了合作伙伴的利益,帮助华为做大并夯实了数字化生态。

所谓“被集成”指的是,只承担基础设施等通用平台层的建设,细分行业解决方案的搭建、实施、复制以及维护运营交由第三方合作伙伴完成。“被集成”原则在2019年之后也逐渐被阿里云、腾讯云等互联网背景的云厂商逐渐认同,并作为建设To B和To G生态合作体系的主导原则。

华为企业业务部的一位人士今年3月曾对《财经十一人》表示,蔡英华和传统的华为高管风格存在差异。其行事风格相对温和,强调与生态合作伙伴友好协商,得到了合作伙伴的广泛认可。不过,华为的生态销售体系、落地服务体系和阿里云都不同。进入阿里体系后,蔡英华的能力发挥空间和最终效果有待后续观察。

蔡英华加入正值阿里云未来核心增长点从互联网市场转向政企(政府、电信、金融、能源、制造等所有需要数字化能力的行业)市场的调整期。

今年3月,阿里云的一位高管接受《财经十一人》专访时称,互联网市场已接近饱和。阿里云今年在互联网市场的策略是,和竞争对手争夺存量市场。《财经十一人》多方了解到,阿里云在互联网市场的客户包括字节跳动、爱奇艺、B站、小红书等。字节跳动2021年虽启动了火山引擎的项目,但仍是阿里云的重要客户。西瓜视频等字节系产品采用的云服务仍基于阿里云。

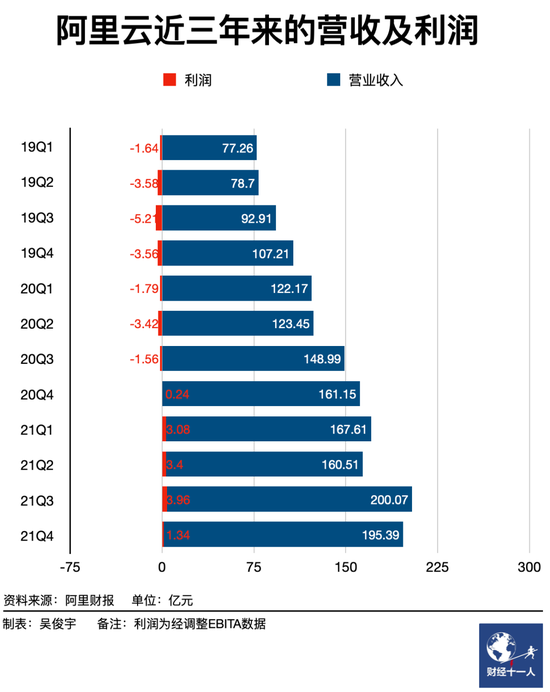

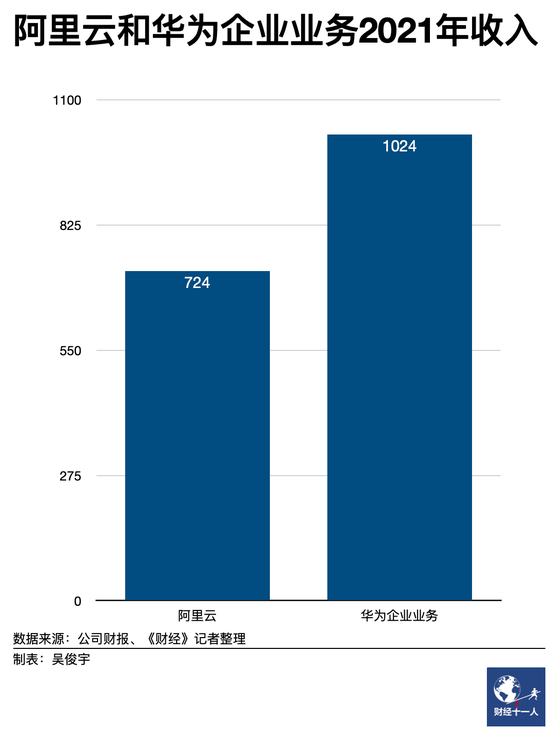

阿里2022财年三季度(即2021年四季度)业绩报告显示,阿里云2021年自然年(2021财年四季度-2022财年三季度,即2021年)总营收为723.5亿元,较上一自然年增长30%,经调整后的EBITA利润为11.75亿元。阿里云在2022财年三季度收入增速降至20%,这也是阿里云公布业绩数据以来的最低增速。

阿里管理层在2021年四季度(2022财年三季度)财报后的电话会议中曾称,阿里云已实现收入高度多元化,本季度非互联网行业客户收入正稳步上升,占到本季度总收入的52%。(相关报道见《财经十一人》3月1日“《阿里财报背后,中国云市场新周期和新路径》”)

另一个值得关注的点是,阿里云2021年加速进入政企市场后,正在成为华为政企中国区的重要竞争对手。2021年华为年报数据显示,华为企业业务2021年营收为1024亿元。受当年x86服务器芯片断供和该业务出售影响,收入增速未及预期,同比仅增长2.1%。今年3月华为2021年年报发布现场,华为CFO孟晚舟曾称,华为云2021年收入为201亿元,同比增长30%。

政企市场的策略和打法与互联网市场不同。政企市场包括政府、金融、电信、能源、制造等十余个细分行业,每一个细分行业都有特定企业。行业需求和企业需求均不同。加速步入政企市场后,阿里云等国内云厂商和AWS等海外成熟市场的云厂商发展路径正在出现差异。

一位云厂商高管表示,双方客户需求模型存在差异,满足需求的过程中,技术模型也在分岔,外加政策法律模型变化,中国云厂商估值模型也会随之变化,接下来可能需要重新自我定位。(相关报道见《财经十一人》4月11日“《中国云市场的新逻辑》|《财经》封面文章”)

其中一个重大差异是,基于垂直行业的行业云、混合云将会是阿里云、华为企业业务等头部数字化企业在国内政企市场重要竞争点。

一位头部咨询规划机构中国区负责人今年4月对《财经十一人》表示,中国政企市场的云计算基础设施未来不太可能做成类似于亚马逊AWS、微软Azure这样统一的大云。

他解释,目前中国政企市场专属云部署较多。随着专属云演化扩大,各行各业将会逐渐演变出若干朵小云。每一朵小云服务的都是特定区域、行业的政企客户,拥有统一的行业标准。云厂商需要在小云上联合合作伙伴为客户提供定制、垂直且深入的产品解决方案,而不是像过去只销售IaaS层基础资源。

某头部云厂商的一位架构师表示,他所在的企业目前在每个数据中心区域都有十几朵政企小云,分别针对各政府和各行业。此外,各级政府期望部署本地云、专有云,而且都有各自的特定需求。这使得云基础设施正在变得更分散,而且政务云通常会建设政务外网区、互联网区、政务内网,并用网闸隔离实现硬件级别的隔离。

为适应垂直行业的需求,华为逐渐发展出了“军团”这种新的组织形态。其目的在于通过规模小但灵活的方式,在垂直行业快速服务客户。

华为政企业务部门的一位人士今年4月对《财经十一人》称,“军团”前身是企业BG的行业业务部。过往企业BG负责前端销售服务,产品和解决方案部门负责后端研发。这种服务模式链条长。“军团”链条短,同时具备销售、服务、研发职能,可直接面向政企客户,为其探索垂直行业从0到1的市场需求,提供针对性的产品和解决方案。

在上述头部咨询规划机构中国区负责人看来,随着头部企业愈加深入垂直行业,直接为客户提供产品和解决方案,阿里云、华为企业业务等头部数字化企业会和政企客户建立更稳定且持久的关系。但这也会带来新问题,比如“被集成”的行业规则可能会被打破。如何与生态合作伙伴划分边界并维持健康合作,这将考验各方智慧。

国际调研机构Gartner在4月15日发布的2021年全球云计算IaaS市场份额数据显示,阿里云排名全球第三,市场份额为9.6%。华为云目前排名全球第五,市场份额为4.6%。

各大第三方数据机构的统计数据因一部分业务统计的口径和范围不同,排名也有差异。如Statista更早发布的2021年报告数据中,前三略有不同。亚马逊AWS位居第一,市场份额为32%。微软Azure位居第二,市场份额为21%。谷歌云在2021年取代阿里云成为全球第三大云厂商,份额为8%。