原标题:季度市场叙事|风险线的切换 来源:澎湃新闻

全球经济在三季度经历了明显的风险线切换,疫情反复对经济冲击的风险逐渐让位于供需错位带来的市场风险。不过整体而言,伴随经济对疫情敏感性的下降,经济复苏态势还是得到了延续,而各经济体以及各行业之间的复苏的继续呈现出较强的非对称性,但在三季度出现的新风险是,多类微观、宏观风险因子出现阶段性叠加,并还将延续至四季度,由此给市场带来巨大的不确定性。

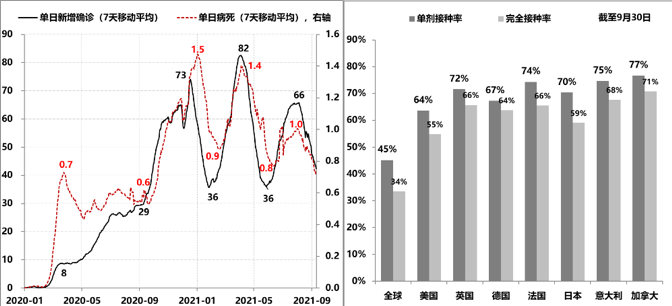

首先,疫情风险的冲击阶段性下降。因德尔塔病毒而起的疫情反复之势在持续两个月之后,自8月下旬开始逐渐归于平稳,全球单日新增病例数已由本轮峰值的66万/天,降至目前的42万/天;同时全球疫苗的接种率保持着稳定的升势,至今全球单剂疫苗接种率已超过45%,此“一降一升”不仅让全球经济对于疫情的敏感性逐渐下降,而且也让各国对疫情的认识有了明显变化。

例如,丹麦、荷兰、挪威等北欧国家已将疫情归为流感,全球的防疫解禁范围也在扩大。而按照高盛的最新估算,包括中国和美国在内的20个最大经济体中的9个经济体今年三季度GDP将超过2019年第四季度的水平。

因此,不出意外的话,本轮疫情反复的回落幅度将超过之前的几轮反复,即全球单日新增病例数将低于36万/天,甚至是更低水平,而日前世界卫生组织已经表示新冠大流行将于2022年年初结束。

图1 全球疫情和疫苗接种情况数据来源:Wind

图1 全球疫情和疫苗接种情况数据来源:Wind其次,供需错位复苏进一步强化为供需互为条件的复苏

。伴随全球疫后复苏进程的推进和起伏,我们已经逐渐认识到,虽然对于单一经济体而言,供需或许不能同步推进,呈现出较为明显的错位,这也是本次疫情非对称冲击的结果,但是从全球范围来看,需求端与供给端的修复是互为条件的。

以中美为例,中国率先修复供给能力,并很快通过出口替代承接部分全球的供应,而中国能够持续供应的基础就是常态化防疫的坚持;美国政府为了保住本国消费能力,实施了史无前例的财政纾困,为需求端注入天量资金,但美国相对松散的防疫制约了其自身的供应修复。因此,

防疫的差异客观上造成中美间供需修复是互为条件的,即中国供给离不开美国的需求,美国的需求也更加依赖中国的供给,相应中国供给的变化就必然影响美国的需求(经济复苏),而美国需求的变化也一定会影响中国的供给(经济复苏)

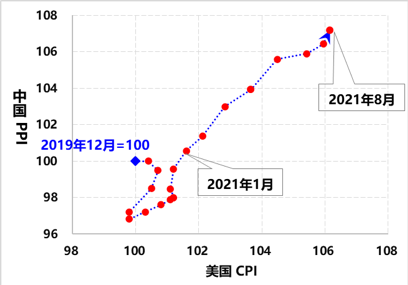

。更为显著的是,在此复苏局面下,供需两端的价格变化合流呈现出典型的复苏特征,截至8月底,疫情爆发(2020年二季度)至今,美国CPI累计上涨了6.4%,中国PPI累计上涨了10.7%。 图2 供需修复互为条件的复苏数据来源:Wind

图2 供需修复互为条件的复苏数据来源:Wind第三,全球货币政策环境开始回归疫前常态。

虽然,各国复苏进程在6月中旬被德尔塔病毒打乱,但全球经济整体复苏形态并未被破坏,越来越多的经济体已进入货币政策回归常态的实施阶段,今年以来,全球已有近30个国家央行先后加息,范围涵盖亚洲、欧洲、美洲和非洲;美联储和欧洲央行均已明确将于年内宣布缩减购债计划;继挪威作为第一个加息发达国家之外,英国央行也表示已经开始考虑加息政策;加之金属、原油、粮食、棉花等商品价格先后进入上涨周期,全球通胀压力易増难消,

这些变化均显示全球货币环境正在逐渐回归疫前常态,即全球货币条件已经开始边际收紧

。

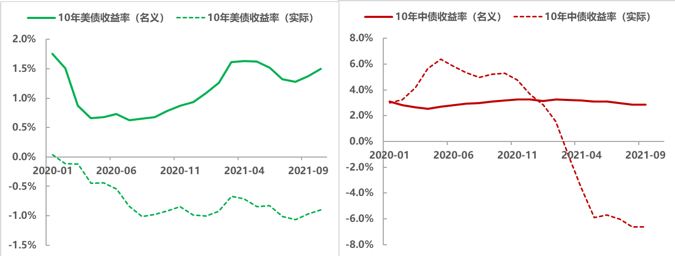

在货币环境边际收紧与经济复苏错位延续的叠加影响下,各国市场利率基本呈现出“名义利率上升,实际利率继续保持负利率”的共性。例如,在三季度,10年美债名义收益率虽然回升了30多个BPs,但实际收益率基本稳定在-1.0%的水平;同期10年期中债的名义收益率中枢基本稳定在2.9%左右的水(曾短暂降至2.8%下方),但剔除通胀因素(PPI)后的实际收益率则出现明显下降。如果再结合图2显示的全球供需价格的变化情况,市场对于“滞涨”的预期又强化了不少。

第四,多类风险事件叠加的影响仍处于发酵期

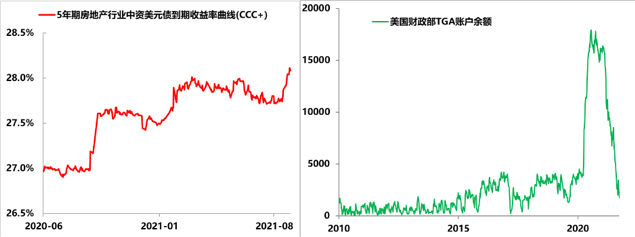

。与风险线切换并行,三季度还是多类风险事件的叠加期,其中对于全球金融市场而言,微观层面的风险事件当属恒大流动性危机事件的持续发酵;宏观层面则是美国政府债务上限的久拖不决。 图4 风险事件的冲击数据来源:Wind

图4 风险事件的冲击数据来源:Wind对于恒大流动性危机,目前市场的关注焦点在于该事件是否会演变为系统性风险

。鉴于恒大的巨额负债(据高盛估算,恒大有近2万亿的表内负债与1万亿表外负债),伴随融资环境的持续收紧(三道红线的监管要求),其筹措资金的手段更多要依靠出售资产,但在信用情况不乐观的情况下,资产变现的难度也大幅提升,因此短期内恒大的流动性依然十分困难。

对于美国债务上限问题,目前市场的关注点在于拜登政府后续的财政刺激范围和力度

。自8月1日起,美国联邦政府的债务上限重启,在新的债务上限获批之前,美国国债余额就不能突破7月31日的28.43万亿美元,即美国财政部只能依靠TAG账户的库底资金、财政收入以及临时措施等来维持政府运行。日前美国财长耶伦致信美国国会,尽快解决债务上限,否则美国政府将在10月中旬面临关门和史无前例的违约,她甚至提议永久性停止债务上限。如前文,美国经济复苏得益于巨额财政纾困对美国居民消费的支撑,美而国消费则是本轮全球经济疫后复苏进程中最重要的需求端修复。目前美国两党在债务上限、财政预算等问题上的分歧,已经对拜登政府后续财政刺激范围和力度形成掣肘,进而势必会影响美国消费,一旦此引擎失速,其产生的外溢性影响将不容忽视。

类似上述微观、宏观的风险因子还有很多,对于三季度而言,最糟糕的是这些风险因子出现阶段性叠加,并还将延续至四季度,由此给市场带来巨大的不确定性。

(作者单位:中国建设银行金融市场部,仅代表个人观点)