原标题:58安居客:2021年全国房地产新房市场形势回顾

(一)销售规模:销售项目数量整体呈小幅下降趋势

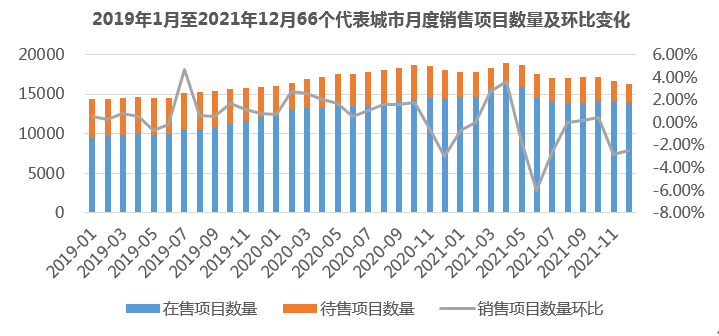

1、重点城市销售项目数量走势—月度

2021年12月,重点66城销售项目数量降至16283套,其中在售13930套,待售2354套。

2021年1-5月,由于市场活跃度较高,房企积极推盘抢收回款,66个代表城市销售项目数量波动上升,6月份以来,信贷环境的持续收紧,叠加去化压力增加,房企开发项目积极性不足,代表城市销售项目数量整体呈下降趋势。虽然10月份以来,信贷政策边际宽松信号不断释放,调控政策边际调整预期不断增强,但市场下行预期短期内仍难以改变,12月代表城市销售项目数量仍下降至16283套,环比下跌2.5%,其中在售项目数量13930套,待售2354套。

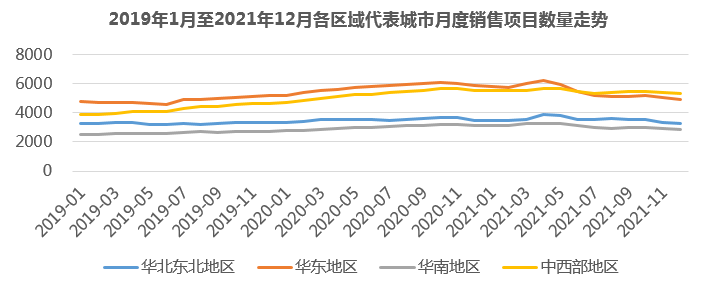

2. 各区域城市销售项目数量走势—月度

分区域来看,2021年12月,各区域城市销售项目数量均为2021年年内最低水平。2021年6月以来市场降温明显,各区域城市销售项目数量均呈下行趋势,其中12月均为年内最低水平,华北东北地区销售项目数量共3233套,环比跌幅3.6%,华东地区为4912套,环比下跌2.7%,华南地区下降至2826套,环比降幅2.9%,中西部地区环比下降1.4%至5313套。

(二)在售均价:2021年在售均价环比基本持平且月度波动幅度也不大

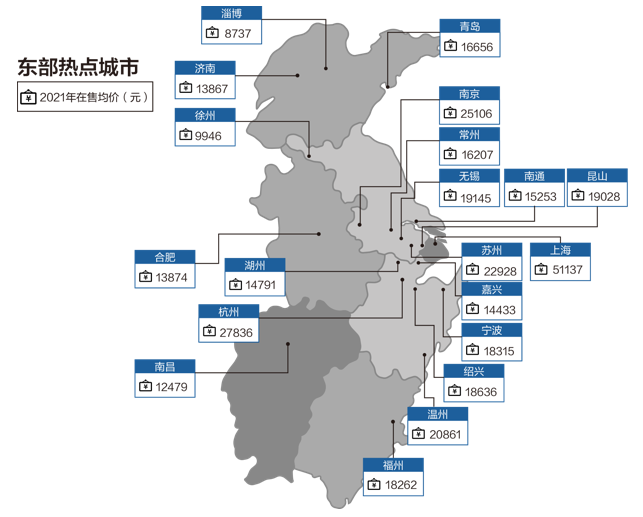

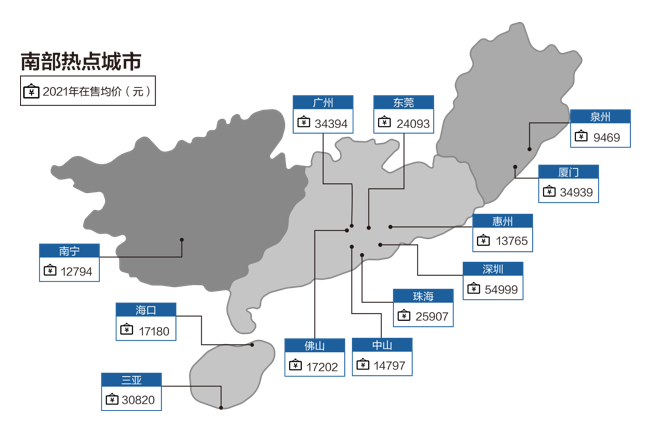

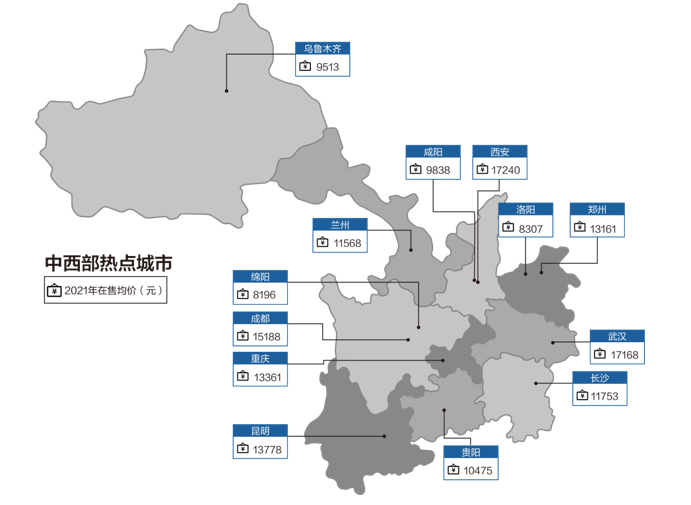

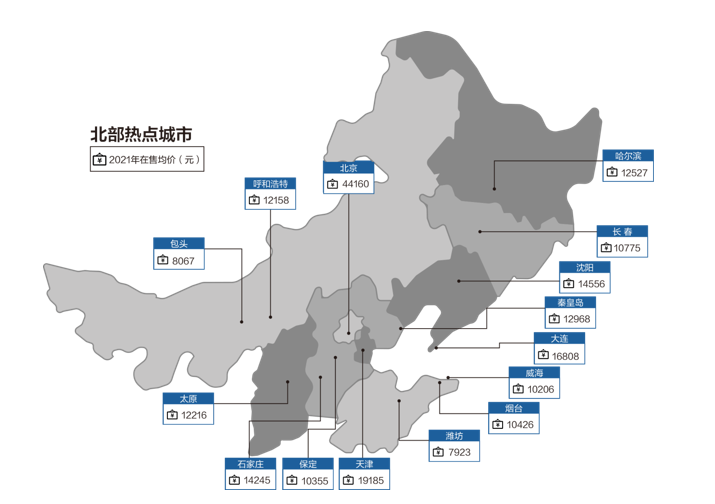

1、重点城市新房在售价格地图

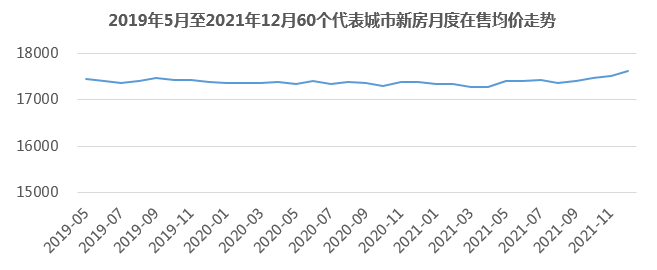

2、重点城市新房月度在售均价走势—月度

2021年重点60城新房在售均价为17400元/㎡,累计同比上涨0.2%,月度均价波动幅度在1%以内。

根据58安居客房产研究院重点城市监测数据显示,2021年60个代表城市新房在售均价为17400元/㎡,同比微涨0.2%,2021年月度新房在售价格呈现波动状态,波动幅度在1%以内,由于低价项目陆续去化完毕,高价项目占比提高,从9月起代表城市在售均价逐月结构性上涨。

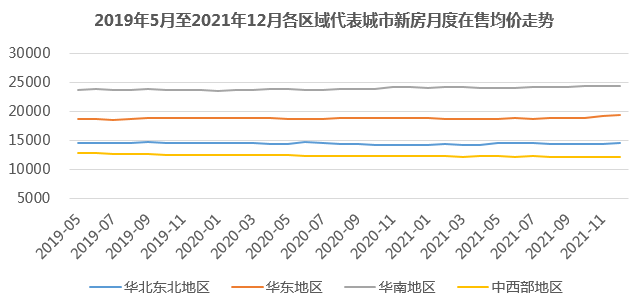

3、各区域城市新房月度在售均价走势—月度

分区域来看,2021年各区域代表城市新房在售均价较2020年变化不大。

2021年华北东北地区新房在售均价为14438元/㎡,同比微跌0.3%,华东地区均价为18875元/㎡,同比微涨0.1%,华南地区均价为4个区域最高,达到24197元/㎡,环比上涨1.5%,中西部地区均价环比下跌1.3%至12273元/㎡。

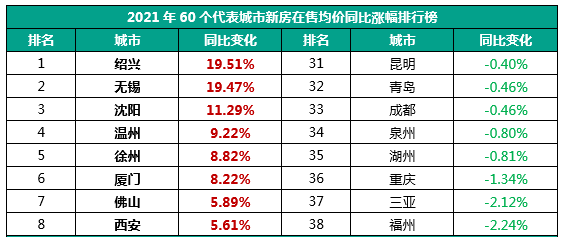

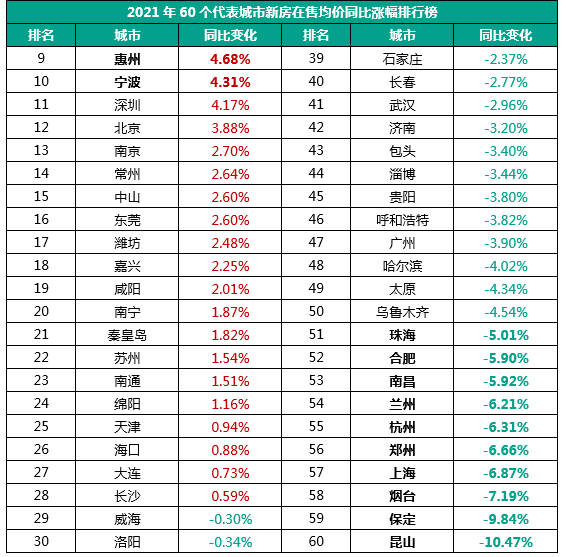

4. 重点城市新房在售均价同比涨幅排行榜

绍兴、无锡领涨新房在售均价,昆山则领跌。

从2021年重点60城新房在售均价同比涨幅排行榜来看,同比上涨的城市有28个,同比下跌的城市有32个,环比涨幅排名前十的城市分别是绍兴、无锡、沈阳、温州、徐州、厦门、佛山、西安、惠州、宁波,同比涨幅均在4.3%以上,其中绍兴、无锡新房市场冷热前后分化,但是上半年火热基础带动全年均价上升明显,涨幅最高接近20%;排名后十位的城市分别是珠海、合肥、南昌、兰州、杭州、郑州、上海、烟台、保定、昆山,同比跌幅均超5%,其中昆山领跌,跌幅超10%。

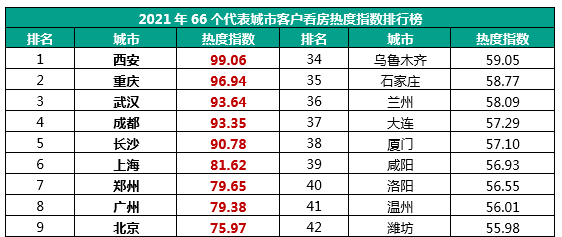

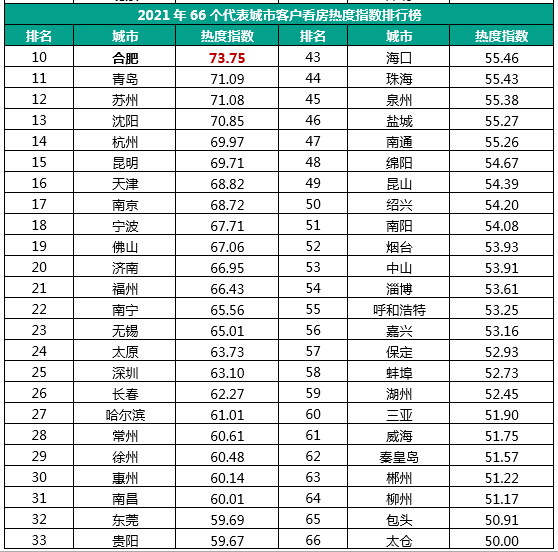

(三)看房热度:2021年西安、重庆领跑客户看房热度

西安、重庆领跑客户看房热度。

从2021年重点66城客户看房热度指数排行榜来看,热度排名前十的城市分别是西安、重庆、武汉、成都、长沙、上海、郑州、广州、北京、合肥,基本为一二线城市,一线城市中深圳是唯一一个不在前十的城市,其中西安热度排名第一,2021年新房市场整体偏热,供不应求,其次为重庆,热度排名第二。

(四)土地供求:受“两集中”政策影响,涉宅用地供需规模明显缩量

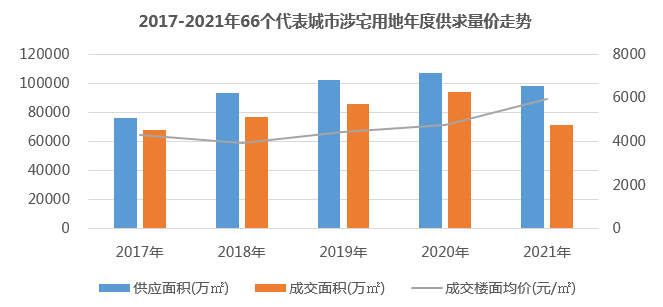

1、重点城市宅地供求量价走势—年度

受“两集中”政策影响,重点66城宅地供求规模较2020年下降明显,成交楼面均价结构性上涨。

据初步统计,2021年66个代表城市涉宅用地推出9.8亿平方米,同比下降8.3%,绝对规模为近四年最低水平;涉宅用地成交7.1亿平方米,同比下降24.2%;成交楼面均价为5959元/平方米,同比上涨24.8%。

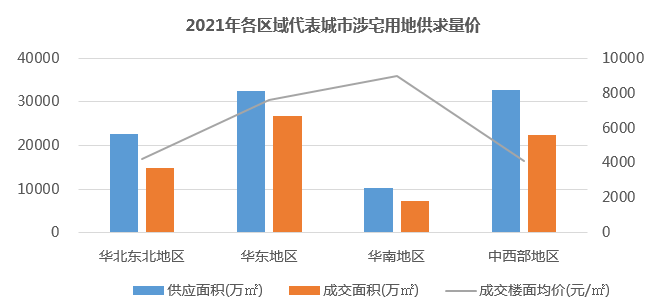

2. 各区域城市宅地供求量价走势—年度

各区域城市宅地供求规模均同比下降,成交楼面均价均同比上涨。

据初步统计,2021年,华北东北地区涉宅用地供应规模同比下降7%,成交规模同比下降26.4%;华东地区涉宅用地整体供应2.24亿平方米,同比降幅4.4%,成交2.69亿平方米,同比下降14.7%;华南地区涉宅用地供应成交规模相对较小,供应同比下降超15%,成交同比下降超30%;中西部地区涉宅用地供应3.3亿平方米,成交2.24亿平方米,同比分别下降10.5%、30.2%。价格方面,各区域城市涉宅用地成交楼面均价均有不同程度的上涨,其中华东区域涨幅相对较小,为15.7%,其余3个区域上涨幅度较大,同比涨幅均在20%以上。

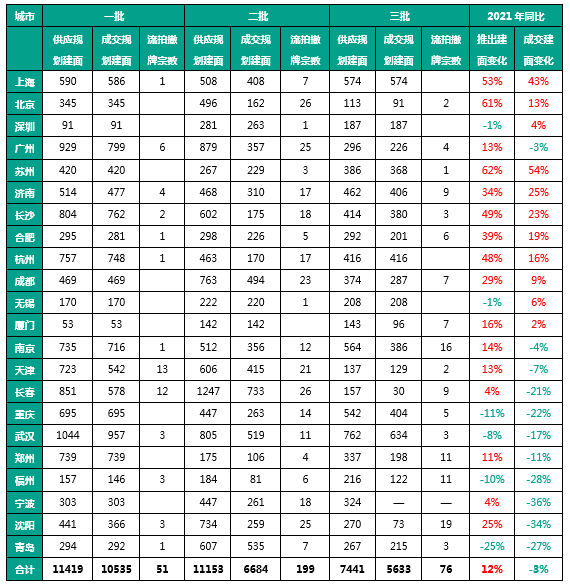

3、重点22城集中供地

整体来看,“两集中”供地政策稳地价逐步显效,进而稳定房价,预计2022年继续增加热点城市土地供应量,提升项目利润空间,提高企业拿地意愿,购地资金来源审查、限地价、限房价等竞拍规则或将延续,继续强化政策效果。截至2021年12月31日,除宁波外的21个重点城市已完成第三批次集中土拍,整体来看,22城中上海、北京等11个城市(市本级)涉宅用地成交面积同比增长,为2022年新房市场供应端提供支撑;市场热度由首批集中供地的“火热开局”,到第二批次的“骤然降温”,再到第三批次的“小幅回温”。

22个重点城市三批次集中供地涉宅用地供应、成交及流拍撤牌情况

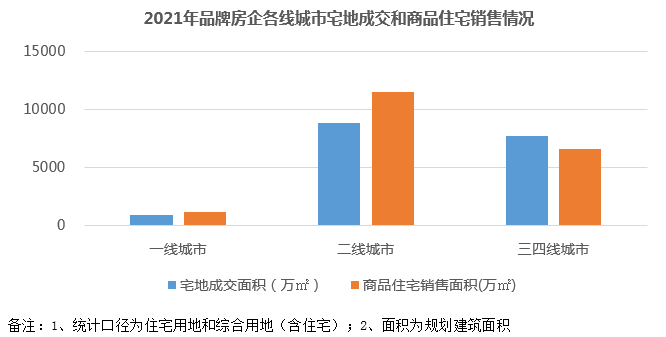

(五)房企拿地:品牌房企更倾向在一二线城市拿地

2022年品牌房企在一二线城市的销售规模或将有所缩减。

从品牌房企各线城市拿地情况来看,受“两集中”政策影响,及房地产金融审慎管理制度,融资环境收紧,房企资金面紧张,整体拿地积极性不高,相对来说品牌房企更倾向在一二线城市拿地,放缓了三四线城市拿地的脚步,其中一二线共拿宅地0.98亿平方米,三四线城市0.77亿平方米;从品牌房企各线城市商品住宅销售情况来看,受整体市场环境的影响,三四线城市商品住宅市场遇冷更加明显,品牌房企住宅销售面积远远低于二线城市;由于今年品牌房企在一二线城市的拿地面积大幅低于商品住宅销售面积,预计明年品牌房企在一二线城市的商品住宅销售规模会缩减。