原标题:隆基、双环双龙头降价,硅片要开打价格战?

作者:36氪Pro

36氪Pro

+关注

36氪旗下官方账号。独家的创投报道,有料的资本故事,都在36氪Pro

9 分钟前

[亿欧导读]

双碳的热闹下,非理性的繁荣已经冒出苗头。两大龙头降价,其实也是在调整供需,避免此后产能过剩冲击。

题图来自“公开图片”

题图来自“公开图片”文|袁斯来

编辑| 苏建勋

来源|36氪pro(ID:krkrpro)

在硅料、硅片高价维持近1年后,行业似乎迎来了拐点。

11月30日,单晶硅片及组件巨头隆基宣布下调硅片官方报价,价格降低0.41-0.67元/片。两天后,隆基的竞争对手,全球第二大的硅片制造商中环也宣布降价,整体降价幅度超过隆基,降价最多的M6硅片价格降幅达到了12.48%。

在整个光伏产业链中,硅片价格受装机量和上游硅料影响,某种意义上也成为产业链变化的晴雨表。两大龙头宣布降价,也证明目前装机出现降速的情况。

这种乏力也传导到坚挺的上游硅料环节,它们的价格也出现了松动的迹象。根据市场调研机构PV InfoLink最新数据,多晶硅致密料每吨均价已经比上周下降了1.1万元,跌幅为4.1%。

更为关键的是,几大硅料龙头通威、保利协鑫、大全能源纷纷宣布了扩产计划,根据国泰君安的报告,今年第四季度到明年第一季度,会陆续新增25%至30%的硅料产能。可以预想,到明年,持续已久的硅料短缺多少能得以缓解。

光伏行业的浪潮还在涌动的早期,但这一次似乎更理智了。在过去,整个行业经历过类似的起落,08年前后 “拥硅为王,达产成金”的狂热后,一批光伏明星企业倒下。双碳的热闹下,非理性的繁荣已经冒出苗头。两大龙头降价,其实也是在调整供需,避免此后产能过剩冲击。

释放装机

隆基和中环降价,其实也是为了行业不至于遭遇更大的冲击。业内人士对36氪表示,隆基降价除了自身的成本降低因素外,也有打消下游顾虑,释放装机量的考虑。

整个光伏产业链的价格一直在动态博弈,这次降价其实也算预料之中。如果硅片价格一直坚挺,导致下游装机需求萎靡,最终隆基和中环也难逃产能过剩的危机。

硅料价格暴涨主要还是因为行业升温导致。2021年被称为“双碳”元年,光伏也乘风而起成为最受关注的赛道之一。根据CPIA(中国光伏行业协会)数据,2021年上半年,多晶硅产量为23.8万吨,同比增加16.1%,而硅片产量同比增加了40%,达到105吉瓦,与之对应大概需要30万吨硅料,显然行业上下游出现了错配,硅料价格也迅速翻了3倍,每吨价格从8万飙涨到27万。

除了硅料企业挣钱,下游硅片、组件厂商已经尝到了苦涩的滋味。

硅料是整个产业链中门槛极高的环节,从产线开建到稳定出货,起码要2年。硅料产能无法迅速匹配,价格暴涨时,终端电站却一直遵循平价上网的政策,电价固定,电站不能因为材料上涨随意调高价格,他们对光伏组件的价格自然格外敏感。硅料上涨传导到硅片、组件厂商后,终端电站停止了扩张的步伐,开始观望。

2021年12月10日,江西省吉安市吉水县水田乡光伏电站

2021年12月10日,江西省吉安市吉水县水田乡光伏电站根据国家能源局最新数据,2021年前10个月国内新增光伏项目装机量为29.31吉瓦,而根据CPIA预测,2021年国内的光伏新增装机应该达到55-65吉瓦,离预期还有不少差距。

组件和电池厂商在整个产业链中没有太多议价能力,只能用减产应对。以电池为主业的爱旭股份,今年4月开始,他们开机率降到只有60%,而它们前三季度财报显示,他们前三季度的归母净利润为-4582万,这一数字去年还是3.7亿。

如果硅片厂商不降低价格,夹在中间的组件厂商自然也无法再加入这场游戏,最终硅片很可能会出现大面积过剩。

隆基、中环必须出手,而且对他们来说,也能够承受价格波动的损失。为了保证供应稳定,两大巨头早已和硅料巨头们签了长单,中环2022年到2026年会向保利协鑫采购35万吨硅料,隆基股份去年8月就和亚洲硅业签了份12.48万吨的长期采购协议,按月议价。

隆基和中环显然不希望出现有价无市这种更糟糕的局面,降低价格也是希望在最后两个月冲刺一把,释放尽可能多的订单。

后起之秀

硅片行业虽然已经是赢者通吃的格局,但后来者仍络绎不绝。哪怕是隆基和中环,也难保不被分走份额。

不少在光伏产业链上的公司,都有个“一体化”之梦。以这两年颇为高调的上机数控为例,它原本做硅锭和硅片加工设备,王牌产品是切片机,2019年开始进入单晶硅片行业。

而他们的确是不容小觑的新人。去年,上机数控和天合光能、东方日升签下了两个百亿长单合同,今年10月,他们又和龙恒新能源、爱旭股份签下了金额近90亿的长单。

另一个新秀,是原本做溴化锂制冷机、热泵和空冷器的双良节能。这家公司一直不太如意,几次跨界都折戟而返,从2018年起,业绩一直下滑,2020年净利润更是下降了33.54%。

他们今年初才宣布要开始做单晶硅片,3月就宣布要在包头建个40吉瓦的单晶硅项目,第一期投资就高达70亿。

他们也拿到了不少大单,10月以来,双良节能签下4个硅片销售长单,金额达到414亿。

除了上机数控和双良节能,做风能、光伏发电业务的京运通、之前主要做光伏设备的高景太阳能等,都在这两年崭露头角,京运通进入硅片领域后,2020年硅片营业收入已经超过了新能源发电这一老业务,达到16.98亿。

这些新晋厂商迅速起家背后,其实隐藏了客户的不安。隆基和中环两家巨头占去了超过70%的单晶硅片出货量,且都在下游组件有布局,某种意义上同时承担裁判和运动员的角色。客户自然希望有更多纯粹做硅片的厂商进入,能有更多议价权。

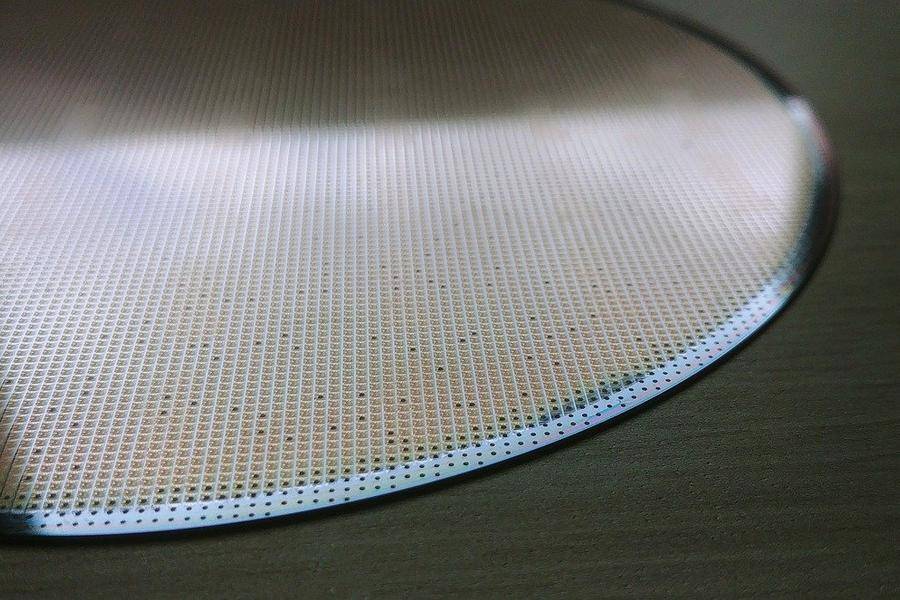

2021年3月17日,参观者在观看国产12英寸(300mm)的单晶硅片

2021年3月17日,参观者在观看国产12英寸(300mm)的单晶硅片证券时报曾经采访时,就有一位新硅片公司的人说:“独立的第三方硅片供应商,客户关系会更好。”

以爱旭股份为例,他们一直在培育新的供应商。今年一季度时,他们硅片供应商中,前三大供应商金额占比80.74%,到第二季度,这一数字已经降到了60.43%。

这些新秀扩张不惜余力。京运通12月7日发布公告,要在乐山投资55亿建设22吉瓦的单晶硅棒、切片项目。上机数控今年初也宣布,要在包头投资35亿,建设年产量10吉瓦单晶硅项目。

他们扩张的体量无法和隆基、中环相提并论,但的确为市场注入了另一股力量。隆基和中环降价,其实也是巩固自己的龙头地位,给二线厂商带来跟进的压力。

不过,当前就说产能过剩到要打价格战的地步为时尚早。这毕竟是一个跟着政策红利起伏的行业,起码现在看来还如火如荼,明年装机多寡,仍然是未知数。

本文经授权发布,版权归原作者所有;内容为作者独立观点,不代表亿欧立场。如需转载请联系原作者。