原标题:从银行半年报来看,信用卡业务齐回暖

近年来,在国家产业政策的支持和市场主体的共同努力下,我国信用卡产业不断发展壮大,信用卡发卡量稳步增长,受理环境不断改善,交易量在2016年经历了局部短暂回调后保持了上升势头。去年,因疫情给信用卡在传统线下实体商户的使用带来困难和挑战,可与此同时也为信用卡产业加速数字化转型发展注入了新动能,带来了新的发展机遇。

随着疫情被有效控制,社会经济逐渐回归到正常轨道,2020年下半年信用卡业务亦平稳恢复。公开数据显示,去年上半年在用卡量仅仅增长1.34%,创下近年同期最低纪录,而在去年下半年则增长了2.91%,部分银行发卡量超过或逼近千万张级。

截至目前,主要发卡银行2021年上半年中期报告已发布完毕,其信用卡业绩也已悉数亮相。为了更直观地看到各家发展概况,《每日财报》对数据进行了详细的梳理。从各行信用卡业务数据可以发现,这些银行在信用卡业务恢复过程中的努力还是非常明显的,无论是发卡规模、交易额、贷款余额等主要指标,都在陆续回升,此外不良率整体控制良好,处在下降趋势中。

四家股份银行发卡量突破5000万

就我国信用卡普及规模来看,据此前人民银行发布的《2021年第一季度支付体系运行总体情况》显示,截至一季度,银行已签发的信用卡数量已经多达7.84亿张,较上年同期增长4.67%,占据总人口的一半还多。也就是说,全国14亿人当中,起码有一小半的人都拥有了信用卡。可以猜想,在蚂蚁花呗一次又一次降低额度,叠加年轻人消费欲望的持续膨胀以及中小企业在这两年的消极表现或也为信用卡总量的增加助了一份力。

《每日财报》发现,在发卡规模背后,国有四大行的优势持续凸显。截至今年6月末,工行信用卡发卡量仍以约1.63亿张位居首位,而建行、农行、中行的发卡量也均超过一亿张。

股份制商业银行发卡量方面,招行依旧是佼佼者,报告期内,招商银行信用卡流通卡数为10180.19万张,较上年末增长2.28% ;流通户数为6771.52万户,较上年末增长1.51%。在其他股份制商业银行中,中信、平安、兴业的发卡量也已突破5000万张。中信银行累计发卡量为9683.18万张;平安银行累计发卡为6652.74万张。

制图:《每日财报》

制图:《每日财报》城商行中,信用卡发卡量过千万的只有上海银行,累计发卡1173.83万张。城商行发卡总数第二的是江苏银行,累计发卡454.44万张,与上海银行差距较大,排第三的是累计发卡333万张的宁波银行。

而农商行中,公布信用卡发卡量的只有重庆农商行一家,累计发卡156.33万张。

另一方面,部分银行的发卡量增速也有一定回升。以发卡量第一的工行为例,2020年全年仅新增100万张信用卡,但在今年上半年内,已新发293万张,超过去年全年增量两倍。此外,农行的信用卡业务也明显提速,上半年内大幅新增1000万张,已与去年全年增量持平。

在交易额方面,今年上半年共有11家上市银行的信用卡交易金额突破万亿。其中,股份行的表现较为突出。招行以2.28万亿元成为信用卡交易金额最高的银行,同比增长11.9%,较2019年同期增长11.7%,已逐渐恢复至疫情前的金额水平;位居次席的是平安银行,上半年实现信用卡总交易金额1.81万亿元,较上年与2019年的同期增速均达到两位数。

齐增长背后或正酝酿变革

众所周知,信用卡的透支余额反映了信用卡使用的活跃程度。2021年中较2020年相比,基于社会对疫情因素的相对摆脱,呈现出整体上升的趋势。建行信用卡以8394.12亿元再度位居首位,农行信用卡则以6166.02亿元、13.64%的增长率位居二首位。

区域型银行中,2021年上半年虽然有贵州银行信用卡的异军突起,但是大部分增速较缓,只有四家增速在15%以上,其余均低于10%。上海银行信用卡以355.6亿元继续领先,贵州银行信用卡以33.1亿元、增长104.44%位居增长率首位。

此外《每日财报》发现,从这些已公布半年报的银行数据来看,零售业务对信用卡的依赖程度可见一斑,这或与信用卡之前有过一段“井喷时代”但目前各银行转型不充分有关。

以去年“银行零售贷款中信用卡贷款比例最大”的广发银行为例,截至2020年末,广发银行信用卡贷款占比一度超过50%。

再就招商银行来看,上半年其信用卡贷款余额为7969亿元,占比为14.81%,较今年年初的14.85%略微下滑,这一比例在2019年年底则几乎是15%。

今年,随着年初《中国人民银行关于推进信用卡透支利率市场化改革的通知》的发布,信用卡透支利率上下限的正式放开,信用卡的目标客群也相比之前扩大,商业银行的信用卡盈利模式也要有所改善,不能再是仅仅依赖规模,而是以数字化转型为主。

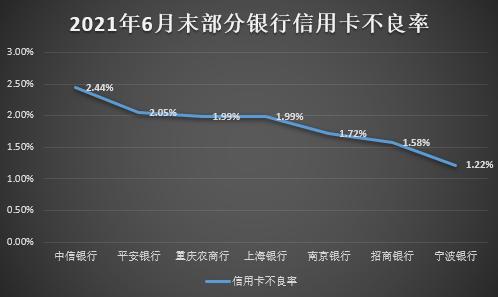

再一个值得关注的是,在强监管下,各家银行的不良率也基本都有所下滑。举例而言,截至今年6月末,中信银行信用卡业务逾期60天以上的不良贷款余额为123.77亿元,不良率为2.44%,较上年末微升0.06个百分点,还算可控;平安银行的信用卡应收账款不良率为2.05%,较上年末下降0.11个百分点;其他的银行均将信用卡不良率压在2%以内,做得偏好的是宁波银行,信用卡业务不良率为1.22%,持续保持低位运行。

制图:《每日财报》

制图:《每日财报》总体而言,上半年各银行的信用卡业务表现不错。但未来如何获得新的增长是每一家银行都要思考和面临的问题。

因为就整个行业发展趋势来看,随着支付宝、微信、云闪付这些数字化支付手段的普及,支付市场的基础规模增长空间已经越来越小了,更何况马上还有数字人民币入局。如今各家银行从争夺用户和商家,到争夺绑卡率,再到通过刷卡活动刺激消费,可以说是能用上的招数也基本都用尽了。再结合由于疫情导致严重缩水的境外线上和线下消费市场,尽管都不愿意承认,但是各家银行之间的争夺已经开始逐渐演变为存量市场的厮杀。因此也可以说,行业平静的背后也酝酿着可能产生的大变革。