一家主营业务为智慧停车管理系统的研发、生产、销售,以及提供智慧停车运营管理服务的企业,厦门科拓通讯技术股份有限公司(以下简称“科拓股份”)再度向资本市场发起了冲击。

科拓股份的上市之路可谓艰辛:早在2017年4月申报创业板IPO,后因监管机构对首次公开发行并上市审核要求提高,于2017年11月主动撤回;去年11月恢复上市审核,随后又受到金杜律师事务所被中国证监会立案调查的影响而中止上市审核;今年3月重新恢复上市,但因财务资料过期再次中止;直至今年5月,科拓股份更新后的财务资料才重新受到证监会受理。

继去年9月首次回复深交所审核问询函之后,日前,深交所官网显示,科拓股份回复了深交所的第二轮问询,涉及主营业务、关联关系、资金收入等20个方面。深交所指出不少疑点,包括施工成本为负数、销售合同发货日期早于合同签订日期、关联交易、应收账款大额逾期等,科拓股份能否破局?

深交所就20个问题发起第二轮问询

关于智慧停车管理系统,深交所发现,科拓股份存在施工成本为负数的项目。2018年至2021年上半年,各期为负数的项目施工成本金额分别为-40.66 万元、-84.35 万元、- 119.07 万元和-457.89 万元。

对此,科拓股份表示,首先是由于预结算差异,即项目施工成本结算金额与暂估金额的差额。在项目完成时发行人根据预算单或施工合同暂估已完工项目的施工成本,待期后与施工方结算时调整暂估差额。

其次是由于施工成本跨期,科拓股份2020年以前采用手工方式登记施工台账,工程部在收集、登记过程中,存在部分信息不准确,随着施工业务信息化管理系统的上线并不断强化,发现前期差错并予以更正,导致施工成本跨期。

最后是供应商/合同号调整,由于取消与原供应商(施工队)的合作、改换另一家供应商,或者由于合同甲方(客户)变更导致对应合同号变更,需要冲回账上原来的挂账金额,按新的供应商或者合同号重新入账。

与收入相关的内部控制及核查时发现,科拓股份162份销售合同发货日期早于合同签订日期,其中跨度最大的为首次发货日期早于合同签订日期199天;296份运营管理类合同收入确认日期早于合同过审日期,占相关合同比例为8.98%。

此外,抽取的 73个设备销售细节测试样本中,6个样本合同无对应的销售订单,且部分销售订单制单人与审核人为同一人。从2018年至2021年上半年,存在相关情形的销售订单数分别为1212笔、1557笔、136笔和0笔。

科拓股份表示,在早期发展过程中存在部分销售订单审批的内控节点执行不到位的情况,在启用新的合同审批系统前,公司通过人员手工录入的方式登记合同过审日期,手工录入的合同过审日期存在误差,此外,客户项目较为紧急,经公司内部审批流程通过后,判断实质风险较小,公司在尚未签订合同的情况下提前发货、提前提供服务。部分运营管理服务业务存在续约合同,在原合同到期后,续约合同签署期间,公司未停止提供服务。科拓股份表示公司已逐渐规范减少类似情况的发生。

关于关联关系核查,深交所发现,25个科拓股份客户的曾用或现用名中包含“科拓”“速泊”或“舒泊”等商号,科拓股份多个销售子公司负责人为前述客户的历史股东、法定代表人,或与前述客户的董监高存在亲属关系。

科拓股份表示,部分客户在其公司名称中使用“科拓”、“速泊”或“舒泊”字样的主要目的是为了便于其自身业务开展、销售停车管理设备。鉴于科拓股份已取得“科拓”、“速泊”的注册商标专用权,部分客户已将“科拓”“速泊”从其公司名称中删除,但仍有部分客户为了其自身业务开展不愿意变更公司名称。

科拓股份表示,客户的该等行为具有商业合理性。为便于在各地快速开展业务,科拓股份在各地设立子公司、拓展销售渠道时会优先选择熟悉本地停车市场及停车业务的人员加入当地子公司。科拓股份客户的股东或历史股东、历史员工对停车设备市场及业务较为熟悉,是优先招募的对象。

因此科拓股份部分销售子公司负责人系前述客户的历史股东、法定代表人,或与前述客户的董监高存在亲属关系具有商业合理性。

数目庞大的应收账款和下降的毛利

从产品和服务的地域分布来看,科拓股份的业务主要以东部地区为主,保持持续增长,同时随着中西部地区经济的快速崛起,武汉、郑州、长沙、重庆、成都、西安等中西部重要城市的发展也为公司业务提供了进一步发展空间。

2019-2021年,科拓股份营业收入分别为44187.5万元、56061.62万元和71871.31万元,复合增长率为 27.53%;净利润分别为 2998.98万元、6728.15万元和8641.64万元,复合增长率为69.75%;扣除非经常性损益后归属于母公司所有者的净利润分别为2618.03万元、6894.48万元和8396.99万元,复合增长率为79.09%。

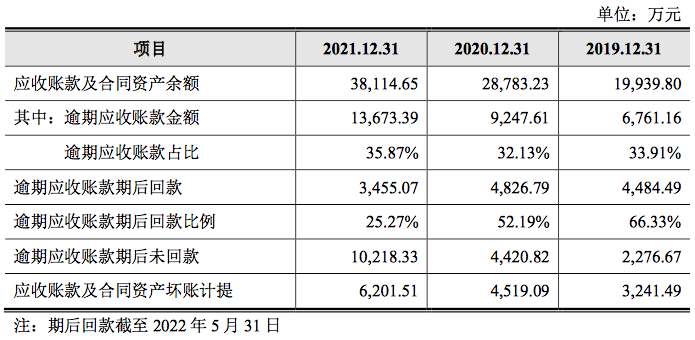

不过,在收入增长的同时,应收账款数目也非常庞大。2019-2021年,科拓股份应收账款账面价值分别为16698.30万元、22998.58 万元和 30713.77万元。应收账款逾期金额分别为6761.16万元、9247.61万元和13673.39万元,占应收账款及合同资产期末余额的比例分别为33.91%、32.13%和 35.87%。

图片来源:深交所

图片来源:深交所到2021年末,科拓股份单项计提坏账准备的应收账款账面余额824.91万元,对应的坏账准备金额350.17万元,计提项目数量远超2019年、2020年。

科拓股份表示,公司逾期应收账款主要来源于智慧停车管理系统及人行道闸系统业务。报告期各期末,智慧停车管理系统及人行道闸系统业务应收账款逾期比例分别为35.58%、34.64%和 38.61%,2021年底至2022年上半年,各地持续发生的新冠疫情对部分客户的现金流造成了影响,同时国家对房地产行业继续加强调控,部分客户回款时间推迟,2021年末应收账款逾期比例较2020年末有所上升。

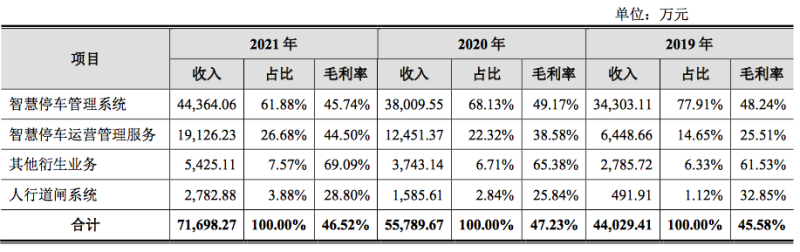

毛利率有所下调。2020年,科拓股份主营业务毛利率较2019年上升,主要由于智慧停车运营管理服务业务毛利率由2019年的25.51%上升至2020年的 38.58%,不过2021年主营业务毛利率较 2020 年下降,主要系智慧停车管理系统业务毛利率下降。

图片来源:深交所

图片来源:深交所智慧停车行业暂时的滞后和短板

来自交管局的数据显示,截至2021年末,全国机动车保有量达3.95亿辆,其中汽车保有量达3.02亿辆;机动车驾驶人达4.81亿人,其中汽车驾驶人 4.44 亿人。全国79个城市汽车保有量超过百万辆,35个城市超过200万辆,20个城市超过300万辆。

中国巨大的汽车保有量和停车需求,与目前整体尚不成熟的停车运营管理能力形成了鲜明的矛盾,优良的智慧停车设备和服务正是这一矛盾的解决方案之一。

随着 5G 通信技术、物联网技术、人工智能的迅速发展,智慧停车行业数字化的运营模式每年都在不断升级迭代,市场规模也不断扩大,市场前景被普遍看好。不过,有业内人士认为,全国很多停车公司,是停车设备或系统厂家转型,或者是当地国企组建的新公司,在“流量分布、消费场景、团队能力、成熟模式”四个方面,存在暂时的滞后和短板,导致不具备线上流量的运营和营销能力。

智慧停车行业具有天然的数字原生优势、流量增长优势,可以聚合百万甚至千万的车主线上流量,上述人士表示,一旦实现流量的大规模转化、互动、生态合作,将建立新的消费信任,从而彻底突破流量增值变现的困境。