IDC 认为,随着企业数字化转型的持续推进,信息化、数字化、智能化已经不可逆地融入到企业整体发展战略。随着云上资产种类、数量、重要性的不断提升,其对网络攻击者的诱惑力也在不断增强,挖矿木马、加密勒索、数据泄露、高级持续性威胁(APT)攻击等日益猖獗。因此,网络安全产品和服务在企业运营和发展过程中承担着越来越重要的角色,云工作负载安全产品则是其中必不可少的组成部分。并于 2022 年 7 月正式发布了针对中国云工作负载安全产品的市场份额研究报告,即:《中国云工作负载安全市场份额,2021:云原生与安全左移驱动技术持续创新》(# CHC48497122)。

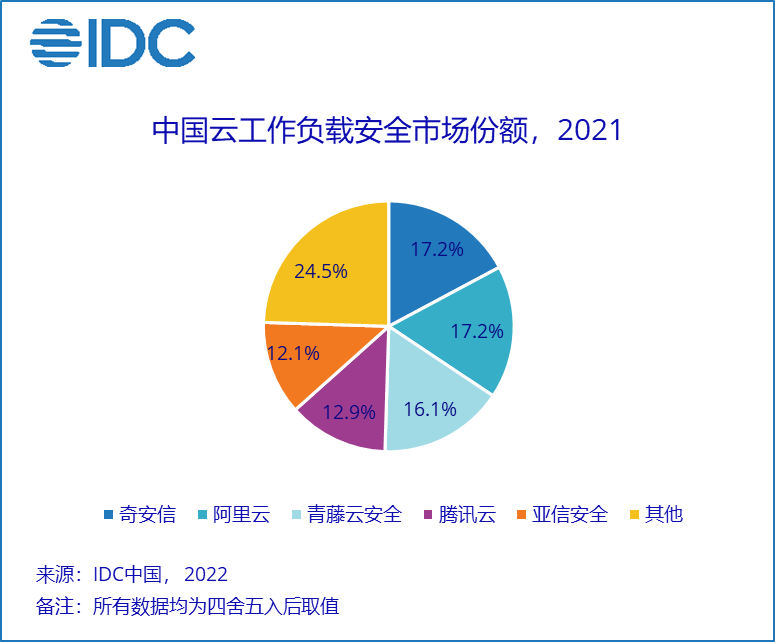

报告中,针对 2021 年中国云工作负载安全市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。报告数据显示,中国公有云、私有云市场的持续快速发展为云工作负载安全的应用提供了广阔的客户资源,而网络威胁的持续肆虐以及由此带来的巨大风险进一步促使云上企业提升对安全的关注及投入,因此,中国云工作负载安全市场在 2021 年实现了规模和增速的双爆发,中国云工作负载安全市场规模达到 2.8 亿美元,相较 2020 年同比增长 57.9%。

根据 IDC 的调研,在中国云工作负载安全市场,公有云和私有云云主机市场的主要玩家呈现出明显差异。

整体来看,由于奇安信与阿里云的营收数据相差甚微,因此 IDC 根据相关规则判定这两家厂商在 2021 年以 17.2% 的市场份额在整体排名中并列第一;青藤云安全作为专注于云工作负载安全领域的专业安全厂商,其产品部署模式以私有云为主,并在这个市场具备显著优势;公有云云工作负载安全市场的代表性厂商包括阿里云、腾讯云、华为云、奇安信、百度智能云等;私有云云工作负载安全市场的代表性厂商包括青藤云安全、奇安信、亚信安全、腾讯云、阿里云等。2021 年,这些厂商凭借自身技术优势及行业市场的良好口碑均实现了市场营收的快速增长,促使中国云工作负载安全市场呈现进一步集中化的趋势。具体情况详见下图:

IDC 认为,技术服务商应从技术与服务两方面入手,重点关注如下趋势:

多云、混合云工作负载安全的统一管理能力。由于客户需求和政策的导向,边缘云、专属云、行业云、多云部署等趋势驱动中国云计算市场走向分布。企业希望通过单一的管理控制平台对多云、混合云环境下的所有工作负载进行统一管理,降低安全运维复杂性,提升资产管理的统一性和安全策略的一致性。安全左移和容器安全已经成为热点,serverless 受到关注。软件定义的计算环境、Kubernetes 的独特性以及基于 CI/CD 的软件开发生命周期的左移,使企业需要更全面的安全解决方案。容器和 Kubernetes 的发展也将带来一些独特的安全挑战,现代应用开发需要有能力在应用的开发、部署和运行期间,持续保障应用安全、漏洞评估和配置检查。安全服务的重要性正在提升。对于公有云上的租户,尤其是数以百万计的中小型企业而言,自身的安全运营能力往往较弱,需要借助公有云服务提供商的 SaaS 实现对云工作负载的统一安全防护,并在遭受网络威胁时由云端网络安全专家协助响应处置。对于私有云上的重点行业企业,则需要依靠自建的网络安全运营团队,或者专业网络安全技术提供商的服务团队进行全方位安全运营,通过专业工作流程和安全工具对日常发现的网络威胁进行快速响应处置,还需要对重点时期或重要事件的安全保障需求提供充足的资源支撑。分析师观点

IDC 中国网络安全市场研究经理赵卫京表示,由于中国云计算市场发展的独特性,在公有云和私有云场景下的云工作负载安全的主要玩家呈现出不同阵营,公有云厂商与专业安全厂商分别展现出各自的技术和服务优势。但随着多云、混合云越来越多的成为企业上云的选择,上述局势正在融合——多云、混合云场景下的工作负载安全统一管控正在成为发展趋势。同时,云上企业对云原生安全的关注度不断提升,容器安全能力将成为云工作负载安全产品提供商的必备能力。