作者/冯丽君

1月13日,全球晶圆代工龙头台积电发布2021年财报,第四季度营收额为157.4亿美元,同比增长21.2%,连续六个季度实现增长,且超过此前业绩指引的157亿美元。2021年全年营收568.2亿美元,同比增长24.9%。

三星电子业绩预告显示,三星电子第四季度营业收入或达76万亿韩元,同比增长23.48%,环比增长2.73%。业内预计,2021年全年三星电子营收或将达279万亿韩元,同比增长18%。

台积电与三星电子的业绩增长都体现出晶圆代工市场的火爆。在被“缺芯”困扰一整年的2021年,芯片上游晶圆代工作为产能紧缺的主要环节,各大晶圆代工厂火力全开。据悉,当前各大晶圆代工厂的8英寸订单爆满,产能已经接近满载运转,中国大陆8英寸代工厂如华虹半导体(01347.HK)、中芯国际(688981.SH)产能利用率均已超过100%。

站在当前时点,“缺芯”还暂未缓解,多方机构对第一财经表示,经济正常运行的情况下,2022年下半年“缺芯”有望缓解,而上半年结构性“缺芯”仍然存在。

从二级市场表现来看,中芯国际及华虹半导体蛰伏已久。天风证券表示看好中期板块周期上行,长期看中国大陆晶圆代工进入战略扩产期,成长性有望超预期,中芯、华虹目前估值水位低,基本面有望持续边际改善。

2022年芯片需求仍然乐观

整体来看,市场对2022年芯片需求持乐观态度。

全球晶圆代工龙头台积电在1月13日的业绩交流会上表示,5G和HPC(高性能计算机群)相关应用的行业大趋势支撑了半导体需求的长期结构性增长。

台积电首席执行官魏志正表示,2022年全年,预计整个半导体市场(不包括内存)将增长约9%,而代工行业的增长将接近20%。而台积电的代工收入预计能够实现20%以上的增长(以美元记)。

IC Insight近期更新了2022年全年全球半导体市场需求增速,约11%,而2021年增速达到25%。“2017年是半导体大年,整个半导体(供给)非常紧张,全球的需求增长在13%左右,2022年是接近2017年13%的高增长。”某电子行业首席分析师表示。

上述分析师认为,半导体需求看的是增量市场,主要是汽车、IoT和矿机三大块。

汽车市场主要集中在8英寸的功率半导体需求。约30%的8英寸市场下游在汽车领域,预计未来这一比例会增长到60%。由于汽车的大量需求存在,8英寸需求将长期紧张的。

IoT市场需要用到MCU、norflash、WiFi蓝牙等,对应12英寸的成熟制程(28~65nm)。“展望2022年,我们在IOT需求里更看好的是一些能够通过产品升级迭代去获得更好竞争力的公司。而且整体的国产替代需求趋势一直在(如MCU国产替代需求)。”

矿机需求主要在集中在12英寸先进制程。前期由于国家查处数字货币,整个矿机的全网算力跌到峰值的1/3,现在基本完全恢复。这些基本都是新增算力,因为矿机很难运出国,导致一般海外建厂都采用全新购买的矿机去建厂。手机制程跟矿机制程是重叠的,由于最近这段时间矿机需求很猛,挤压了手机处理器,导致一些4G以及低端5G的处理器非常紧张。

“综合来看,三大下游新兴应用对应的三大段不同的制程。其中特别看好8英寸,12英寸IoT需求也已经从底部爬起来了。”

2020年三季度以来,半导体行业供需失衡,供不应求的状态持续了五个季度,晶圆代工厂价格持续增长。Digitimes预测,2022年一季度晶圆代工行业仍将维持涨势。台积电、联电、力积电、世界先进等台系晶圆厂均已发布2022年一季度涨价计划。然而对于2022年全年晶圆代工厂涨价情况,Digitimes预测,2022年二季度起,晶圆代工行业涨价趋势或将有所收敛,后续涨价计划需要关注龙头企业台积电下一步已否还会有涨价计划。

东海前亚证券分析认为,2022年随着晶圆代工厂产能逐步释放,价格也维持高位,企业营收或仍将高于2021年。

估值长期处于低位,晶圆代工双雄或被低估

中国大陆晶圆代工双雄中芯国际和华虹半导体长期滞涨,估值处于低位水平,基本面有望持续边际改善。

截至1月28日收盘,中芯国际A股收盘价为49.22元,总市值约3950亿元,自2021年8月6日创下阶段高点74.90元后一路下调,与中芯国际在港股的表现类似。华虹半导体1月28日收盘价为36.15港元,总市值约470亿港元。

由于先进制程产线的部分半导体设备进口受到限制,中芯国际先进制程扩产面临较大不确定性,但国内大部分芯片需求集中在成熟制程,中芯国际8英寸及12英寸成熟制程收入有望持续增长。

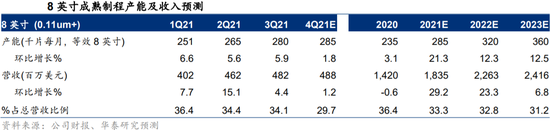

8英寸方面,中芯国际可以提供0.11-0.35um范围内的8英寸晶圆代工服务,覆盖PMIC、FP、CIS和DDIC等应用领域。华泰证券预计2021年中芯国际的天津和深圳代工厂将合计新增每月5万片的产能,2021年中芯国际8英寸制程的收入将增长29.2%至18.35亿美元,ASP将上涨6.5%。

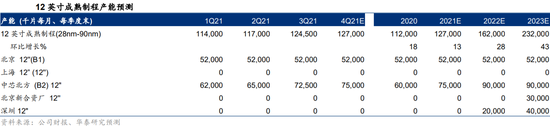

12英寸方面,华泰证券预计,2021年中芯北方12英寸成熟制程月产能增加1.5万片,公司总月产能增加至127万片,比2020年增加13%。

中芯国际表示,其12英寸晶圆厂产能将在未来几年内增加两倍(相当于总产能增加一倍),以满足不断增长的终端客户国产化需求(如智能手机、汽车品牌)。新计划包括在上海/北京/深圳的三个晶圆厂,月产能分别增加10万/10万/4万片。

华泰证券预计,2023年中芯国际产能将在2021年60.5万片/月的基础上增加至91.6万片/月(折合8英寸),扩产幅度达51.4%。产能快速增长有望带动公司2022-2023年收入强劲增长。

华虹半导体是中国内地专注特色工艺的晶圆代工龙头企业,在嵌入式闪存、功率半导体领域具备技术领先地位,也是中国内地最大的8英寸晶圆代工厂。截至2021年11月,运营3条8英寸生产线,产能约为18万片/月;以及一条12英寸生产线,产能约为6.5万片/月,是全球第一条12英寸功率器件代工生产线。

开源证券表示,华虹半导体8英寸收入稳定、2022年12英寸既有产能满载,公司通过产品结构优化以提升ASP,有望驱动12英寸收入上升,同时2023年12英寸新增产能释放也将驱动收入增长,预计2021-2023年收入分别为16.0亿/21.6亿/25.4亿美元,对应同比增速分别为67%/34%/18%。

“华虹被低估了。我们认为华虹是代工领域的一个遗珠,因为华虹的PB才2.4倍。而一直到2021年才开始盈利的格芯都有5倍PB。”上述分析师称,并表示对中芯国际持有“坚定信仰”。