网络互助平台相继关停后超亿用户“裸保” 巨量用户或转向网销医疗险和重疾险

本报记者苏向杲

1月24日,距离国内参与人数最多的网络互助平台——相互宝停止运营还有4天,这个用户一度超1亿人的互助平台,将在1月28日停止运营。

据《证券日报》记者统计,自2021年以来,互联网巨头旗下的网络互助平台纷纷宣布关停,包括百度灯火互助、小米互助、美团互助、360互助等,这些互助平台关停后超1.1亿用户将面临“裸保”。

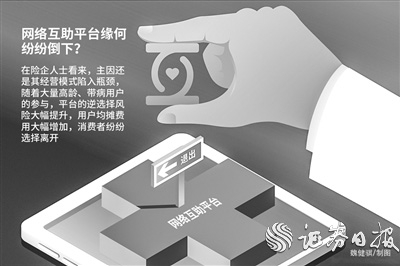

网络互助平台缘何纷纷倒下?在险企人士看来,主因还是其经营模式陷入瓶颈,随着大量高龄、带病用户的参与,平台的逆选择风险大幅提升,用户均摊费用大幅增加,消费者纷纷选择离开。从外因来看,随着监管约束强化,叠加惠民保等网销保险冲击,网络互助的引流难度提升,加速了网络互助平台的关停。

保险业界较为关注的是,大量网络互助关停后,巨量用户将何去何从?目前,多个平台在宣布关停后,建议用户购买保障类型较为相似的重疾险产品。从趋势来看,中国精算师协会创始会员、先后供职于多家险企的资深精算师徐昱琛告诉《证券日报》记者,网络互助培养了网民的保险意识,随着网络互助关停,大量用户或将购买网销医疗险或重疾险产品。

网络互助模式落幕

网络互助模式已有十余年发展历程。

2011年,康爱公社建立,网络互助模式兴起,此后,水滴互助和轻松互助成立。2018年末,蚂蚁集团推出相互宝,并在短时间内吸纳了超1亿用户,引发市场极大关注。

2019年,灯火互助(百度旗下)、美团互助(美团旗下)、京东互保(京东旗下)、小米互助(小米旗下)、点滴互助(滴滴旗下)、360互助(360旗下)等多家网络互助平台进军网络互助领域,抢占市场,将网络互助的热度推向高潮。

互联网巨头纷纷介入这一市场,主要缘于其高成长性和“引流效应”。

网络互助的底层经营逻辑源于保险业,但经营模式却与保险公司大不相同。网络互助利用互联网的信息撮合功能,让众多会员之间通过协议承担彼此风险损失。以某互助平台为例,加入该平台的互助计划后,用户预存几十元成为会员,如有其他会员生病,平台就会扣取用户需要均摊的费用,直至扣完。

网络互助平台无需保险公司高昂的设立成本、运营成本和再保险成本,实现了去中介化、零附加费用。同样保障条件下,网络互助的费用比保险产品更便宜,因此,网络互助平台成立初期便迅速吸引了大量用户。

从数据上也可看出,不少网络互助在设立初期便受到了用户的极大认可,特别是三线及以下城市和农村用户,参与热情很高。2020年蚂蚁集团研究院发布的《网络互助行业白皮书》显示,2019年我国网络互助平台的实际参与人数已达1.5亿人,发展速度极其迅猛。

不过,对网络互助来说,如何将巨大流量“变现”才是盈利的关键。天风证券分析师夏昌盛指出,网络互助平台收取的管理费用较低,盈利模式主要是通过培养用户的风险意识将用户转化为商业保险购买者,并收取险企的中介费用。

然而,绝大多数网络互助平台没能等到“引流效应”实现就关停了。

据《证券日报》记者统计,2021年之前,已有一大批网络互助平台关停,包括同心互助、17互助、蒲公英互助、轻轻互助、斑马互助、未来互助、蝌蚪互助、大树互助、比邻互助等。2021年以来,头部互助平台相互宝、轻松互助、水滴互助、美团互助均宣布关停,关停前的用户均达数千万人。

网络互助巨头相继离开,也证明了这一模式未能经受住市场考验。

多重困境难解

网络互助的底层经营逻辑源于保险业,其经营风险也与保险业有类似之处,其中一大共性风险是逆选择风险,即投保人做出不利于保险人利益的合同选择,使保险人承担过大风险。这也是高悬在险企和网络互助用户头顶的一把“达摩克利斯之剑”

为了最大限度降低逆选择风险,保险公司设置了严格的核保流程和理赔流程,以降低投保人保费、公司亏损风险。但网络互助平台无法对巨量用户一一核保,大量高龄、带病用户涌入,使得用户均摊成本水涨船高,且产生了不利于平台永续经营的恶性循环:审核宽松——大量用户涌入——均摊费用上涨——健康用户退出——均摊费用进一步上涨——用户继续流失——平台关停。

从此前关停的多家网络互助平台给出的关停原因来看,有的称“业务调整”,有的称“业务升级”,有的则直言“没有找到盈利模式”。不过,在业内人士看来,逆选择引发的风险仍为重要原因之一。

上海财经大学金融学院教授粟芳认为,网络互助将互助范围扩展到陌生人之间,信息严重不对称,缺乏道德约束。网络互助不具备商业保险的严格核保和核赔制度,存在会员间的逆选择风险,使会员们参与网络互助平台的实际成本与其真实风险水平不相匹配。比如一些年龄跨度较大的项目,年轻者分担了年长者的互助金。网络互助平台为了防范上述风险、核实互助申请,会产生较高的管理费用,这是行业共同面临的重要问题。

从具体案例来看,多家互助平台因逆选择等问题,出现经营亏损。比如,用户曾超百万人且已停止运营的17互助表示,停止运营的主要原因是“公司没有找到通过互助服务盈利的模式,导致项目亏损严重”。360互助此前在关停时表示,因会员人数持续下降、无力维持长期亏损运营,平台现已关停,且只能退回未分摊的充值金额,历史分摊金额已捐于患者,平台无力追回。

除经营模式存在困境之外,一些保险竞品的冲击,也让网络互助模式遭受诸多考验。东方证券分析师陶圣禹表示,除逆选择风险之外,替代效应提升,互助计划引流难度增加等其他因素也加速了网络互助退出历史舞台。此外,保费与分摊费用基本持平但具有更强政府背书与更高赔付上限的各地惠民保陆续推出,一定程度上让互助计划引流难度增加。未来网络互助重登舞台的机会非常渺茫。

徐昱琛也对记者表示,均摊费用持续上涨等原因,让网络互助失去了优势。同时,网络互助可以单方面更改规则,容易引发纠纷,而保险合同一旦签订则没有这类问题。

网络互助关停后也出现了诸多问题。北京大学经济学院副院长、风险管理与保险学系教授锁凌燕表示,多家互助平台关停后,暴露出的“互助金”退费问题、用户权益保障问题、账户余额使用问题和用户信息维护问题等引发了诸多争议。

消费者需求依然存在

内外部诸多因素,让网络互助走向了末路,但在业内人士看来,网络互助也有一些借鉴意义。一方面,网络互助让一大批参与人获得了实实在在的保障。以相互宝为例,自2018年底上线以来,共救助了17.9万名患病成员。另一方面,它提高了公众对大病保障的认知,间接进行了“保险意识教育”。

波士顿咨询(上海)有限公司保险业务团队认为,一方面,网络互助提高了公众的风险保障意识,并为后期真正的保障型保险产品的推广和销售打开了大门;另一方面,大量的会员数据也为新产品的开发打下了坚实的数据基础。

值得关注的是,头部网络互助平台关停后,大量用户的保障需求并没有消失,随着用户风险意识的不断提高,这一需求或将更加强烈。从各大平台关闭后给出的替代方案来看,多家网络互助关停后,建议用户购买保险公司的重疾险或意外险,以弥补保障不足的问题。徐昱琛告诉记者,网络互助关停后,大量用户或将购买网销医疗险或重疾险产品,这利好互联网保险业的发展。从机构的角度来看,陶圣禹认为,网络互助的落幕,将使得具有多元渠道优势的传统险企逐步展现竞争力。