今天,分享一篇今年内250余家小贷公司试点资格被取消小贷行业被指处于深度洗牌期,希望以下今年内250余家小贷公司试点资格被取消小贷行业被指处于深度洗牌期的内容对您有用。

《法治周末》记者马金顺

小贷公司的清退仍在持续。

12月8日,河南省地方金融监督管理局在其官网发布公告称,根据有关规定,洛阳市金融工作局、驻马店市金融工作局、郑州市金融工作局提出审核意见,省地方金融监管局研究同意,决定取消偃师市恒顺通小额贷款有限公司等8家公司试点资格。因原登记住所地址查无此人/单位,无法邮寄送达,现予以公告送达。公告自发布之日起30日期满,即视为送达。

上述河南8家小额贷款公司试点资格将被取消,只是今年小贷行业机构缩减的一个缩影。

据《法治周末》记者不完全统计,截至12月10日,今年以来,包括江西、安徽、江苏、湖北、湖南、内蒙古、海南、吉林、河南、甘肃等多地金融监管局已累计取消250余家小贷公司的试点资格。

“伴随监管的收紧和规范的完善,一些达不到监管要求标准的机构将被清退,小额贷款公司数量下降是趋势,这也是市场自发调节的结果,接下来,小贷行业洗牌将会加剧。”招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼在接受《法治周末》记者采访时说。

小贷公司数量连续下滑

小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。

2008年5月,原银监会和人民银行公布《关于小额贷款公司试点的指导意见》,就小额贷款公司试点事项提出要求,引导小贷资金流向农村和欠发达地区,改善农村地区金融服务,促进农业、农民和农村经济发展。随后,小贷公司发展迅速。

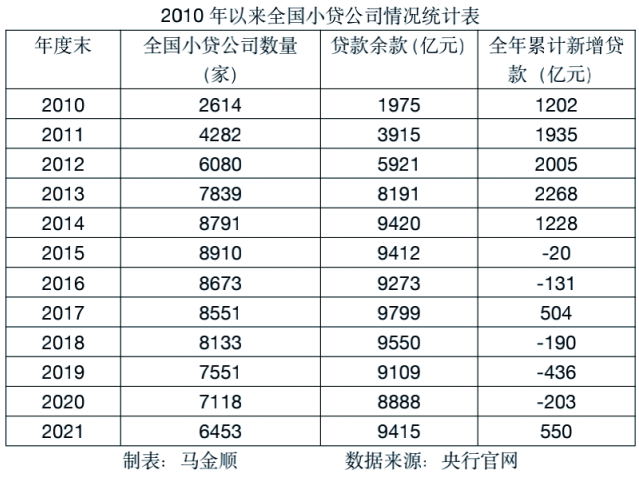

央行官网披露的数据报告显示,截至2015年年末,全国小贷公司数量达到峰值,为8910家。

2015年以来,全国小额贷款公司数量连年下滑。根据央行披露的统计数据,截至今年9月末,全国共有小额贷款公司6054家。贷款余额9076亿元,前三季度减少347亿元。相比2015年峰值时期的8910家,目前小贷公司已经减少了2856家。

据《法治周末》记者不完全统计,仅从今年来看,截至12月10日,国内已有250余家小贷公司的试点资格被取消。

例如,今年1月初,安徽、江苏两省地方金融监督管理局接连披露了取消共计22家小额贷款公司试点资格的名单;3月,天津市地方金融监督管理局官网披露了《关于取消16家“空壳”小额贷款公司经营资格的公告》;6月和9月,内蒙古自治区地方金融监督管理局分别取消了6家和12家小贷公司经营资格;10月初,河南省地方金融监督管理局接连取消8家小贷公司的试点资格;11月,湖北省地方金融监督管理局拟注销辖区内43家小额贷款公司经营资格,原因是其长期“失联”“空壳”,不具备正常的经营能力,符合依法注销情形。

根据监管部门相关要求,取消试点资格的小额贷款公司应当依法依规完成公司名称及经营范围的变更登记,名称和经营范围中不得使用“小额贷款”“小贷”“贷”字样。变更后,公司依法继续承担相应的债权债务及相关法律责任。

小贷行业处于深度洗牌期

《法治周末》记者梳理发现,被取消试点资格的小贷公司,多为“空壳”“失联”公司或经营异常公司等,还有一部分公司主动申请放弃试点资格。并且在这些小贷公司中,其注册资本多在1000万元到1亿元之间,成立时间也多在2015年以前。

易观分析金融行业高级咨询顾问苏筱芮向《法治周末》记者分析道,被取消或停业整改的小贷公司大多集中在某些年份之内,实际上是小贷行业发展历史的一个缩影。2013年左右,小贷机构迎来了整体行业的繁荣发展期,各地方政府为小贷机构提供了较为宽松的环境,持鼓励态度,此外还为小贷机构拓宽融资渠道等提供便利,注册小贷机构的数量在上述背景下得到了快速上升。

公开资料也显示,在2015年之前,监管对于小贷牌照的约束较少,地方监管标准不一,存在很多漏洞。地方小贷可开展的擦边业务较多,并且多数小贷公司憧憬着做大做强,然后转型为村镇银行,因此,市面上存在大量机构成立小贷公司的情况。

“作为金融体系的补充,小贷公司促进了我国多层次信贷市场完善,在增加金融供给、丰富融资渠道等方面发挥了积极作用。”董希淼表示,但在日常经营中,部分小贷公司出现非法吸收公众存款、集资诈骗、暴力催收等问题。

有关小贷公司的监管文件也陆续出台。

2015年8月,国务院原法制办公室公布央行起草的《非存款类放贷组织条例(征求意见稿)》,拟以行政法规对包括小贷公司在内的非存款类放贷组织进行明确和规范。2020年9月,中国银保监会办公厅公布《关于加强小额贷款公司监督管理的通知》,对小贷公司的业务经营、风险防控、监督管理、政策支持等方面进行明确等。

“历经十年发展,小贷行业在发展中出现了一些异化,一些机构偏离了服务实体经济的初心。近年来,各地金融监管部门以‘刮骨疗毒’之势持续整顿小贷行业,采取了责令停业、取消试点资格等措施,其目的在于剔除小贷行业的‘沉疴旧疾’,使小贷行业的整体发展提质增效。”苏筱芮指出,也有部分小贷机构受宏观环境与转型不及时等影响,无法适应当下市场环境选择主动退出,在上述因素的共同作用下,小贷行业处于深度洗牌期。

提升服务能力是根本

在董希淼看来,随着普惠金融的快速发展,各家正规金融机构都在做下沉业务,并且利率也较低,这对小贷公司的冲击很大,再加上随着互联网技术的应用,互联网贷款业务发展较快,小贷公司总体生存情况不太乐观。

“尽管小贷所处的环境并不乐观,但近期也有行业相关利好。”苏筱芮指出。例如,海南为符合条件的小贷机构颁发经营资质证,一方面,表明此前的清理整顿工作已取得阶段性成效;另一方面,也反映出拥有经营能力、坚守合规底线的小贷机构仍具有较大的发展空间。

今年11月初,海南省小额信贷协会披露,海南共有72家小额贷款公司获得经营资质许可,对小额贷款公司颁发经营资质证标志着行业向规范发展迈出了一大步,该省小额贷款公司成为正式的持牌地方金融组织。

海南省地方金融监督管理局相关人员希望各小贷公司坚定发展信心,紧贴自贸港政策谋出路求发展,围绕海南省政府确定的旅游业、现代服务业、高新技术产业和热带特色高效农业四大主导产业做好金融服务。

苏筱芮认为,后续小贷行业的发展仍将延续分化之势,建议相关从业机构立足初心,充分挖掘小微企业、普惠金融的资金需求,提升服务能力与科技水平,打造自身的差异化、特色化业务。

“从2008年5月原银监会、人民银行发布《关于小额贷款公司试点的指导意见》至今,小贷行业发展已历经14年。未来,或许有更多机构回归初心,即意见提出的坚持‘小额、分散’原则,面向广大农户和微小型企业、个体工商户提供信贷服务,着力扩大服务覆盖面,在多层次信贷体系中发挥积极作用,助力金融普惠。”董希淼说。

责编:王硕