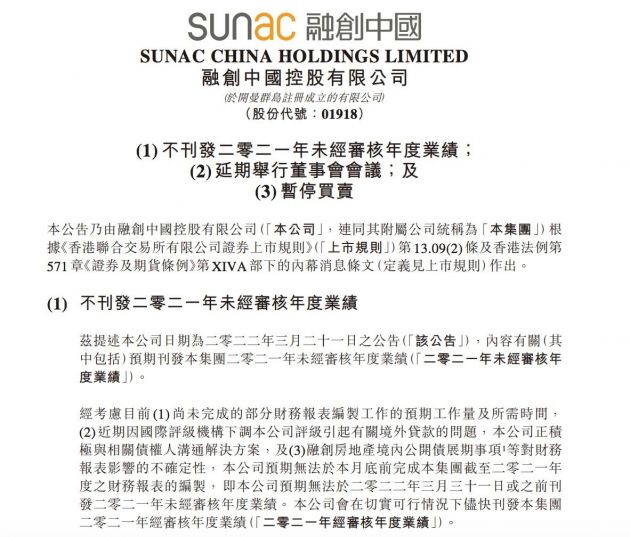

东南亚宏观经济 & 新冠疫情状况

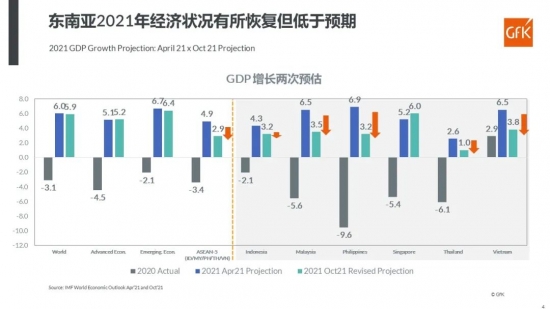

2020年,东南亚地区各国受到疫情和管控影响,除越南外的大部分国家经济下行。时至2021年,东南亚各国的经济状况普遍有所恢复,但由于疫情出现反复的原因,2021年东南亚国家的感染病例数甚至远超过2020年。疫情为该地区带来的经济压力依旧沉重,除新加坡外,各国的GDP增速均低于预期。同时,截至2021年10月,东南亚办公室人数依旧比疫情前下降了20~40%,居家状态对消费行为产生了巨大影响。

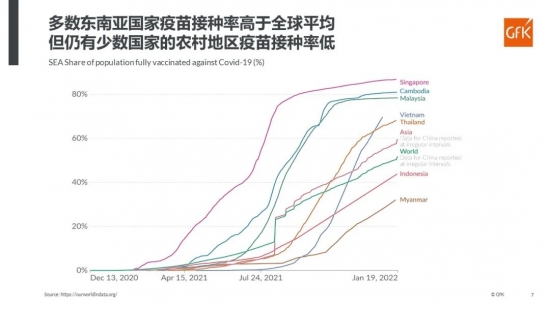

从疫苗接种率来看,截至2022年1月,除印度尼西亚和缅甸之外,多数东南亚国家疫苗接种率高于全球平均比例,但仍有少数国家的农村地区疫苗接种率低。

此外,气候变化使东南亚季风季节的暴雨天气频发,在某种程度上拉升了洗衣机甚至冰箱的销售,但地产不景气、开工延迟等因素也同时成为了家电市场复苏的阻力。

2021年东南亚家电市场表现

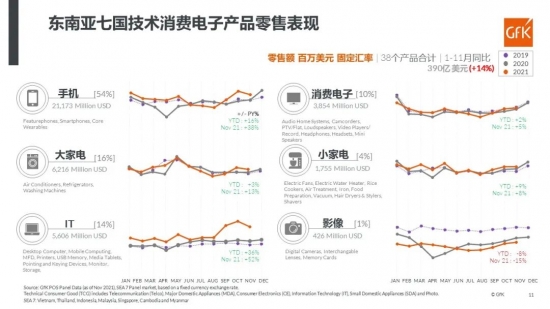

技术消费电子方面,截至2021年11月,东南亚七国(包括越南、泰国、印度尼西亚、马来西亚、新加坡、柬埔寨和缅甸,以下同)除影像产品外,其他大类都实现了销售额同比增长,其中以IT产品表现最为抢眼,11月销售额同比增长52%。

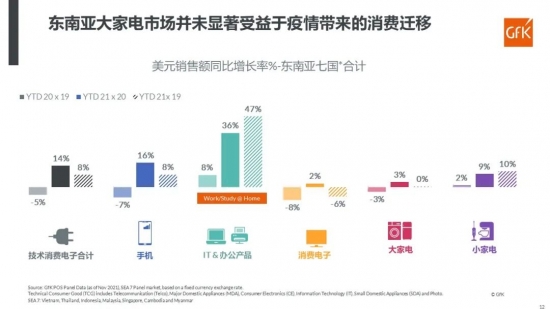

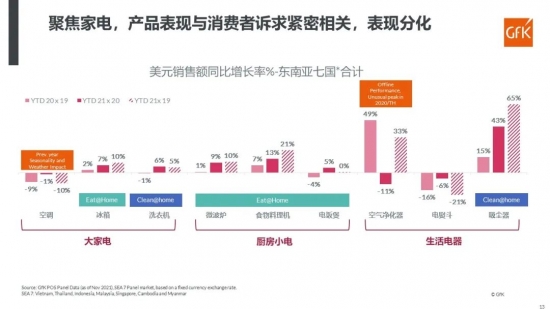

与受到居家需求强力拉动的IT及办公产品相比,东南亚七国的大家电并未搭上疫情带来的消费迁移的快车。截至2021年11月,七国大家电的销售额与2019年同期相比几乎持平。

分具体品类来看,与2019年和2020年同期相比,2021年东南亚七国的冰洗空等大家电受到天气影响比较明显。其中冰箱、洗衣机的市场表现相对稳定,2021年1~11月的销售接近2019年同期水平,销售额达到5年新高;空调受疫情影响严重,2020和2021两年均保持下滑态势。厨房小电中的食物料理机、生活电器中的吸尘器和空气净化器则从居家需求的红利中获益最多。

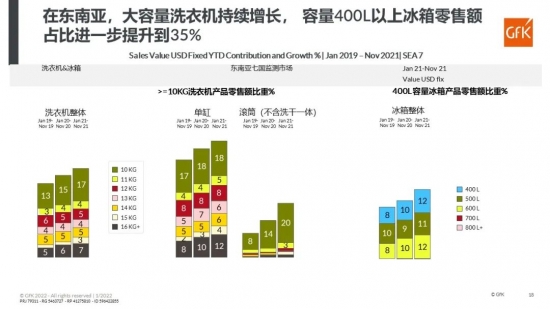

同时,东南亚七国市场的大白电呈现出明显的高端化趋势。2021年1~11月,10KG以上(含10KG)的大容量洗衣机、400L以上(含400L)的大容量冰箱的零售额占比与2019年和2020年同期相比都有所扩张。

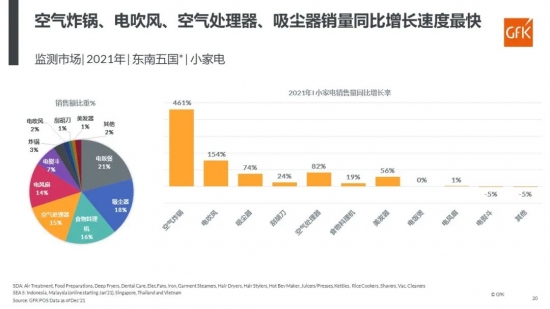

聚焦小家电,2021年东南亚五国(包括泰国、越南、马来西亚、印度尼西亚和新加坡,以下同)中,马来西亚和越南市场的同比销量增幅最高,分别达到57%和11%。分品类看,小家电中又以空气炸锅、电吹风、空气处理器和吸尘器销量同比增速最快,其中空气炸锅销量同比增幅达到461%,电吹风同比增速达到154%。

*马来西亚线上监测数据从2021年开始,以下同。

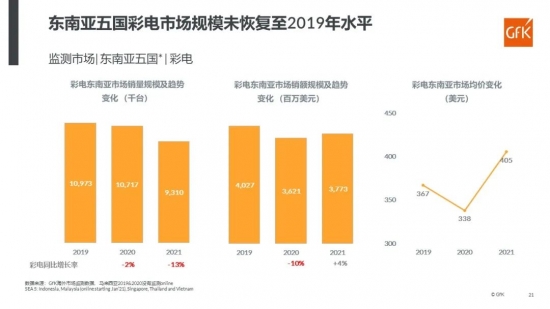

彩电方面,东南亚五国2021年的市场规模在931万台、37.73亿美元左右,尚未恢复至2019年水平,但受到消费升级的带动,彩电均价涨至405美元,超过了2019年和2020年。

东南亚电商渠道状况

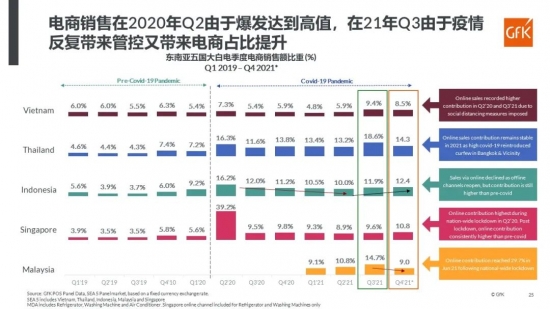

聚焦电商渠道,东南亚市场的大白电电商销售受到疫情影响而产生显著波动。对比2020年3月和2021年11月,新加坡、泰国和印尼的电商平均月度销售均有大幅增长,其中新、泰两国几乎翻番,分别达到190%和187%。分季度来看,东南亚五国的电商销售在2020年Q2和2021年Q3都受到疫情管控影响而提升了占比。

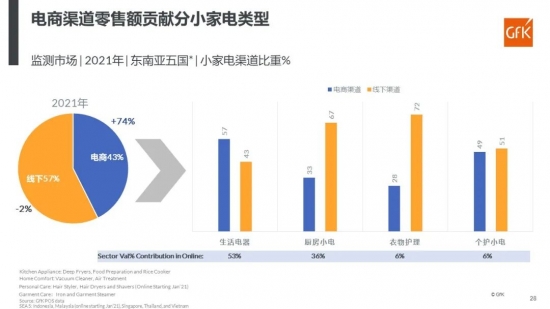

从小家电来看,对比2019至2021年的东南亚五国小家电销售渠道占比,各国的电商销售额占比都在逐年提升。截至2021年,新加坡和马来西亚的小家电电商渠道销售额占比已过半数,泰国也已接近50%。分产品类型看,生活电器和个护小电的电商渠道销额占比最高,而厨房小电和衣物护理则依然是线下渠道具有明显优势。

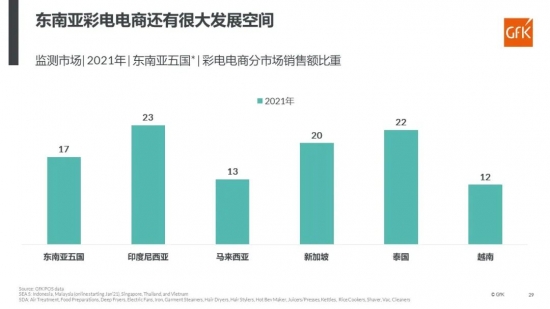

彩电方面,东南亚五国的电商渠道销售额占比普遍较低,说明在这方面电商还有很大的发展空间。借着RCEP的东风,电商将为中国品牌发展东南亚市场带来新的契机。

综上所述,2021年,东南亚经济受到疫情反复影响,GDP发展低于预期。大家电由于疫情管控的缘故,前期销售受到一定的抑制,小家电则因市场需求不同而表现分化。从2021年Q4开始,东南亚家电市场已呈现出复苏迹象,并且市场结构有明显的升级,由大容量、创新、多功能的家电产品拉动的替换升级趋势尤其明显。

展望2022年,随着疫苗普及、病毒减弱、疫情常态化,多数机构预测东南亚经济的表现将好于2021年。东南亚市场的电商还蕴藏着巨大的发展空间,同时,由于RCEP将使得中国和东南亚国家之间的合作变得更加活跃,国内品牌借力电商渠道,可以取得比线下渠道更快的发展。通过产品力发挥比价优势,将是国产品牌的竞争优势所在。