近日,苏州锴威特半导体股份有限公司(以下简称“锴威特”)披露了招股书,公司拟登陆科创板。

作为一家半导体企业,锴威特的经营规模在行业中却显得有些平平无奇,营收规模不及同行,产品较为单一。在2020年亏损近2000万元的情况下,锴威特却靠着提高销售单价成功在2021年“止亏”,然而这么一家“袖珍”的公司却吸引多家上市公司入股。

经营规模在行业中平平无奇,如此“袖珍”却吸引上市公司争投

成立于2015年1月的锴威特,其主营业务为功率半导体的设计、研发和销售,并提供相关技术服务,主要产品包含功率器件及功率IC两大类。

作为一家正在冲刺科创板的半导体企业,显然锴威特还未能在行业中获得一席重要的“地位”。根据Omdia研究数据,以锴威特2020年MOSFET产品销售额测算,其全球MOSFET市场的市场份额约为0.23%。

不过,中国半导体行业伴随着中国经济的迅速增长而快速发展,半导体下游应用市场也在强劲需求的带动下不断增长;同时,国外半导体部分产能向包括中国在内的亚洲国家转移。受多重利好影响,锴威特的业绩也算“混得”有模有样。

2019-2021年,公司的营收分别为1.07亿元、1.37亿元、2.1亿元,三年复合增长率为40.21%;同期对应的归母净利润分别为933.81万元、-1966.86万元、4847.72万元。不过,2020年公司不但增收不增利,甚至还落得一个亏损。

此外,与国内同行业公司相比,锴威特的经营规模显得有些“袖珍”。2021年,士兰微和华微电子的营收分别为71.94亿元、22.1亿元,规模分别是锴威特的34倍和10倍。或许经营模式不同,使得锴威特与前两者有一定差距,然而同为Fabless模式下的新洁能和东微半导,二者2021年的营收分别为14.98亿元、7.82亿元,显然锴威特也与其有不小的差距。

需要指出的是,锴威特的员工规模也不大。报告期内,公司的员工总人数分别为56人、71人和85人,均未超过百人,相较A股已上市的同行业可比公司人数较少。对此,锴威特解释称,因公司采用Fabless经营模式,将晶圆制造、封装测试等生产环节委托给供应商,因此人员规模相对较小。

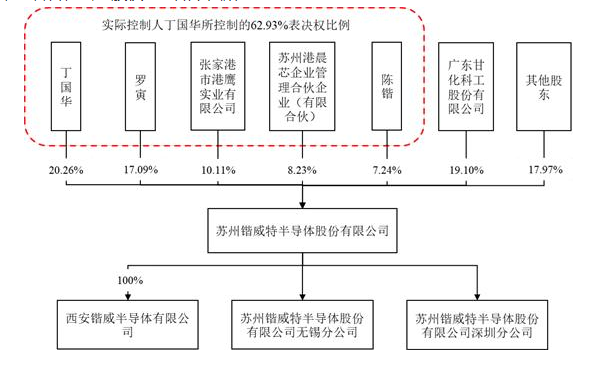

除了经营规模“袖珍”、员工数量较少外,锴威特实控人的股份“规模”也不大,控制权较为分散。

截至目前,实际控制人丁国华直接持有公司20.26%的股份,并通过员工持股平台港晨芯控制公司8.23%的表决权,根据已签署的《一致行动协议》,罗寅、港鹰实业、陈锴系丁国华的一致行动人。罗寅直接持有公司17.09%股份,港鹰实业直接持有公司10.11%股份,陈锴直接持有公司7.24%股份。丁国华直接和间接控制锴威特合计62.93%的表决权。

对于这么一家各方面都不算大,甚至不能说“突出”的半导体企业,却有不少上市公司争相入股。

2020年,甘化科工(000576.SZ)斥资近6300万元入股锴威特,目前其持有公司19.1%的股份,为公司第二大股东。同时,持股0.95%的自然人股东彭玫,系甘化科工董事冯骏的配偶,与甘化科工构成一致行动人。值得一提的是,2021年10月,禾望电气(603063.SH)子公司禾望投资同其他9名股东“突击”入股锴威特。目前,禾望投资持有公司2.86%的股份,为锴威特第八大股东。

产品收入较为单一,2021年靠提高单价成功“止亏”

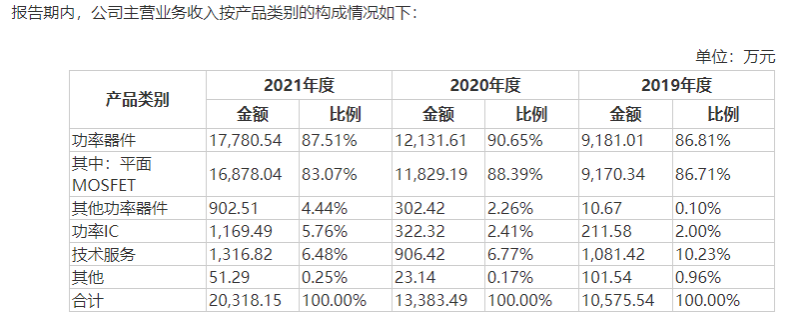

目前,锴威特实现大规模销售的主要产品为平面MOSFET,报告期内,该产品收入占主营业务收入的比例分别为86.71%、88.39%和83.07%,相较行业内其他可比公司,单一产品类别收入的占比较高。

需要指出的是,锴威特销售的平面MOSFET以中测后晶圆形态为主,中测后的平面MOSFET晶圆销售收入占平面MOSFET销售总收入的比例分别为98.89%、95.79%和79.29%。

值得一提的是,锴威特能及时“止亏”,其靠的就是大幅提高单价。2019-2021年,平面MOSFET中测后晶圆的销售数量和单价都较为波动,数量分别为16.86万片、21.45万片和15.55万片,单价分别为537.91元/片、528.15元/片和860.49元/片。由此可以看出,在2020年销售数量大幅增加且单价变动不大的情况下,锴威特却在营收增加的情况下亏损了近2000万元。而2021年公司在销售数量大幅下滑的情况下,靠着单价提高63%却实现了营利双增的局面。

对于2021年公司平面MOSFET中测后晶圆销售数量相比2020年减少,锴威特解释称,因半导体市场供求关系紧张,加之汉磊科技调整了经营策略,减少了为公司代工的产能,而同期西安微晶微的产能正处于爬坡期,导致公司中测后晶圆供应不足。而销售单价的大幅提升,则是2021年行业整体价格上调,以及晶圆代工成本上涨。

实际上,相较于公司其他产品,锴威特的平面MOSFET并不怎么赚钱。2019年时,中测后晶圆的毛利率仅有15.75%,直到2021年才到了38.87%,而营收占比不到6%的功率IC,其毛利率则由30.13%上涨至63.44%。此外,营收占比仅6.48%的技术服务,其毛利率一直处于高位,分别为71.88%、60.61%和80.46%。

目前,锴威特采用Fabless经营模式,专注于芯片的设计、研发和销售环节,而将晶圆制造、封装测试等生产环节委托供应商进行。报告期内,公司向前五大供应商采购额占当期总采购额的占比分别为89.74%、91.41%和76.55%,其中第一大供应商采购额占当期总采购额的占比分别为51.68%,42.4%和34.98%,供应商集中度较高。

不过,随着下游需求持续扩张以及新冠疫情对全球晶圆代工行业产能带来的负面影响,晶圆代工行业普遍出现产能紧张的情况。于是,积极开拓其他晶圆代工渠道也是锴威特重要任务之一。

招股书显示,锴威特晶圆采购包括直接委外和带料委外两种模式。自2021年上半年开始,公司与西安微晶微的晶圆委外模式由直接委外转变为带料委外,导致外延片、晶圆代工服务的采购大幅增加,同时晶圆的采购金额下降,采购占比由2020年88.15%下滑到2021年38.69%。(蓝鲸上市公司 王晓楠 [email protected])