包括亚马逊、Shopify、eBay、Wish、Shopee等在内的主流跨境电商平台已相继发布了2022年Q1财报。从反映各平台商家整体业务情况的关键指标——GMV来看,清一色的出现增速放缓,甚至是负增长。与此同时,平台的营收增长也相应放缓,亚马逊净销售额增速更是创下近20年来的最低——同比仅增长7%,并预计第二季度同比增速继续放缓至3%-7%。

过去两年发展最为显眼的Shopify也告别“暴涨”之势:今年一季度,营收增速从前两个季度的40%多(再往前的5个季度更是最高达到了110%)回落至22%;GMV增速也从前两个季度的30%多回落至16%,远不及去年一季度的116%,也低于2020年一季度的46%以及2019年一季度的50%。

“基本上自去年Q3起,行业就开始进入一个相对冷清的状态。”有业内人士指出,“今年Q1,很多商家仍未消化完去年积压的库存,且流量同比去年有所下跌,因此供应链策略非常谨慎。”

“不管是商家、服务商还是大平台,都在这种相对低增长的状态下维持一个稳健的经营策略。”上述业内人士谈道。

跨境电商“降温”、“回归理性”、“不再有暴富神话”,成了业内共识。与此同时,有投资人分析称,2022年是跨境市场情绪触底反弹的新拐点,伴随新旧势力的更迭,行业将开始向着一个更加正向发展的趋势演进。

具体来看各大平台最新一季度的财报:

1、亚马逊:电商销售额同比下降3%,第三方卖家服务净销售额增长7%

2022年第一季度,亚马逊净销售额为1164.44亿美元,同比增长7%,为近20年来最低增速。其中,产品净销售额为564.55亿美元,相比去年同期的574.91亿美元下降5%;服务净销售额(含AWS、广告、第三方卖家服务和Prime订阅)为599.89亿美元,相比去年同期的510.27亿美元增长了17.6%。

光看电商业务,一季度,亚马逊电商销售额(包括亚马逊自营电商业务及数字媒体内容)达511亿美元,与去年同期的529.01亿美元相比下降3%。纵观最近13个季度(自2019年一季度至2022年一季度),这是其首次出现负增长。

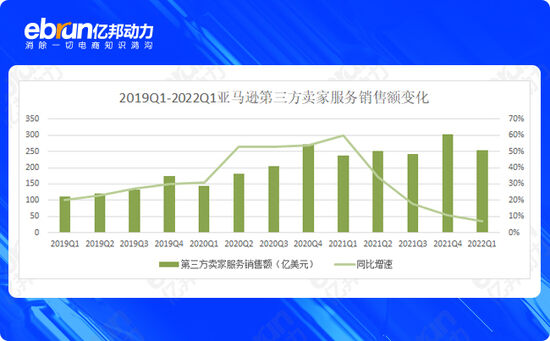

由于亚马逊不公布第三方卖家业务GMV,而财报中的“第三方卖家服务净销售额”主要包括佣金及FBA费用,因此可根据该数字大致推测第三方卖家业务增长趋势(GMV与第三方卖家服务净销售额成正相关)。在今年一季度中,亚马逊第三方卖家服务的净销售额为253.35亿美元同比仅增长7%,为最近13个季度当中的最低增速。

与此同时,反应卖家营销投入力度的指标——数字广告服务的净销售额为78.77亿美元,与去年同期的63.81亿美元相比增长23%,该增幅远低于去年第四季度的33%和去年前三个季度的76%。

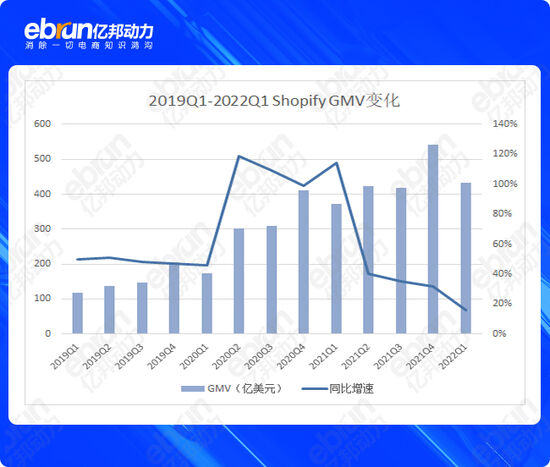

2、Shopify:总营收同比增长22%,GMV同比增长16%

今年一季度,Shopify总营收为12.04亿美元,同比增长22%,不仅是自疫情以来的最低季度增幅,也低于疫情前2019年四个季度的增幅。其中,订阅解决方案收入3.448亿美元(在总营收中的占比为29%),同比增长约7.5%;商家解决方案收入8.589亿美元(在总营收中的占比为72%),同增长了29%。

一季度Shopify的GMV达432亿美元,同比2021年一季度增加了59亿美元,增幅为16%,也是过去13个季度当中的最低。而GMV两年期复合增速为57%。

此外,从反应订阅解决方案收入(或者说商家续费情况)的方向指标MRR(每月经常性收入)来看,在该季度中,Shopify的MRR为1.052亿美元,比去年同期的8990万美元增长17%,增速同样低于过去12个季度。

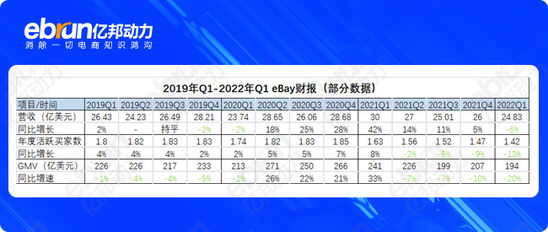

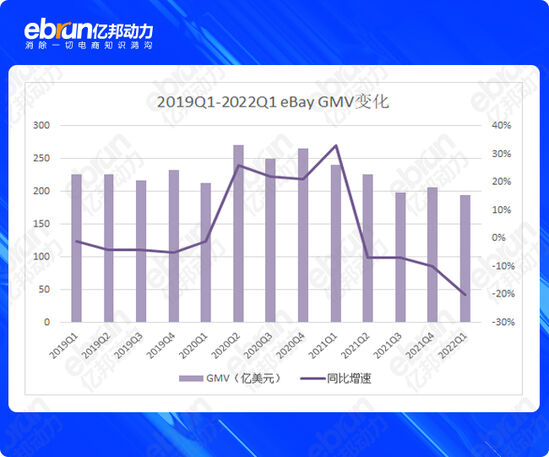

3、eBay:营收同比下降6%,GMV同比下降20%

2022年第一季度,eBay营收达24.83亿美元,同比下降6%,而此前7个季度的营收均为同比正增长;GMV(商品交易总额)为194亿美元,同比下降20%,为2019年一季度至2022年一季度当中下降幅度最大的一次。截至第一季度末,eBay有1.42亿活跃买家,较上年同期下降13%,已连续4个季度同比负增长,且下降幅度扩大。

4、Wish:营收同比下降76%,净亏损同比收窄53%

今年一季度,Wish平台营收为1.89亿美元,同比下降76%,为上市(2020年12月)以来下降幅度最大的一个季度;净亏损为6000万美元,同比收窄53%,其中每股净亏损0.09美元,较2021财年第一季度每股亏损0.21美元明显缩窄。

虽然未公布GMV,但可通过平台收入构成大致推测GMV走势。Wish的收入包含“核心市场收入”(Core marketplace Revenue,主要是交易佣金)、“付费推广”(Product Boost,也即广告)以及物流收入三大部分。在一季度中,其核心市场收入为9000万美元,同比下降81%;付费推广收入为1400万美元,同比下降72%;物流收入为8500万美元,同比下降65%。

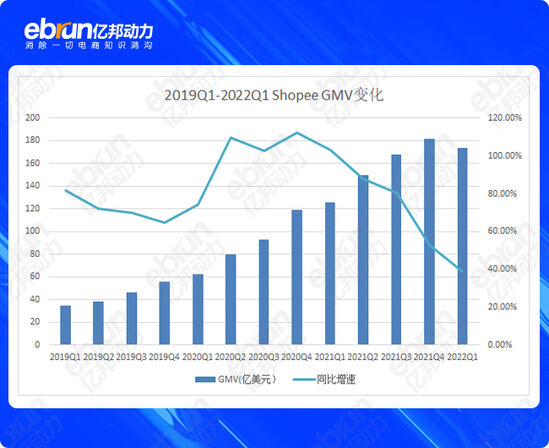

5、Shopee:GMV同比增长38.7%,订单综述同比增长71.3%

2022年一季度,Shopee GAAP(一般通用会计原则)营收15亿美元,同比增长64.4%。其中,市场收入(主要包括交易佣金、广告收入及来自其他增值服务收入)为13亿美元,同比增长75.3%;产品收入(主要由直销产生的收入)3亿美元,同比增长26.8%。

在该季度中,Shopee的订单总数为19亿笔,同比增长71.3%,而从2020年Q1至2021年Q3的季度增速均超过100%;GMV为174亿美元,同比增长38.7%,是过去13个季度中首次增速低于50%。

通过盘点五大平台的最新财报,可以总结出如下几个重要信息:

1、跨境电商已告别疫情刺激下的“非正常增长”,回归平稳

五大平台的GMV在经历了自2020年Q2至2021年Q1四个季度的高速增长后,均从2021年Q2开始回落。这其中,eBay、Wish已出现同比负增长,而亚马逊、Shopify、Shopee的GMV增速在今年Q1仍为正增长,但增速已回落至疫情前的水平,甚至更缓。

亚马逊第三方卖家服务净销售额增速今年Q1仅为7%,而疫情前的2019年,四个季度的GMV同比增速均在20%至30%之间;Shopify在疫情前的2019年四个季度中,GMV同比增速在50%左右,而今年一季度仅为16%;Shopee在2019年的季度GMV同比增速在60%至80%的区间,但今年一季度回落至38.7%.

不过,值得注意的是,经过过去两年的高速增长后,三个平台季度GMV(或第三方卖家服务销售额)的基数已不可同日而语。亚马逊2019年Q4的第三方卖家服务净销售额为174亿美元,而2022年Q1已超过253亿美元;Shopify 2019年Q4的GMV为206亿美元,而2022年Q1为432亿美元,翻了一倍多;Shopee 2019年Q4的GMV为56亿美元,而2022年Q1达到174美元,翻了两倍多。

如一位业内人士所言,中国跨境电商已经历了近十年的高速增长,在规模超过2万亿人民币后,由于海外消费能力阶段性不足而出现增速回落,也是正常现象。有相关数据显示,未来3年,中国跨境电商B2C出口规模的复合年均增长率约为12.83%,规模将超过4万亿人民币。因此,跨境电商增长的基本盘仍稳健。

2、独立站生态、新兴市场展现出相对更大的活力

从几大平台过去13个季度的财报相关数据来看,无论相对成熟的欧美市场,还是以东南亚、拉美为主的新兴市场(主要看Shopee),都在2020至2021年间获得了很大的增长。虽然到今年一季度,疫情刺激下的线上消费增长红利已消失殆尽,但不同市场、不同生态类型仍然体现出不同的“活力值”。

欧美市场以亚马逊(代表平台电商生态、Shopify(代表独立站生态)为参考。其中,亚马逊第三方卖家服务销售额自2020年Q2至2021年Q1,经历了连续4个季度超50%的增速,然后放缓至2021年Q2的34%,而到今年Q1已回落至个位数的百分比。

由于基数的差距以及独立站过去一两年的火爆,Shopify的GMV增速相对与亚马逊一直更高,虽然呈现相似的曲线走势,但在今年一季度的同比增长率仍有16%,高于亚马逊的7%。

这在一定程度上说明,最近两个季度亚马逊核心的第三方卖家业务增长率明显不足,而Shopify服务的数百万独立站商家相对更有活力。

与此同时,今年一季度,Shopee的GMV增速虽回落至38.7%,但仍然明显高于其他几个以欧美市场为主的平台。与此同时,平台在该季度中的总订单数则获得了71.3%的同比增长。此外,财报还显示,2022年第一季度,按下载量计算,Shopee是全球购物类应用中排名最高的应用;在Google应用商店的购物类应用中,Shopee所占据的用户使用时长全球排名第一,平均月活用户数全球排名第二。

3、如何寻找新的增长引擎?亚马逊、Shopify大搞基建,eBay、Wish调整平台运营

为了应对通胀和供应链压力,今年一季度,亚马逊已将其美国Prime会员的价格提升20美元至139美元。4月中旬,亚马逊又宣布向使用其美国仓储和运输服务的商家追加征收5%的“通胀和燃油附加费”。而这也意味着亚马逊平台商家的成本将进一步被推高。

当然,与此相伴的,亚马逊在基础设施方面的投入也更大。其在财报中提到,预计2022年全年基础设施支出将同比增长,届时基础设施会占亚马逊总投资的一半左右。

另外,5月,亚马逊还宣布推出Buy with Prime服务。这项服务能让亚马逊Prime会员在商家的独立站(无论商家用什么工具建站)上使用亚马逊账户结账,同时由亚马逊提供配送服务。其意义在于,如今独立站已逐渐成为商家的标配,亚马逊Prime服务带来的信任感有助于提升独立站的转化率,未来或许可以成为亚马逊新的增长点。

Shopify在一季度财报公布之际,也同时宣布以21亿美元的价格收购物流服务商Deliverr,以强化自身在物流网络覆盖和及履约上的能力。今后,Shopify除了能给独立站卖家提供物流服务,也可以给更多第三方电商平台卖家提供物流服务(如Deliverr原来的客户)。

这无疑有助于提高其商家解决方案的收入。根据Shopify的预计,到2022年第四季度,订阅解决方案的收入增长水平将与2021年持平,而商家解决方案的收入增长率将达到订阅解决方案收入增长率的两倍以上。

相比亚马逊与Shopify投入基础设施建设上以求得新增长,eBay、Wish则更多的把维持业务增长的重点放在了平台运营的策略调整上。

今年以来,eBay对其平台进行了重大改进,包括推出更方便卖家展示品牌的新店面、优化了店铺SEO以推动卖家获取更多的免费流量等。此外,在重点、特色品类——汽摩配上,eBay继续加码“全渠道”营销投入,以扩大eBay在该品类的市场影响力。

Wish今年的调整更加明显,除了平台入驻机制转变为“邀请制”注册模式、改版APP等重要举措之外,未来几个月还会推出更多新举措,比如将重新打造女性时尚品类、增加广告支出以吸引更多消费者等等。(亿邦动力网)