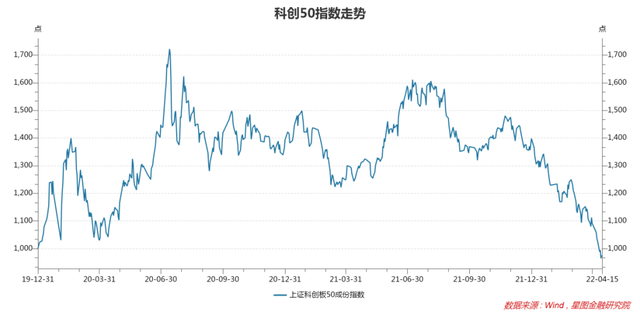

截至2022年4月15日,科创50指数收于973点,连续多日跌破指数基点值1000点(以2019年12月31日为基日)。这意味着在近两年科技板块结构牛的大行情下,科技属性堪称最强的科创板赚钱效应为负。投资者不免要关心,这背后发生了什么,又意味着什么。

科创50指数简介

在分析下跌原因之前,先对科创50指数做一个简要介绍。

从编制规则来看,科创50指数由科创板中市值大、流动性好的50只证券组成。在选股规则上,剔除过去一年日均成交额后10%的股票,然后将期间日均总市值前50位股票纳入其中,以自由流通市值为权重,单只股票最高权重10%,前五名不超过40%,每季度调整一次(每年3月、6月、9月和12月的第二个星期五的下一交易日)。对于新股,除非市值排名进入前五,否则均需上市一年以后纳入评估,以避免新股炒作对指数收益的影响。

截至2022年4月15日(下同),科创50指数前十大重仓股分别为中芯国际、天合光能、容百科技、金山办公、澜起科技、君实生物-U、中微公司、晶晨股份、天奈科技和西部超导,合计权重48.9%。

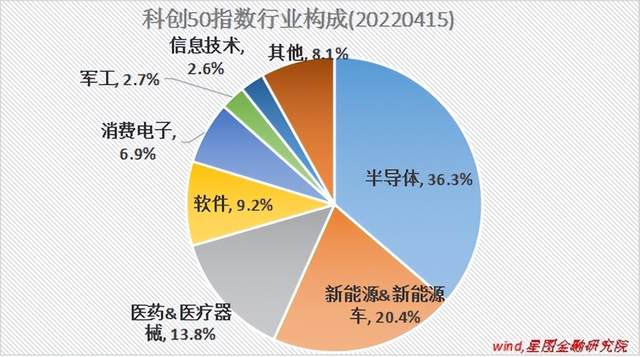

从行业构成来看,按自由流通市值加权,科创50指数前七大行业分别为半导体(36.3%)、新能源&新能源车(20.4%)、医药&医疗器械(13.8%)、软件(9.2%)、消费电子(6.9%)、军工(2.7%)和信息技术(2.6%),合计权重91.9%,具有非常典型的科技属性,且几乎每个行业都属于A股高景气赛道。

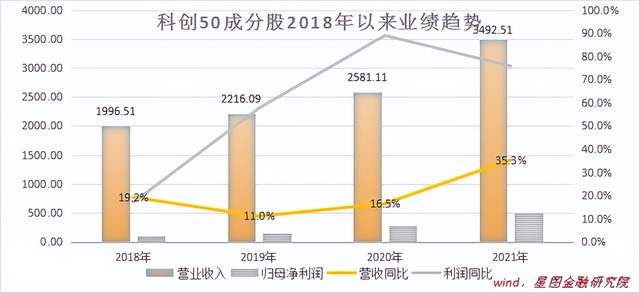

从业绩情况看,营收扩张趋势明显,业绩增长非常强劲。2018-2021年,科创50成分股总营收从1996.5亿元增至3492.5亿元,年复合增速20.5%;归母净利润从92.7亿元增至485.7亿元,年复合增速73.7%。

从行情走势来看,2019年末至今,科创50指数整体在1000-1700点区间震荡,近日首次跌破1000点,创历史新低。从估值水平看,截至2022年4月15日,科创50指数动态市盈率35.04倍,市净率4.54倍,估值分位均为0.21%;以过去三年平均利润增速计算,当前PEG仅为0.48倍(一般认为成长股的合理PEG为1.5倍-2倍),配置价值凸显。

科创50为什么跌?

科技属性强、业绩增长强劲,估值却创历史新低,科创板块究竟发生了什么呢?

鉴于当前科创50指数的动态市盈率仅为35倍,PEG仅为0.48倍,已很难简单地用市场均值回归进行解释,所以,不妨回到股票估值的第一性原理,从股票估值模型因子变化上寻找原因。

从主流的现金流折现估值模型来看,

,意味着,股票估值水平由现金流(基本面)、无风险利率和风险溢价三个因子决定,与分子项基本面正相关,与分母项无风险利率和风险溢价负相关。

在中国经济科技转型的大背景下,科创板作为汇聚国内主要高景气科技赛道的典型代表,中长期基本面无疑是向好的,意味着分子项现金流没有大问题(从永续现金流的视角看,只要中长期景气不变,即便现金流短期几期下滑,对估值的影响也可忽略不计),估值的大幅压缩需要从无风险利率和风险溢价两个分母项上找原因。

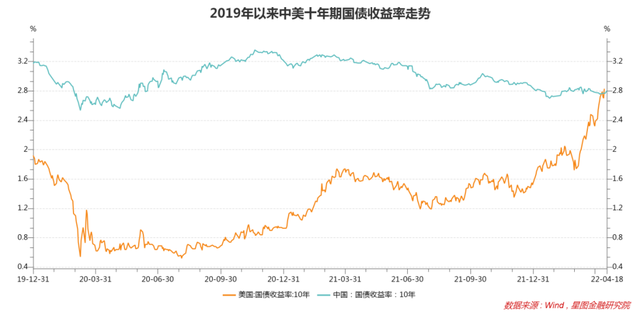

无风险利率一般用10年期国债收益率进行指代。2019年以来,我国10年期国债收益率整体呈区间震荡趋势,当前处于区间低点位置。但考虑到美债收益率的快速上行以及俄乌冲突背景下全球中长期通胀压力增大,市场普遍预期我国10年期国债收益率向下空间有限,在稳增长效果显现后,震荡上行的概率更大,从而对股票估值水平产生压力。

风险溢价通常取决于股市的赚钱效应,即股价上行阶段,股市赚钱效应明显,投资者愈发乐观,要求的风险溢价水平逐步下降;反过来,股价下行阶段,股票投资不赚反亏,投资者要求的风险溢价则会大幅提升。

从风险溢价这个因子来看,与大盘指数涨跌互为因果,类似于“先有鸡还是先有蛋”的逻辑难题,有时候很难分清谁在前、谁在后。但有一点是明确的,大盘越是低迷,投资者要求的风险溢价越高,会推动股市继续走弱,陷入正反馈循环。就当前来看,开年以来股市整体大幅调整,亏钱效应显著,投资者纷纷逃离股市,风险溢价显著抬升,压制股票估值水平。

可见,从现金流折现模型看,当前无风险利率和风险溢价两个分母项均对股市估值水平产生明显压制,科创板股票的远期现金流占比较高,对分母波动更加敏感,分母扩张产生的估值压缩效应更为明显。这也是当前成长股大幅跑输价值股的重要原因之一。

投资前景与布局节奏

着眼于短期博弈,美联储加息和俄乌冲突等影响无风险利率和风险偏好的因素仍在发酵中,以科创板为代表的成长股大概率仍要经历一段磨底期,若抱着短期抢反弹的心态参与市场博弈,大概率是要失望的。

站在长期视角,无风险利率和风险溢价一直在较窄的区间内周期式波动,对估值的影响是中性的,基本面才是决定长期估值水平的核心因素。所以,只要投资者对我国半导体、新能源&新能源车、医药&医疗器械等产业的长期发展前景充满信心,科创50指数就具有长期配置价值,而短期因无风险收益率和风险溢价波动导致的估值压缩,带来的恰恰是布局机会。

就布局节奏上看,当前科创50指数已处于底部位置,但短期内仍有下行压力,需关注美联储加息节奏和俄乌冲突的后续演化,更适合采用分批买入、中长期持有的方式进行布局。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】