原标题:所有学校“无偿”转让,光正教育葫芦里卖的什么药? 来源:蓝鲸财经

2017年起,港股掀起民办教育上市热潮,光正教育、天立教育、宇华教育、博实乐教育等等民办教育公司纷纷杀入资本市场。

随着收并购消息的频繁披露以及独立学院转设的推进,这些民办教育上市公司资产不断扩张,学生数量快速增长,股价飞涨。

然而今年,飞奔的民办教育股,却都齐齐踩了一脚刹车——枫叶教育剥离K9业务,董事会主席兼CEO任书良两天增持300万股却难保股价;成实外、天立教育年报延期。

近期,光正教育(前称为“睿见教育”)发布2021财年业绩后,引发了小股东们的强烈不满。有人说光正教育在“趁火打劫”,还有人质疑光正大股东借机“资产转移”。

光正教育到底做了什么?其余受影响的民办教育股又将何去何从。

年内亏损近23亿,复牌低开超47%

12月20日,因年报延期停牌20天的光正教育终于交出了2021财年的成绩单。

当日复牌,光正教育股价低开47.62%,报0.77港元,盘中一度跌至0.71港元,跌幅达51.7%。截至1月5日收盘,光正教育报0.64港元,较停牌前下跌56.5%。

单单从股价走势上看,光正教育2021财年的业绩重创似乎一目了然。

2021财年,光正教育将营收和利润按照余下业务和受影响实体划分。

财报中,光正教育表示,作为一家投资控股公司,其与子公司主要从事在中国提供全方位的民办基础教育,包括小学、初中及高中部,以及向学生提供配套服务。

光正教育表示,因为“民促法实施条例”规定,实施义务教育的民办学校不得通过协议控制方式控制,且不得与利益关联方进行交易,经集团中国法律顾问告知,与广东光正及彼等各自股权持有人的合约安排可能违背“实施条例”的精神并可能会违反“实施条例”。

因此,截至2021年8月31日,集团通过做出相关决定以自受影响实体取得重大可变回报已不再实际可行,因此,董事评估认为,本集团于2021年8月31日不再控制受影响实体,而相关实体已于2021年8月31日终止综合入账。

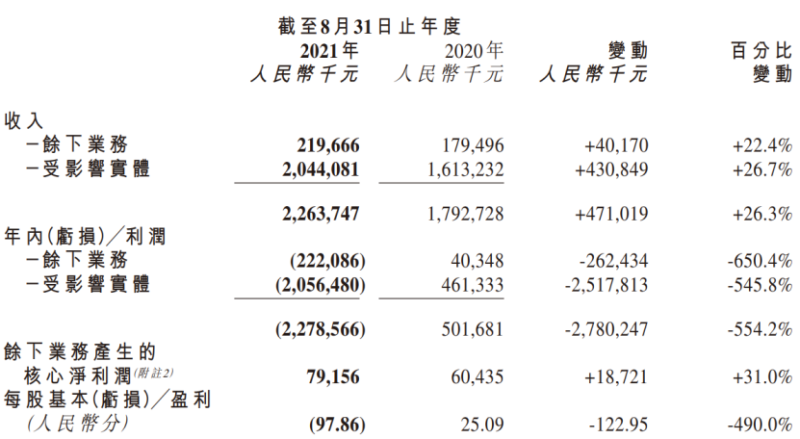

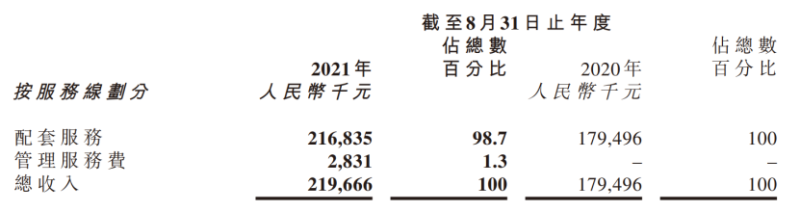

财报显示,2021年截至8月31日止年度,光正教育营收22.64亿元,较比上年同期的17.93亿元同比增长26.3%。其中,受影响实体收入20.44亿元,较上年同期的16.13亿元增长了26.7%。余下业务营收2.20亿元,较上年同期的1.79亿元同比增长22.4%。

相关调整也直接影响了光正教育的利润表现。2021财年度,光正教育年内亏损22.79亿元,上年同期盈利5.02亿元。其中,受影响实体年内亏损20.56亿元,上年同期盈利4.61亿元;余下业务年内亏损2.22亿元,上年同期盈利为0.43亿元。均出现大幅由盈转亏。

在财报中,2021财年光正教育余下业务产生的核心净利润较上年同比增长31%,但从数据上看,却仅仅由上年同期的0.60亿元增长至0.79亿元。

根据财报数据,2021财年,公司拥有人应占亏损21.20亿元,而上年同期则实现净利润5.12亿元。

业绩大亏,股价腰斩,光正教育中小股东哀鸿遍野。

“短尾求生”还是“转移资产”?

实际上,面对这种情况,包括枫叶教育、海亮教育、四季教育等等多家教育机构均宣布剥离K9业务。

不过与这些公司不同,光正教育选择剥离旗下小学、初中及高中部所有学校业务。其中,将目前没有政策要求必须剥离的高中业务一并剥离,引发中小股东质疑。

对于光正教育一并剥离高中业务,并选择零代价剥离给大股东的举动,中小股东看法不一。

有观点表示:民促法条例下,义务教育阶段民办教育的兼并收购、协议控制被禁止,民办教育学校不能和利益关联方交易,所以上市公司剥离义务教育学校业务是最佳的选择之一。而光正教育所有的高中教育服务均连同义务教育由同一学校实体一并提供,所以光正教育直接只能将旗下所有学校均列入“受影响实体”。

持此种观点的投资人认为,如此操作优点在于可以更好的规避政策风险,同时负债结构整体健康,没有短期偿债压力,可谓“利空出尽”。

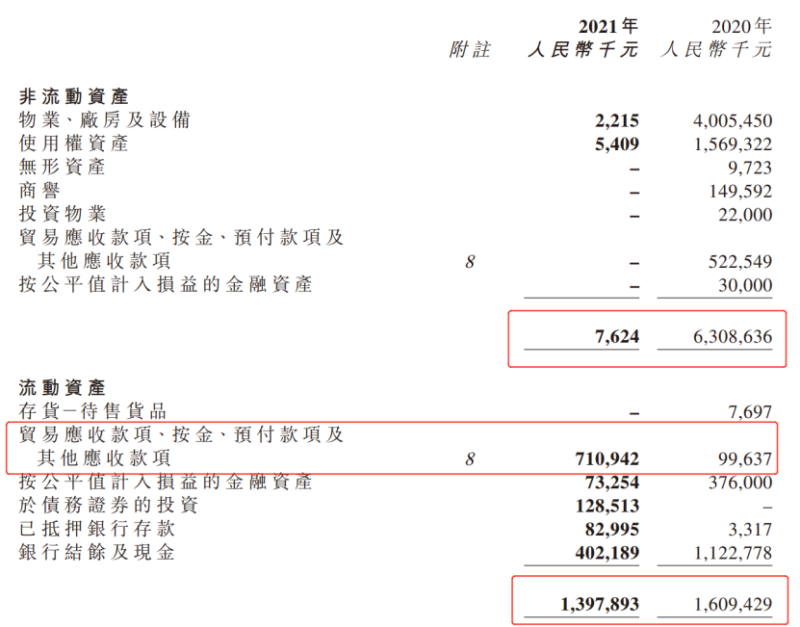

然而,剥离事实上带来了资产缩水。以“不动产、厂房和设备”科目为例,其账面价值由2020年的40.05亿元缩减至2021年仅仅0.02亿元。整体而言,光正教育每股净资产由1.36元下降至0.27元,降幅达80%。负债压力依然巨大。截至2021年8月31日,光正教育一年内应偿还银行借款总额为1.74亿元,其现金及现金等价物净额减少7.03亿元,资本负债比率达30.1%。

更多中小投资人表示不理解亦不认可。某私募负责人对媒体表示,“上市公司这样做确实超出市场预期,因为民促法实施条例出来以后,已上市公司具体怎么操作确实存在不确定性,而光正教育现在这样处理,是选择了所有可能性中最坏的一种。即便将来政策有利好变化,也与上市公司无关了。”

他指出,“首先高中业务目前是没有政策要求必须剥离的,不属于义务教育范围。其次,以零代价剥离给大股东肯定是有问题的。因为剥离后上市公司与大股东控制的义务教育学校发生业务还是属于关联交易,这也是政策不允许的”。

据其介绍,“有业内公司是采用相当于把学校捐给了慈善机构一样的处理方式,然后公司再给学校提供服务,这样就不存在关联交易了。”

但蓝鲸教育发现,财报中还有一个数据值得引起重视。

财报数据显示,截至2021年8月31日,光正教育非流动资产由上年同期的63.09亿元缩水99.88%至仅剩762.4万元。流动资产较比上年同期的16.09亿元减少至13.98亿元,仅缩水13.14%;但其中应收账款一项却高达7.11亿元,较上年的9963.7万元骤增613.53%。

对于突然激增的7个亿应收账款。有投资人提出质疑——“应收账款的7个多亿增长和大股东的往来款是否存在关系?”对此,光正教育并未做出相关解释。

瘦到“皮包骨”,光正教育出路何索?

在此次业务剥离之前,光正教育规模很可观,曾被称为“华南地区最大经营高端中小学的民办教育集团之一”。

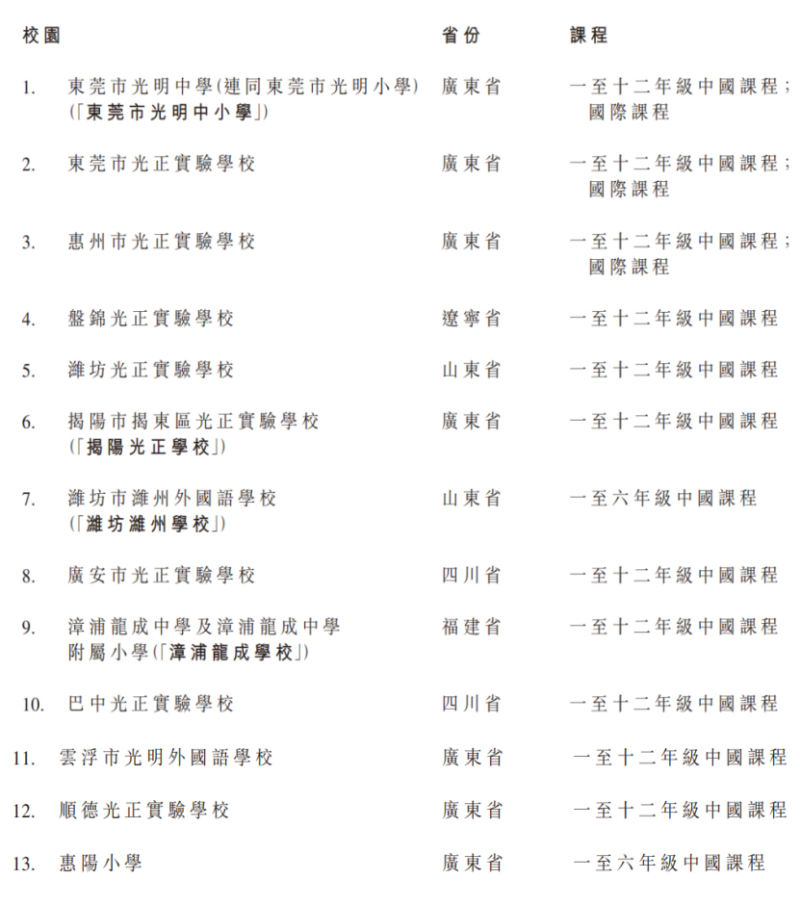

截至2021年8月31日,光正教育旗下运营着13个校园内15所寄宿制学校。在该13个校园中,有高达11个学校经营K12学段课程,其中有3所学校同时经营国际课程,而其余两所小学经营1-6年级课程。2020/21学年,光正教育招生总人数为69695名。

而今,剥离掉全部学校资产之后,光正教育可谓瘦成“皮包骨”。

对于未来发展,光正教育在财报中给出了两种路径——其一,未来光正教育将探索机会,设立独立高中及职业教育学校;其二,将战略焦点转向构建综合型教育供应链平台,包括学校餐饮管理、教育供应链管理、学校物业管理、教师培训及招聘等。

财报中,光正教育表示,未来将按照轻资产模式营运,并预期未来资本开支将主要以经营活动所得现金流量拨付。

但结合目前光正教育剥离相关业务后的情况来看,这两条路径想要走通,难度都不小。

第一条路径中,独立高中和职业教育学校已成为民办K12教育的发力方向。枫叶教育便是其中一个,但枫叶教育选择保留高中业务,还有未受影响的国际教育业务做支撑,较比光正教育优势更明显。

另外,独立高中和职教均属重资产行业,若要往该两个领域进军,是否与光正教育“未来将按轻资产模式运营”的预期相左,轻资产模式又如何能支撑起学校的建立和运营?如果未来再无K12学校预收学费支撑,独立高中及职教业务建设资金如何配齐。

除此之外,未来光正教育发展独立高中及职教业务是否仍将采用VIE架构?VIE架构的风险是否仍将持续存在?上述问题答案仍未可知。

第二条路径似乎也是迷雾重重。

首先,令投资人担忧的是,光正教育剥离掉相关业务之后,剩余配套服务和管理服务业务体量太小,资产也十分有限,很难以此为基础获得足以支持转型的融资。

此外,若想将配套业务做成主营业务,打造“综合型教育供应链平台”,就要面临“如何获得学校青睐”的难题。有分析指出, “现阶段国内的学校在餐饮、物业管理等方面的服务往往有稳定的合作伙伴,想要打入现有学校的供应链,对于业务规模不大的光正教育来说,开拓市场是不小的挑战”。

更有投资人担心,“未来如果政府要指派指定的学校配套服务供应商,余下的业务会否又要终止,增长有啥动力?”。

12月21日,穆迪投资者服务公司公告称,将光正教育的企业家族评级从“Ba3”降至“B3”,展望维持“负面”。穆迪助理副总裁兼分析师Shawn Xiong表示,评级下调反映了光正教育的业务状况可能受到显著削弱,且业务规模较小。该公司近期宣布剥离旗下涉及义务教育的学校。展望“负面”则反映了该公司商业模式发展的不确定性,以及业务重组的执行风险。

一刀切掉旗下所有学校,账上平添近7亿应收账款,光正教育此番操作属实令人捉摸不透。如今瘦身至“皮包骨”,两条发展路径又皆非坦途,光正教育的“利空”远未“出尽”。