原标题:2021,房企收购在路上

图片来源:图虫创意

图片来源:图虫创意地产行业形势日益严峻时,有的房企选择勒紧裤腰带、节衣缩食过冬,资金雄厚的房企则在下行周期中寻找机会,趁机抄底储粮。

于是收并购,成为近两年房地产领域的高频词之一。

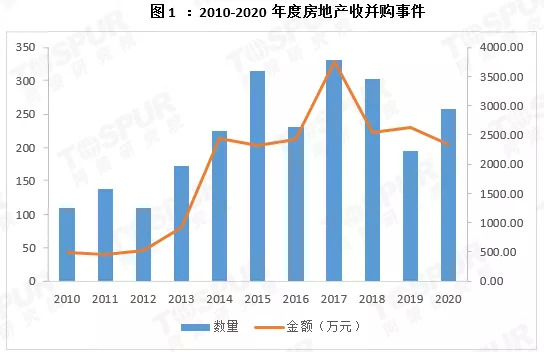

同策研究院数据显示,自2015年开始,房地产收并购事件频发。

图源同策研究院

图源同策研究院据Wind数据显示,2021年截止9月10日,我国房地产行业并购案例共554起,平均每天超过两起。涉及交易总额达1537.56亿,其中,单笔并购超过50亿元的有5起,超过100亿元的则有3起。

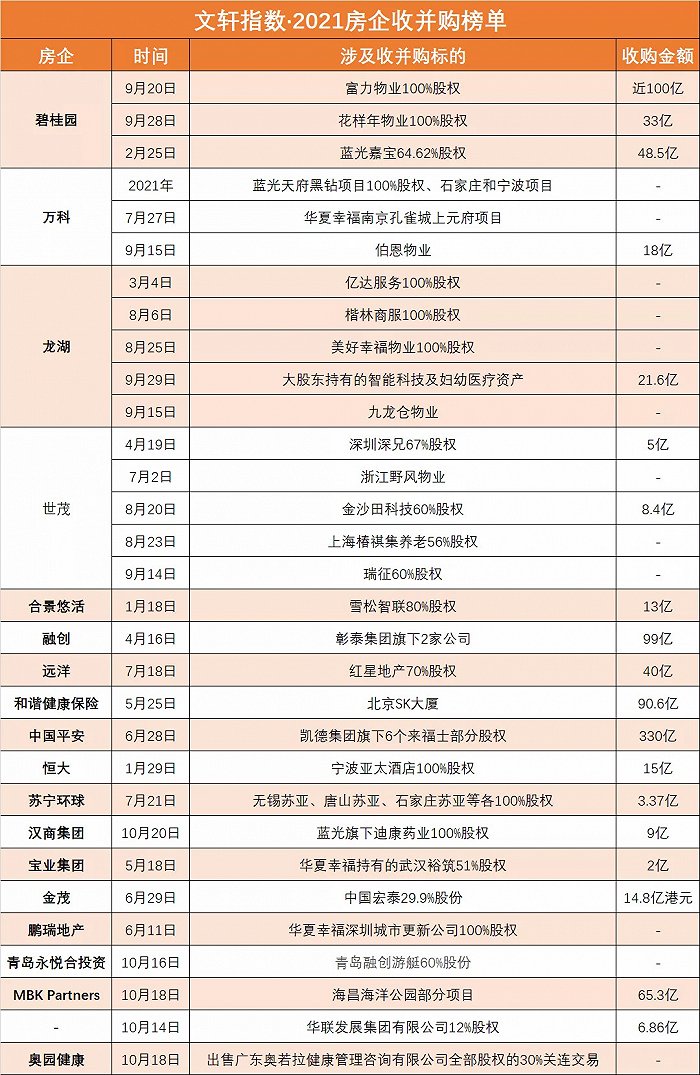

文轩指数不完全统计,今年以来,以龙湖、碧桂园、万科、世茂等为代表的大型头部房企入场收并购,均完成收并购3起及以上。

那些震惊行业的典型收购

01“并购王”融创中国近百亿收编彰泰

提到并购,一定绕不开的一家房企就是融创。要说地产行业里收并购能力谁最强,应该没人敢跟融创争第一。

而融创“并购王”的称号绝非徒有虚名。近年来,融创通过不断在收并购市场豪掷资金在竞争激烈的房地产行业中杀出了一条血路。

2018年融创并购量占比百分之七八十,其中50%是并购公司,20%是一二级联动获得的土地,并购成功案例200个。

2019年,融创收购阳光100和新湖中宝多宗项目、泛海资产包、长实部分项目、甚至斥资153亿收购云南城投持有的环球世纪及时代环球各51%股权,造就当年内房地产最大并购……

今年4月16日,融创发布公告称,间接全资附属公司融创西南集团与广西地产龙头——彰泰集团订立合作框架协议,双方拟通过组成合资公司的方式合作开发目标项目。

5月7日,在宣布收购彰泰20余天后,融创彰泰签订正式协议。此前承诺的107亿元专项资金降到了99亿元。

此次收购,融创收获了彰泰集团旗下2家公司,包含彰泰在广西南宁、桂林等多个城市的54个房地产开发项目及3个房地产代建项目,总资产约487.16亿元(截至2020年12月31日)。

据克而瑞统计,截至2020年年末,在TOP100房企中,融创中国总土储位居行业第二,仅次于碧桂园。根据年报,截至2020年末,融创总土储2.58亿平方米,权益土储1.61亿平方米。

融创中国董事会主席孙宏斌多次在投资者会议上称,疫情之后,部分企业可能面临压力,市场上会出现更多并购机会,融创将继续发挥并购优势。

02 中国平安豪掷330亿,收购凯德集团旗下资产包

6月28日,凯德集团披露,与中国平安人寿签署了合作协议,向后者出售中国6个来福士资产组合部分股权。6个来福士广场坐落于上海、北京、宁波、成都、杭州5个一二线城市,六个项目的部分股权总资产价值467亿元,平安人寿总投资金额不超过330亿元。交易完成后,凯德在个项目中的持股比例从交易前通过私募基金持有的30.7%至55%,变更为12.6%至30%,并继续负责项目的运营及资产管理。

近年来,平安在房产领域不断加码,除了来福士广场,其今年还拿下了北京丽泽商务区D-03、D-04不动产和平安香港总部大楼。

据统计,平安重仓了13家房企,与20多家龙头房企有合作关系,拥有庞大的地产版图。不仅是碧桂园、融创、绿地、华夏幸福、旭辉、朗诗的二股东,还持有招商蛇口、金地、保利、华润、绿城、金茂等多家地产企业的股票。中国前20大房企背后,不乏平安系的身影。

此外,平安今年招揽了鲁贵卿、蒋达强两位房企出身的高管加盟。

03 “宇宙第一”碧桂园,近百亿收购富良环球

立志成为世界物企龙头、并在今年业绩会上提出千亿营收目标的碧桂园服务,今年以来收购动作不断。

继年初以约48亿收购蓝光嘉宝服务后,碧桂园再以近百亿的价格收购富力物业旗下富良环球100%股权。

这场近百亿的收并购被称为“史上最大”的物业收购案。

碧桂园服务执行董事、总裁李长江:“碧桂园服务在收并购上更喜欢大的,大的是指规模大;喜欢好的,是指它是优质的;喜欢规范的,是因为它不乱。”

据悉,目前碧桂园服务的项目遍布中国境内31个省、直辖市、自治区及香港特别行政区的超过370个城市以及海外,重点覆盖珠三角、长三角、长江中游、京津冀及成渝五大经济发达城市群,管理共3656个项目,服务境内外约465万户业主及商户。

值得一提的是,对于未来的收购和未来布局计划,碧桂园服务首席财务官兼联席公司秘书黄鹏曾在2021年半年报业绩会上表示,公司计划拿出20亿元左右的资金去投资一些拟上市的优秀的腰部物管公司。他介绍,在财务投资稳健的前提下,我们对于上市物企的投资要能够驱动业务合作,还能够在未来并购上占据先机。

物竞天择,适者生存。

成本最低的城市更新周期较长,招拍挂市场门槛越来越高,疫情持续,融资收紧……房企资金链进一步承压,日子越来越难熬。

在调控不放松前提下,未来房地产市场收并购潮或将持续涌动,行业集中度或将进一步提升。

01 头部企业扩张加速

从目前案例来看,收并购呈现资金状况表现优异的龙头企业整合扩速、物企收并购加速的特征,如碧桂园收购富力物业,以及碧桂园收购彩生活核心资产邻里乐等。

实际上,不止碧桂园大手笔收购物业公司,多家头部房企如龙湖、万科、世茂同样通过收并购来扩张物业板块规模。

收并购作为快速提高物业板块市场占比的主要方式,优质的物业资产正在成为中国头部房企的竞购目标。

2021年的房企收并购中,买方集中于头部企业,如龙湖、万科、融创、碧桂园这几家常年制霸销售榜单前十的超大型房企。行业龙头企业规模扩张速度加快,头部企业大举收购抢占市场份额,保持自身龙头地位。

2021年,楼市主基调由“冲规模”转变为“保发展”,并购主角主要为头部民营企业如融创、碧桂园和龙湖以及资金发展更为稳健的央企和国企。

于是我们看到,在成都二批次集中供地现场,国企、央企、平台公司大拓疆土,而民企普遍选择了“躺平”。

02 大健康成房企布局发力新风口

当下,国家鼓励社会办医、优化生育,未来二胎、三胎新时代,大健康赛道拥有强劲发展前景。

通过收并购相关优质资产,丰富现有创新业务的新赛道,正在成为加速转型的房企又一选择。

9月29日,龙湖以21.6亿元收购大股东优质资产,其中包含重庆佑佑妇儿医院,龙湖也因此成为首家布局妇儿医疗领域的房地产企业。

据文轩指数不完全统计,目前已有包括绿地、金地、万科、万达、远洋等超20家房企,以投资新设或收购的方式,布局医疗、大健康产业,涉足医养地产开发、医院投资运营、医药器械、非诊疗服务等领域。

可以预见,在未来,抢跑智能赛道的地产案例将会越来越多。

03 科技创新,房企转型重要抓手

后疫情时代,民众对于智能出行的需求更盛。

在产业互联网的浪潮之下,科技创新正成为房地产企业转型升级的重要抓手。

无论是新市场环境对企业的更高要求,还是新基建对空间智慧化的强烈诉求,正推动当代房企嫁接更多人工智能、物联网等数字化手段。

有观点认为,包括AI安防、线上医疗、智慧社区等城市空间AIoT设施设备的需求,在未来2-3年内将会呈现几何级的增长。

在此背景下,房企们亦加快了智能科技的布局。

随着5G的普及,居民对于科技的感知更为直观,从居住环境到服务的精细化和标准化,空间智慧化释放巨大潜力,对于旨在发力空间运营商的房地产企业,是一个新的机遇与挑战。

04 城市运营新赛道

当下,地产行业已经从传统的“盖房子”“卖房子”转向运营者和服务者的角色转型。

昔日的“豪宅专家”中国金茂,正在加速进入城市运营的赛道。6月28日,中国金茂称拟代价约为14.81亿港元收购中国产业园区运营商前三强、产业市镇综合发展商——中国宏泰发展29.90%股权。

2015年,中国金茂宣布转型城市运营商,截止2020年年底,中国金茂城市运营项目累计达到27个。同时,去年金茂1417万平方米的当期新增土地储备面积中,44%的二级新增土储均来自城市运营项目。

对于此次收购,中国金茂方面解释称,由于中国宏泰主要从事土地开发、大型产业市镇开发及运营,通过本次投资,中国金茂可实现收购多个城市运营项目,获取相关资源以提升产业园区吸引业务及投资的能力,并进一步加强政企合作,符合公司房地产业务的战略发展。

实际上,早在几年以前,万科物业、龙湖智慧服务、保利物业等头部物企就开始进入城市服务领域,随后碧桂园服务、雅生活等争相进入,将其视作物业行业下一片蓝海。

这无疑反映出,城市服务领域所包含的巨大市场潜力。

“物业企业介入城市管理是一个趋势,也是一个很好的发展方向。”一位物业从业人士在接受媒体采访时表示,政府采购服务,以后会变成一个常态。

根据市场数据估算,当前城市服务市场供应量保守估计在2000亿元,而在未来5-8年,这个体量有望达到万亿级别。

05 智库观点:收并购潮将持续,行业资源整合力度强化

易居研究院智库中心研究总监 严跃进:“行业发展中确实存在较大的压力或竞争,至少一些大中小房企的压力是比较大的,容易被收购。而今年一些大房企也面临压力,所以从这个角度看,行业本身在调整,自然会带来各类收并购的压力增大现象。

对于此类收并购的现象,已经从大吃小,开始演变为大吃大,说明一些房企债务压力大,也开始逐渐抛售项目。类似收并购的现象,多少和房企的流动性压力明显增大有关系。

后续收并购的潮流还是会继续,行业之间的资源整合力度会强化。另外也可能会形成新的合作模式,比如通过代建方式来进行项目开发,这和收并购的操作是略有差异的。或者说部分项目通过参股的方式进行,也可以减少直接转让项目或公司股权的操作。”

中房研究院执行院长肖勇:“并购案频发的主要原因有几点,一个是三道红线房住不炒、从严调控背景下,部分房企陷入困境,现金流紧张,通过出售股权或资产来求生,另外存量资产时代的资产配置和经营需求,也有意让一些公司进行重新配置优良资产。

关于行业并购有几个特点,一个是从原来的大鱼吃小鱼到现在大鱼吃大鱼,就是有百强房企并购百强房企的案例;另外就是央企、国企和有国资背景的上市公司,出手力度更大,还有险资,也一直在并购,以寻求更稳健的资产配置。

还有物业服务企业的并购案例增多,这是因为行业集中度在提升,物业管理服务行业的航空母舰正在形成,当然也有母公司出现经营困难通过出售下属的物业服务来解困一些案例。

房地产行业经过20多年的高速增长期,从这种高周转模式转向了高质量发展模式,必然有一轮大洗牌。所以并购案的频发,绝不是偶然的,是在深刻的行业背景下才形成的。

这两年对这个开发经营和销售来讲,这个房地产可能面临的是一个小时代,但对这个资产并购重组来说,可能是一个大时代。”

06 稳——始终为房企生存第一法则

今年为房企偿债高峰期,多家房企出现债务违约。融资难,回款难,最终诱发了收并购案频发。资金链紧张的企业纷纷出售项目或转让股权“求生”。

“手中有粮,心里不慌”,没有充足的土地,在激烈的市场竞争中则无法立足。表面上是扩张,实则是在争夺未来市场话语权。

多案例证明,新时代的竞争法则正发生着质的改变,一方面稳健成为房企生存法则,另一方面,在平稳发展基础之上,在新市场环境下,能否抓准机遇,或转型尝试多元化发展赛道,也将成为房企筛选加速器。

弱肉强食,“大鱼吃小鱼”甚至“大鱼吃大鱼”,经营不善及资金链紧张的房企,终将变成盘中餐,沦为时代的背景。