原标题:中信建投点评央行三季度例会:经济判断保守 房地产表述值得关注

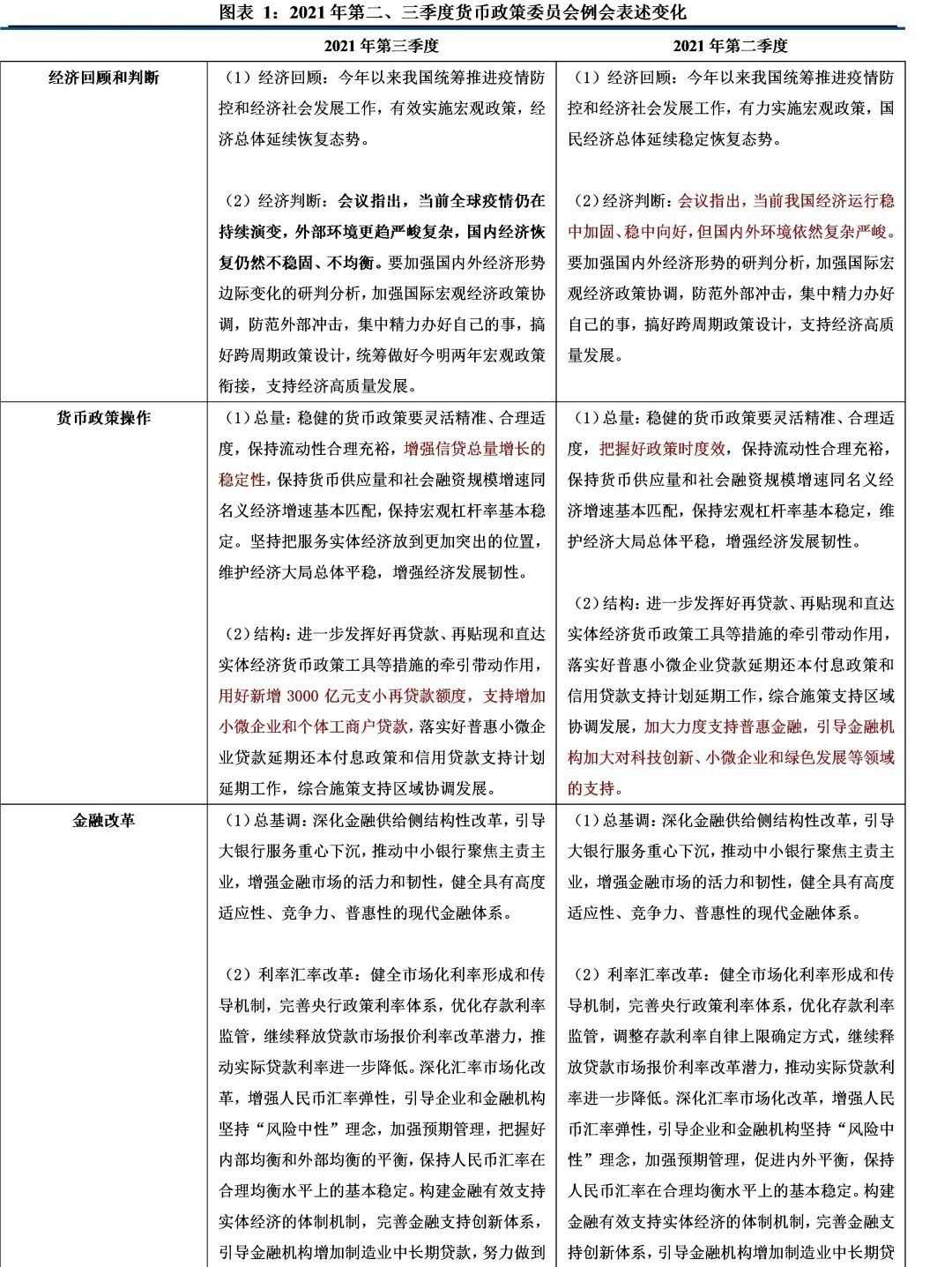

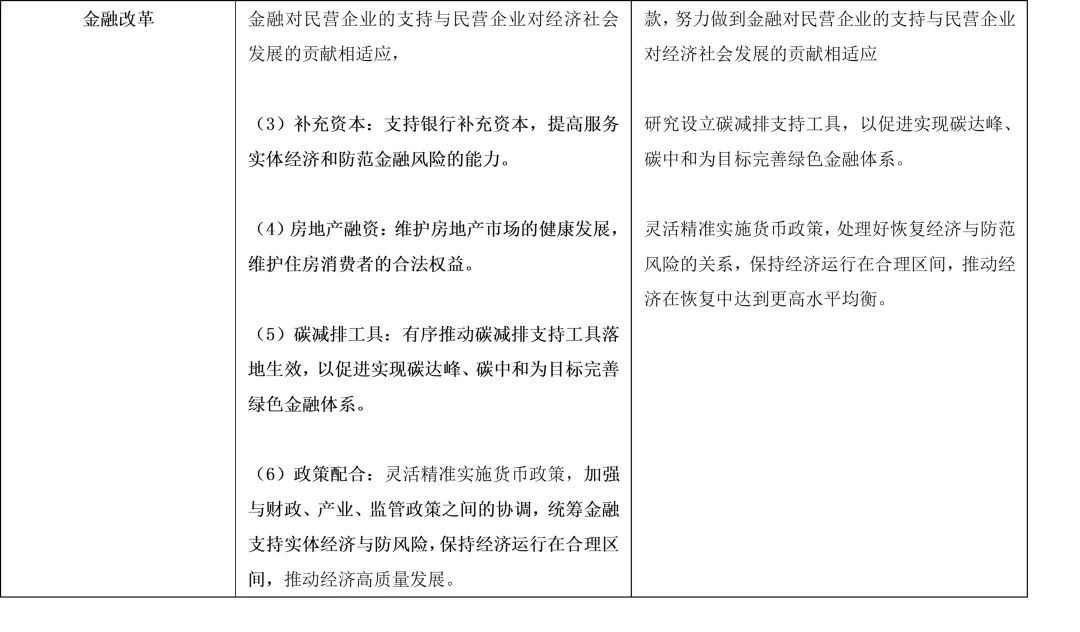

1、对经济形势的判断保守,密切关注外部环境的变化。货币政策例会提及“仍在持续演变,外部环境更趋严峻复杂,国内经济恢复仍然不稳固、不均衡”,该表述同二季度执行报告一致,相比二季度货币政策例会表述更加关注经济形势特别是外部形势的变化。目前,我国经济受出口走势影响,消费在疫情冲击下持续疲软、投资特别是基建房地产投资受限于防风险政策难以有效发力,若后续出口在需求下滑、结构替代的影响下下滑,不排除经济形势继续走弱的可能。此时货币政策可能更为宽松。

如货币政策例会所述,我国经济增速面临下行压力,主因疫情无法根除,脉冲式、周期反复的冲击不断影响消费和投资信心。一季度,因春节前后疫情反弹、就地过年,建筑业、服务业受到明显拖累,经济增长低于预期,GDP两年复合增速仅5.0%,相比2020年四季度的6.5%大幅放缓。二季度,疫情整体缓解,各产业恢复性增长,经济实现再复苏,但季末因珠三角出现疫情,使得住宿餐饮、商务服务业恢复受到影响。三季度,德尔塔毒株入境,管控再次明显升级,此外还有强降水、缺电限电、钢铁等高耗能产业限产力度加大等影响因素,从7、8月的经济数据初步测算,预计GDP两年复合增速约5.2%(同比增速约5.5%),即比二季度走弱。

2、防风险仍是货币政策操作的重要目标,且更为强调政策协调。本次例会提出要“加强与财政、产业、监管政策之间的协调”,从后文“统筹金融支持实体经济与防风险,保持经济运行在合理区间”来倒推,言下之意货币、财政政策、产业等政策在防风险方面更需提高协作能力。包括产业政策、通胀上行压力、地方政府隐性债务化解,包括目前房地产调控政策,也包括信贷结构中短贷(消费贷)、票据增速过快、占比过高的风险。从这一层面来看,央行降准及近期的逆回购加量主要考虑仍然是对流动性市场的呵护,而非经济下行压力下的普遍宽松。考虑到宽信用、稳增长仍然是央行货币政策首要目标,央行维持流动性合理充裕的初衷不变,在今年持续去杠杆取得一定成效的情况下,代表广义流动性的M2增速和社融指标回升仍然是央行所希望看到的。

3、结构性货币政策大有可为,碳减排支持工具值得持续关注。近期无论是货币政策执行报告还是相关主管领导的讲话对于结构性货币政策的重视程度均有所提高。本次例会也强调发挥好结构性货币政策工具牵引带动作用、实施好两项直达实体经济货币政策工具的延期工作、支持小微企业发展、并特别提到“用好新增3000亿元支小再贷款额度,支持增加小微企业和个体工商户贷款,”。最后,央行也特别强调通过“有序推动碳减排支持工具落地生效,以促进实现碳达峰、碳中和为目标完善绿色金融体系”,来支持碳达峰、碳中和目标,后续的政策工具可以期待。

4、房地产事关金融风险和民生问题,货币政策将谨防局部热点事件引发系统性金融风险。此次例会央行新提出“维护房地产市场的健康发展,维护住房消费者的合法权益”,以及“支持银行补充资本,提高服务实体经济和防范金融风险的能力”。实际上这两句话是一个问题的两个方面,按照最新的统计,个人住房信贷业务站商业银行贷款的比重约为19.7%,同时,居民部门的贷款约有75.9%流向房地产市场,显示银行、居民、房地产企业在金融风险领域的深度绑定。目前,房住不炒的总基调下,居民端限购、限贷,金融机构端压降房地产业务比例,企业融资端推出三道红线政策都对房地产市场产生了明显影响。在持续的政策调控下,房地产企业的融资能力明显收紧,销售、拿地乃至价格的下行趋势比较明显。因此,边际上微调房地产政策,为错杀的优质房企提供融资的窗口期、为保交付的项目提供融资支持、为首套房和合理置换的居民购房需求提供融资帮助都值得后续关注。

风险提示:政策超预期收紧,外部环境不确定性加大。