今天,分享一篇2022楼市盘点 | “全力复苏”295个省市出台近600次松绑政策,一二线城市政策力度有望加大,希望以下2022楼市盘点 | “全力复苏”295个省市出台近600次松绑政策,一二线城市政策力度有望加大的内容对您有用。

“等一等,两年又白干”,“当下就是底,再不出手过了这村没这店了”,这是房产中介2022年劝说客户买房时的常用话术,在他们的销售说辞中,这一年是买房不能错过的好时机。

从促进住房消费的政策数量看,2022年确实是政策宽松大年,针对房地产市场需求端的松绑政策层出不穷。即便是到了年底,这一轮宽松周期的政策也仍未到底,佛山、东莞两个华南新一线城市宣布全域解除限购,信号意义无需多言。

仅从购房绝对成本来看,2022年不失为买房的好时机,银行放贷周期明显缩短,多地房贷利率创历史新低,多孩家庭等也获得了新的房票……从中央到地方,多措并举,试图带动市场销售恢复。

中央层面多措并举降购房成本

5年期以上LPR三降

2022年1月20日,5年期以上LPR迎来21个月来首次下调,调低5个基点至4.6%。此后,5月、8月,央行分别两次下调5年期以上LPR 15个基点、15个基点。目前,5年期LPR为4.3%,年内累计下调35个基点。

由于商业性房贷利率围绕5年期LPR上下浮动,今年三次下调这一指标,购房人购房成本也持续降低。

差别化信贷政策也进一步降低了购房人置业成本。5月,央行及银保监会发布“调整差别化住房信贷政策”的通知,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点;9月,相关部门宣布,2022年6—8月份新建商品住宅销售价格环比、同比均连续下降的城市,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

上述政策叠加下,2022年房贷利率创下历史新低。据贝壳研究院的数据,12月,首二套房贷主流利率指数环比继续下行,当月首套主流利率平均为4.09%,二套平均为4.91%,环比基本持平,同比分别回落155BP和100BP。

截至12月18日,贝壳研究院监测范围内已有19城首套房贷主流利率降至4.0%以下,其中二线城市有6城,三四线城市13城。

商贷利率创历史新低的同时,时隔近7年,公积金贷款利率也迎来下调。9月30日,央行宣布自10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。

此外,为推动“换房”,9月底,财政部及税务总局发布公告称,2022年10月1日至2023年12月31日期间出售自有住房并在1年内重新购房的纳税人,将享有出售现住房已缴纳的个人所得税退税优惠。

针对市场关注的“房地产税”,财政部有关负责人3月在答记者问时表示,综合考虑各方面的情况,年内不具备扩大房地产税改革试点城市的条件。这一表态一定程度上减少了购房人的税费成本顾虑。

从救市政策效果看,中央层面出台的救市政策对住房需求的提振并不明显,购房人观望情绪仍较浓。

国家统计局的数据显示,前11月全国商品房销售面积121250万平方米,同比下降23.3%,其中住宅销售面积下降26.2%;商品房销售额118648亿元,下降26.6%,其中住宅销售额下降28.4%。11月末,商品房待售面积55203万平方米,同比增长10.0%,其中,住宅待售面积增长18.0%。

二手房景气指数也进一步下降,贝壳研究院数据显示,11月单月贝壳50城二手房成交量指数较10月明显下降,平台二手房带看客源量和新增房源量继续回调,整体市场活跃度较低。

从试探性松绑到应出尽出

295省市出台595次松绑政策

中央层面降息降准、出台财税支持政策的同时,地方也“各显神通”,力促楼市交易。

从政策优化节奏看,一季度地方房地产政策试探性放松,但力度相对有限,大多是放宽公积金等弱刺激政策,且“加入”的多为低线城市。

随着3月郑州调整限购政策,打响二线城市救市第一枪,4月起,政策进入实质性宽松期,楼市政策调整频率明显加快、力度明显加大。克而瑞数据显示,4月单月56城出台67次新政,典型如南京月内两度松绑限购。

4月29日的中央政治局会议被视为救市政策出台的“转折点”,该会议再次强调“房住不炒”,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。

会议后,因城施策进入高峰期,各地政策出台频率与力度明显加大,且从三四线城市向二线城市扩围。

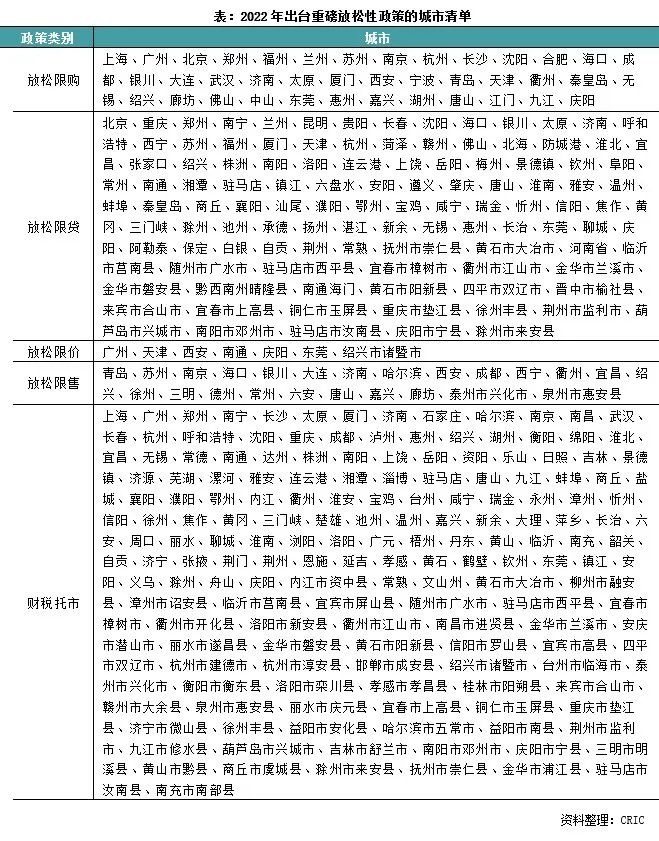

政策内容上,克而瑞总结道,各地政策主要涉及放松限购、放松限贷、放松限价、放松限售、财税刺激托市、放松公积金政策。此外,还包括放宽新房摇号、鼓励棚改房票安置等,供应端举措包括放松预售取证、放松预售资金监管、放松土拍条件、支持房企融资等。

据该机构的数据,2022年,295省市出台595次房地产松绑政策,其中杭州、南京等39城放松限购,济南、厦门等111城放松限贷,广州、西安等7城放松限价,西安、成都等24城放松限售……

2023政策继续“托而不举”

一二线城市力度有望加大

临近年底,高层领导多次强调房地产的重要性。

12月15日,国务院副总理刘鹤重提“房地产是国民经济的支柱产业”,称正在考虑新的举措,努力改善行业的资产负债状况,引导市场预期和信心回暖;12月16日,中央经济工作会议指出,要确保房地产市场平稳发展,因城施策,支持刚性和改善性住房需求。

多家机构认为,2023年“房住不炒”的基调不变,中央政策定调将继续托底,逐步引导房地产市场底部修复。不过,克而瑞认为,房地产长期所扮演的经济稳增长重要抓手功能将进一步弱化,“托而不举”将是大概率事件,短期内暂无落地2014年市场调整期“930”、“330”这类强力刺激性政策的可能性。

地方层面,需求端政策有继续优化的空间。一线城市政策具有风向标意义,2022年,这些城市仍从紧执行楼市政策。若房地产市场交易继续走低,一二线城市政策力度有望加大。

中指研究院预计,核心一二线城市特别是核心二线城市,政策优化空间较大,如限购、“认房又认贷”等方面继续调整,一线城市政策优化预期亦在增强,降低房贷利率、降低首付比例、降低税费等存在空间。

克而瑞也预计,一线及强二线城市调控政策或将局部放松,涉及市场下行压力较大的远郊区域局部放松限购,定向优化二孩、三孩家庭以及各类人才购房资格等。

针对三四线城市,克而瑞指出,受限于市场需求及购买力明显透支,弱二线及三四线城市市场下行压力不断加剧,或将全面取消“四限”、加码购房补贴、推出税费减免等。