图片来源:东方IC

图片来源:东方IC近日,上市30年的老牌房企绿景控股发布公告,宣布进入退市整理期。预计6月27日将终止上市。

此前,绿景控股曾因频繁的转型动作备受关注,尤其是2020年作价12.17亿元拟收购佳一教育,更被业内称作“蛇吞象”的典型。

然而,公司的转型动作纷纷折戟,业绩也连续亏损,到现在不得不黯然退市,绿景控股为何沦落至此?

全年营收不足亿元,业绩“空心化”

2021年报显示,绿景控股扣除后营业收入为4328.32万元,净亏损2041.84万元,公司连续三年亏损扩大。而且,绿景控股2021年年度财务会计报告被出具无法表示意见的审计报告。此前,因2020年度经审计的净利润为负值且营业收入低于1亿元,绿景控股股票被实施退市风险警示。

根据深交所《股票上市规则(2022 年修订)》,上市公司股票交易被实施退市风险后,若首个会计年度出现经审计的净利润为负值且营业收入低于1亿元,或者财务会计报告被出具保留意见,无法表示意见或者否定意见的审计报告,深交所将决定终止其股票上市交易。

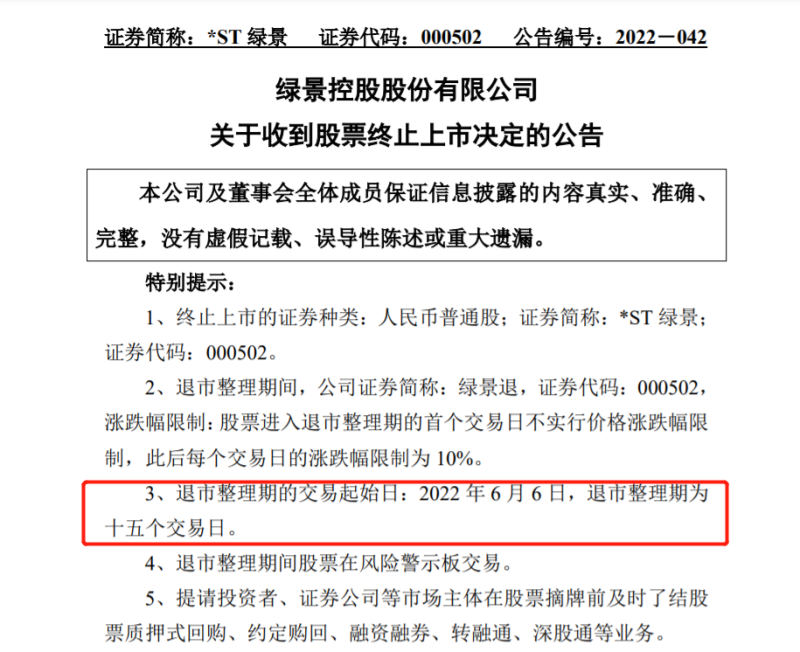

由于触及深交所规定的股票终止上市情形,5月26日深夜,绿景控股发布公告称,公司股票自2022年6月6日起进入为期15个交易日的退市整理期。期满的次一交易日,深交所对公司股票予以摘牌。

公开资料显示,绿景控股前身是海南新能源股份有限公司,最初主营新型燃料和炉具业务,其后转向房地产,于1992年在深交所上市,是国内最早上市的房企之一。虽然起步较早,但公司经营一直局限在珠三角地区,并未得到规模化发展。

2002年,绿景控股易主广州恒大,由许家印接手,改名为“恒大地产”。2006年,广州恒大又将所持公司股份转让给广州天誉房地产开发有限公司。被天誉接手后,绿景控股曾迎来业绩的小高光。2006年-2009年,公司营收分别为2.49亿元、4.44亿元、4.67亿元、4.59亿元,归母净利润分别为968.7万元、458.6万元、5664万元、3251万元,营收和利润均出现明显的增长。

可惜好景不长,2009年,天誉置业遭遇境外负债压力,负债高达41.86亿港元,不得不变卖部分物业还债。该年,天誉置业由盈转亏,归母净亏损15.38亿元。绿景控股一度被余斌考虑出售,尽管未能成行,但成为天誉“弃子”的绿景控股,之后的确陷入了一蹶不振的泥潭。

危机之中的绿景控股,曾经试图退出房地产业,在其他领域寻找机会自救。但这些转型,最后都草草收场。

多次转型折戟,曾试图布局在线教育

2010年开始,绿景控股计划退出房地产行业。同年,公司启动重组,一边拟向大股东出售旗下房地产开发业务,一边以定向增发的方式收购海航置业的酒店管理资产。如果资产重组完成,绿景控股将转型为高端酒店、写字楼的经营和管理业务。然而,受房地产宏观调控政策影响,中国证监会一直未接收公司重组材料,最后只能不了了之。

2011年6月,绿景控股又突然宣布投资矿业,在经营范围一栏新增“项目投资、矿产资源投资”两项业务内容,又出资1000万元成立子公司广东绿景矿业资源投资有限公司。然而,这次转型依然草草收场,2015年12月,该公司被注销。

2014年,绿景控股拟募集资金投资于柬埔寨年产400万吨生物质能源原料木薯种植及加工产业化项目,未果。次年3月,公司再次启动重组,拟定增100.54亿元在北京、南京等地建设医院及医疗服务项目。之后,该定增预案先后被3次修订,但最终仍然夭折。

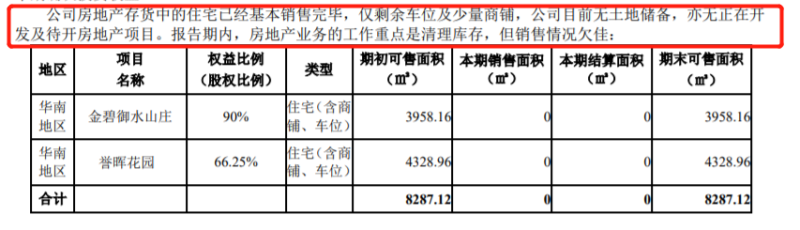

仿佛陷入了转型魔咒的绿景控股,兜兜转转主营却依然是房地产业务。2018年年报显示,房地产业务为公司营收贡献近九成,实现1553.17万元收入。但地产业务后续为公司输血的能力堪忧。年报显示,绿景控股无土地储备,亦无正在开发及待开发的房地产项目,房地产存货中的住宅已经基本销售完毕,仅剩车位及少量商铺。

截至2019年一季度末,公司的现金及现金等价物仅剩8116.8万元。尽管如此,2019年2月,绿景控股投资者关系部门仍向媒体表示:“还在找项目转型,不局限于医疗,反正肯定不会做房地产了。”

医疗折戟,绿景控股随后将目光投向了风头正劲的教育。2020年3月,绿景控股发布公告称,拟作价12亿元收购佳一教育,涉足K12课外培训市场。佳一教育是江苏地方性龙头教育企业,2019年实现营收3.4亿元,归母净利润5629.55万元,同比分别增长80%、58%,营收和净利润的增速亮眼,可以说是增收又增利的“现金牛”。

与之对比,2019年,绿景控股营收仅有1631.9万元,扣非净亏损1519.2万元。截至期末,绿景控股的现金及现金等价物只有7689万元,远不足以支付此次收购对价。

这场“蛇吞象”的收购案很快引来了深交所的质疑,其在问询函中提及了四个问题,最值得关注的是“请说明本次交易完成后三年内,你公司控股股东、实际控制人是否存在转让控制权的计划,你公司控股股东、实际控制人是否有保持控制权稳定的相关安排。”

可以看到,外界对绿景控股的这次转型并不乐观,甚至怀疑是否是实控人套现跑路的操作。当年9月,这项收购在临时股东大会上未获通过,声势浩大的收购最终折戟。

从酒店到生物质能源和医疗,再到教育,绿景控股想要依靠收并购转换赛道,逃出经营泥潭,然而不仅没有一个概念跑通,反倒带来日渐惨淡的业绩和一系列法律纠纷和隐患。但即使在多舛的命运中,绿景控股也并未打算停下脚步。

IDC,最后一搏

根据2021年年报,尽管目前,公司行业分类仍为房地产业,但已无土地储备,也无待开发房地产项目,期内房地产业务的主要工作是清理库存。2022年,公司拟将物业管理业务置出,意图打算全面转型IDC(互联网数据中心)业务。

去年4月,绿景控股作价7650万元收购三河雅力51%的股权,进军IDC业务。随后,其继续收购深圳弘益100%的股权,开展互联网数据中心机电安装业务。2021年报中称,公司已全面转型互联网数据中心领域,将依托两家子公司开展互联网数据中心运营和建造业务,并将持续收购IDC领域的优质资产,将和IDC业务无关的房地产业务和物业管理业务置出。IDC,似乎已经成为绿景控股的最后一搏。

从财报数据看,IDC业务对2021年度的业绩贡献是巨大的,期内IDC业务实现营收1.52亿元,占总营收87.96%。但值得注意的是,IDC业务的毛利率仅有6.55%,甚至远低于房地产行业平均毛利率。而会计师事务所对2021年年报出具“无法表示意见”的原因,也是因为无法判断机电安装工程业务收入是否具备商业实质。

而且,绿景控股毕竟踏入该领域的时长较短,IDC对未来业绩的贡献还有待观察,如此孤注一掷押注IDC业务,不免显得有些过于冒险。与此同时,公司2021年经营活动产生现金流出840.25万元,期末现金及现金等价物仅剩3461.1万元,留给其任性“买买买”的资本已然不多。

在2020年最严退市新规落地的背景下,这家老牌房企终究没能逃过“大浪淘沙”。进入退市整理期的首个交易日,*ST绿景6月6日股价大跌86.32%至0.52元/股,公司总市值已经不足1亿元。

34岁的绿景控股已经不再年轻,多方试水、频繁更换赛道后,公司已经步履维艰,退市后的,绿景控股咸鱼翻身的难度注定越来越大。