国机汽车:2021年10月中国进口汽车市场月报

时间:2021-12-15 12:55:24 | 来源:互联网

销售情况

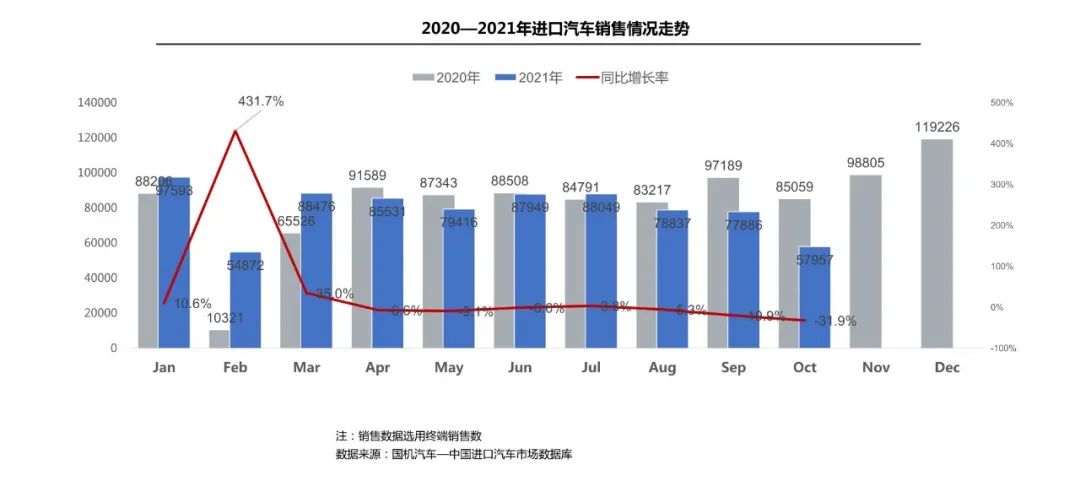

1-10月,进口乘用车终端销售79.6万辆,同比增长1.9%,增速较1-9月继续收窄。在国内疫情加剧和全球芯片短缺双重影响下,厂商供给明显放缓,优惠力度大幅收窄,消费需求呈现延迟,10月进口乘用车终端销售5.8万辆,同比大幅下滑31.9%。

车型结构

1-10月,进口乘用车销售车型仍以轿车和SUV为主,占比96.8%;三大车型中,仅轿车维持10.5%的同比增长,SUV和MPV均呈现下滑,下滑幅度分别为2.8%和20.9%。10月,三大车型销量均呈现同比下滑,降幅较上月进一步扩大。

级别结构

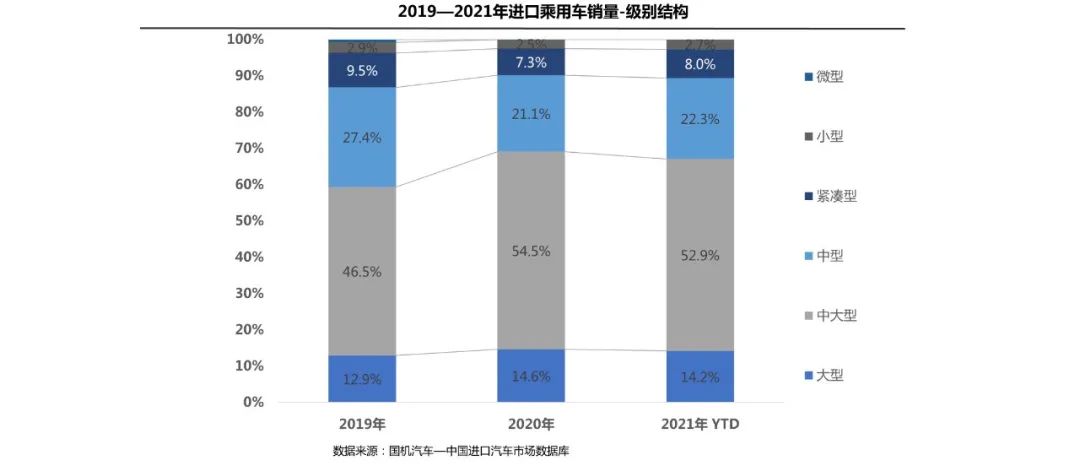

1-10月,中大型车及大型车份额分别下滑1.6和0.4个百分点,中型、紧凑型、小型车份额均有所提升;其中,中型进口车细分市场份额相比2020年全年提升1.2个百分点,紧凑型和小型进口汽车份额分别回升0.6和0.2个百分点。

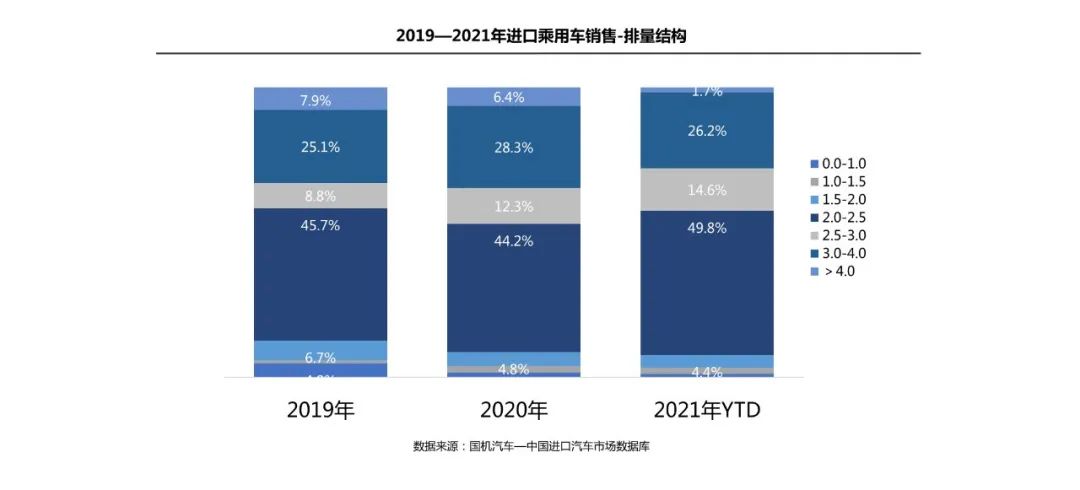

排量结构1-10月,2.0-2.5L仍然占据第一排量区间,份额为49.8%,较2020年提升5.6个百分点;2.5-3.0L份额提升2.3个百分点;3.0L以上车型份额明显下降,其中3.0-4.0L和4.0L以上分别占26.2%和1.7%的市场份额。

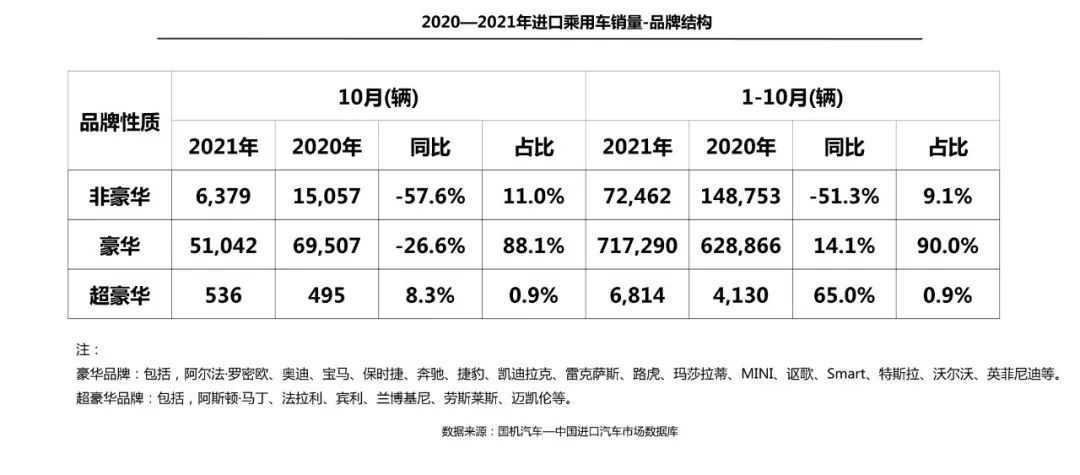

品牌结构10月,在国产化和芯片短缺影响下,非豪华品牌销量同比下滑57.6%,豪华品牌同比下滑26.6%,超豪华品牌同比增长8.3%。1-10月,豪华品牌仍是绝对销售主力,占销售总量的90%;非豪华品牌降幅进一步扩大至51.3%,豪华品牌、超豪华品牌呈现14.1%和65%的同比增长。

区域结构10月,广东、浙江、江苏仍然是全国销售前三的省份。去年同期疫情得到有效控制消费需求集中释放,在高基数及供给不足背景下,销量前十省份10月均出现同比下滑。其中,广东下滑幅度最大,达35.5%,主要源于雷克萨斯销量下滑影响。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。