记者/吴遇利

小鹏汽车第三季度营收和亏损均高出市场预期约5亿元。

11月23日晚间,小鹏汽车(NYSE:XPEV;09868.HK)发布第三季度财报,2021年第三季度,小鹏汽车实现营收57.2亿元;净亏损15.9亿元;普通股股东每股净亏损0.94元。

而彭博社此前预期,小鹏2021财年第三季度营收为52.06亿人民币;净亏损为10.87亿元;普通股股东每股净亏损0.803元。

小鹏汽车方面表示,主要是研发投入和销售费用增加等因素导致其亏损扩大。小鹏汽车CEO何小鹏在财报电话会议中表示,小鹏研发团队人数已超4000人,较去年年底规模整整翻了一倍,而且这一数字仍在持续攀升中。

今年或将实现月度交付1.5万辆

何小鹏介绍,小鹏汽车自有肇庆工厂加上在建的广州和武汉工厂的总设计产能达40万辆,通过每天20小时生产的双班制,能实现60万辆的年产量。

他表示,小鹏汽车仍旧面临着芯片短缺等供应链难题,以P5车型为例,其交付时间已经排到了春节之后。

虽然遭受着缺芯等问题,小鹏汽车在今年第三季度的销量上仍有着不错的表现。

据澎湃新闻统计,今年的前三个季度,小鹏汽车交付量分别为13340辆、17398辆、25666辆,呈平稳的上升态势;2021年前10个月,小鹏汽车已累计交付66542辆,是去年同期的近4倍;今年10月底,小鹏汽车历史累计交付量突破了十万大关。

对于第四季度指引,何小鹏介绍,预计交付量将达到34500-36500辆,总收入达到人民币71亿-75亿元。

而对于接下来的两个月,小鹏方面则表示,基于现有信息判断,未来两个月可能会出现单月1.5万的交付量数据。在半年报的财报电话会议中,何小鹏就曾提到,预计会在2021年底实现单月1.5万交付量目标。

为了实现交付,小鹏汽车曾于10月底推出“先交付车辆、后补齐雷达”的交付方案,此举引发广泛关注。

在本次财报会议中,小鹏方面回复投资者提问称,在被要求选择方案的车主中,有约80%的车主选择了先交付车辆、后补齐雷达的方案。

随着销量的提升,小鹏汽车的销售费用水涨船高。财报显示,其第三季度销售成本为48.99亿,较2020年的18.99亿上升了158%,从政府所获得的高达3.12亿元补贴也被经营开支部分抵消。

明年进军Robotaxi

在财报电话会议中,何小鹏介绍,2022年下半年,小鹏汽车将开始进入Robotaxi(自动驾驶出租车)领域。

何小鹏认为,通过量产前装Robotaxi软件和硬件的能力,以及未来和各出行运营商的合作,小鹏汽车能够为用户带来革命性的出行体验,并创造商业价值。

小鹏方面称,其进军Robotaxi的核心思想并非要做出行运营,而是希望和合作伙伴一起运营,通过Robotaxi在泛化场景的运营,测试小鹏汽车相关软件在整个城市中行驶的闭环,提升自动驾驶算法的稳定性和安全性。

也就是说,小鹏“醉翁之意不在酒”,进入Robotaxi领域,主要还是为了测试辅助驾驶软件、积累行驶里程数据。

据何小鹏介绍,截至9月30日,小鹏累计交付的超过5万台P7中,已经有超过1.1万台搭载XPILOT 3.0。2021年前三个季度,小鹏汽车的高速NGP月度使用率达到60%以上,辅助用户驾驶了551万公里的高速公路里程。

在上个月的“小鹏汽车科技日”活动中,小鹏汽车自动驾驶业务副总裁吴新宙曾提到,预计2022年底,小鹏将累计1.2亿公里高速NGP里程。

相比之下,据特斯拉此前公布的数据,其Autopilot(自动驾驶)系统行驶里程在2020年已达到了近50亿公里。

作为特斯拉的“后辈”,小鹏汽车同样追求软件全栈自研,无奈车型保有量相对少,在软件数据搜集、验证方面难望特斯拉项背。而Robotaxi年度行驶里程高达8000至10000公里,无疑是积累行驶里程数据的捷径。

小鹏方面表示,其进军Robotaxi的车型将会是已有的量产车型,车辆成本成本低于百度、小马等自动驾驶企业,价格或是其一大优势。

不过,Robotaxi的核心在于软件和数据,小鹏能否找到合适的运营合作伙伴,愿意使用其软件并为其积累数据,还要打个问号。

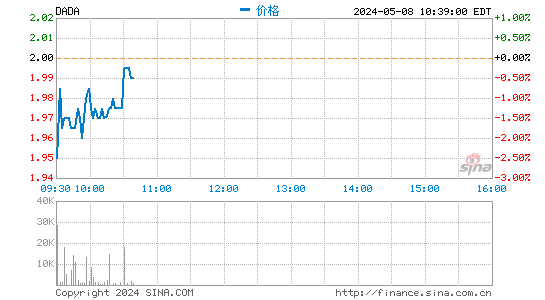

截至美股11月23日收盘,小鹏汽车报51.31美元,涨8.27%。