【超电实验室(微信:SuperEV-Lab)北京】6月30日报道

6月28日,做空机构灰熊(Grizzly Research)把枪口对准了蔚来。

灰熊发布做空报告称,蔚来汽车很可能使用未合并的关联方来夸大收入和盈利能力。

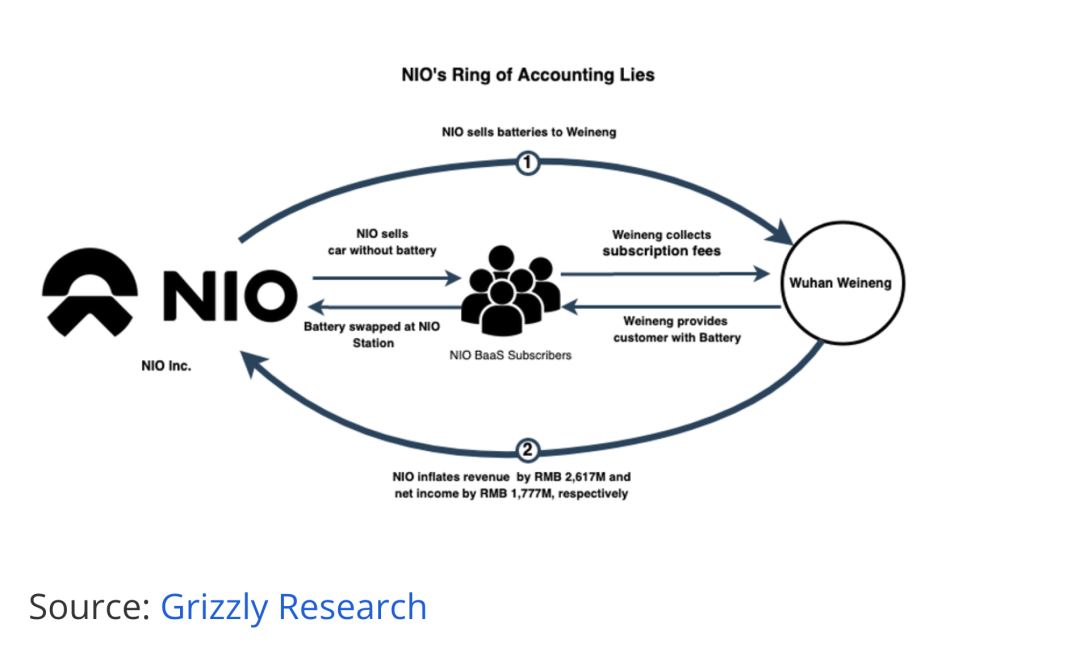

这个未合并的关联方,指的是武汉蔚能电池资产有限公司。

灰熊认为,蔚能已经为蔚来汽车创造了数十亿美元的收入,蔚能的销售也让蔚来的收入和净利润分别增加了约10%和95%,“蔚来2021财年盈利超过至少60%的贡献都来自于蔚能。”

报告还指出,蔚来CEO李斌与愉悦资本及其创始合伙人刘二海关系密切,而愉悦资本的刘二海,是瑞幸咖啡业绩造假案的核心人物。

桩桩件件直戳蔚来心窝。截至发稿,蔚来汽车港股暴跌11.36%,报165.5港元,市值2801亿,相较于昨天抹去了358亿。

蔚来也非常迅速地回应,称信息不实,已启动相关程序。

做空报告写了什么?

这份超过万字的做空报告,标题为“我们相信NIO会玩Valeant-esque的会计游戏来增加收入并提高净利润率以实现目标”。

Valeant-esque会计游戏,指的是2015年爆出会计丑闻的加拿大制药企业Valeant,当年这家公司为了美化业绩报表,捏造了大量虚假数据。

灰熊认为,蔚来的财报数据也不真实。

自2020年第四季度以来,蔚来净收入平均超出预期33%。以去年为例,华尔街普遍预计蔚来将会亏损59.47亿美元,然而蔚来仅仅净亏损30.07亿元,比预期高出50%。

“由于蔚来财务报告缺乏规律性,我们推断蔚来和蔚能之间存在某种资本方面的联系。”

换句话说,灰熊认为蔚来亏损太少了,不符合常理。

在详细分析了蔚来与蔚能之间的利益关系后,灰熊发现蔚能可以给蔚来带来非常可靠且不断增长的收入。

2020年8月蔚能正式成立,目前蔚来掌握蔚能电池公司19.8% 的股权。作为提供BaaS电池租赁服务的实体公司,蔚能向蔚来购买电池后向车主提供订阅服务。

2020年成立后的四个月里,蔚能向蔚来贡献了2.9亿人民币的营收,到了2021年,这个数字飙升至41.4亿人民币。

灰熊认为蔚来拆分换电业务,至少有三个优势:可以一次性将多年年的收入写入当期的财报;打造一个超额购买自己电池的买家;在财务报表中转移电池的折旧成本。

蔚来将收取月度订阅费的业务转给了蔚能,从而加速了收入增长。蔚能允许蔚来立即确认他们出售的电池的收入,而不是在订阅期(约7年)确认收入。

通过这种操作,灰熊认为蔚来已经提前预支了7年的收入。

灰熊表示,蔚来一直都是超额供应蔚能。

“截至2021年第三季度,蔚来向蔚能销售了多达21053个电池(价值约11.47亿元人民币),以增加其收入。”灰熊估算,2021 年第四季度,蔚来汽车又向蔚能出售了约19000块电池,进一步增加后者近50%的电池库存。

仅蔚能电池就可以提高蔚来汽车的利润超过30亿元人民币,截至2021年9月,蔚来净亏损18.74亿元。灰熊认为,如果没有这些“会计花招”,蔚来的净亏损将接近一倍,达到36.9亿元。

提供了哪些证据?

那么蔚能是怎么消化这些庞大的电池库存呢?

针对蔚来25个换电站,灰熊每隔两个小时观察一次,发现即便在最繁忙的时间段观察蔚来换电站,仍然没有太多车辆换电。

所以灰熊得出一个结论,蔚来换电站的利用率非常低,仅为39%,这些低利用率低消了电池库存。

通常情况下,购买如此庞大的库存需要有地方存放电池,不过灰熊并没有找到蔚能的存储设施。在咨询众多换电站的员工后,即便蔚能99%的固定资产是电池,仍然没有找到存放电池的位置信息。

所以灰熊推测,这些多余的电池还在蔚来手里。

此外,蔚来曾表示换电站的使用寿命为5年,但蔚来最近将使用寿命改为5-8 年,这意味着资产负债表上的电池每年贬值率下降至15%。

2021年前三个季度,蔚来对威能的销售额为28亿人民币,灰熊假设这一收入的利润率为20%,这意味着蔚来汽车在此期间将价值22.5 亿元人民币的资产集体从资产负债表中转移出去,这些电池为蔚来省下3.36 亿元人民币的折旧成本。

为了彻底“掏空”蔚来,灰熊还列举了其他几个因素,比如蔚来是地方政府赚钱的工具,蔚来签署的对赌协议也倒逼蔚来铤而走险。

此前有消息称,合肥市政府与蔚来签订了对赌协议,具体包括:

1、NIO需要在48个月内申请IPO,在60个月内完成IPO流程;

2、蔚来和蔚来中国的控股股东不应该发生变化,如果发生变化,当地政府将要求李斌回购全部股份;

3、如IPO未按时完成或公司控股地位发生变化,李斌将被要求按8.5%的利率回购当地政府全部投资;

4、蔚来需要在2024年实现1200亿元的营收。

这项协议给蔚来带来了压力,并给蔚来的股东带来了重大风险。灰熊认为,正常的手段不可能让蔚来实现这个营收规模,这也倒逼蔚来使用上述“财务花招”。

真骗局还是假实锤?

针对灰熊的做空,蔚来回应,该报告内容充满了大量不实信息以及对蔚来披露信息的误读。蔚来一直严格遵守上市公司相关准则,目前已针对该报告启动相关程序。

抛开资本立场,灰熊的这份做空究竟能不能站住脚?

“蔚能公司的成立,就是为了承担着蔚来战略性亏损。”一位电池行业人士告诉超电实验室,蔚能的亏损为了促使蔚来汽车整车的销量和单车的利润。

在他看来,蔚来的换电模式,目前短期内无法盈利,或将一直处于亏损的状态。

这种商业模式的目的在于,一是为了提升蔚来的服务,促进新车销量,二是为了转移蔚来上市公司的亏损,增加其盈利能力,从这两方面来保持和提升蔚来的股价。

这也意味着,蔚能从出生或就奠定了亏损的使命,角色就是牺牲小我,成就大我。

所以说,灰熊这份做空报告虽然言之凿凿,但就像说了一句大家心知肚明的话。

在上述人士看来,灰熊这份做空报告陈述的事实没有错,但是其本身肯定有自己的资本站位。

而且对于蔚能公司来说,虽然短时间内将不断亏损,但作为一个新兴的行业,蔚能还可以讲电池回收以及梯次利用的故事,而且这个故事可以讲的非常长远。

“尽管蔚能一直处于亏损状态,但不见得以后的估值会低。”

然而资本市场还是非常敏感,在做空报告公布后,蔚来在港股、美股以及新加坡股价市场开始大面积收缩,市值一夜之间蒸发数百亿。

灰熊还把李斌的关系图扒了出来,称李斌虽然被誉为“中国的马斯克”,但他过去参与创业的企业——易车、易鑫、摩拜都经历了股价或估值暴跌,到它们被私有化或被出售时,估值远低于巅峰期水平。

用灰熊的话说,就是“李斌的过去满是阴暗的联系和股东价值的破坏”。

从蔚来公司到李斌个人,灰熊满满都是质疑。

6月29日午间,蔚来在官网发布声明表示,正在审查这些指控,并考虑适当时候作出额外披露。