图片来源:东方IC

图片来源:东方IC近日,一起教育正式发布“一教一学”SaaS教学平台。

而在近期发布的2022年一季度业绩中,一起教育经调整后净利润为990万元,是自2021年Q4盈利以来,连续第二个季度在非公认会计准则的基础上实现盈利。

抛开K12学科业务后,一起教育一飞冲天了?

扭亏转盈,营收缩水半数

一起教育的本次财报中,最亮眼的莫过于利润指标。

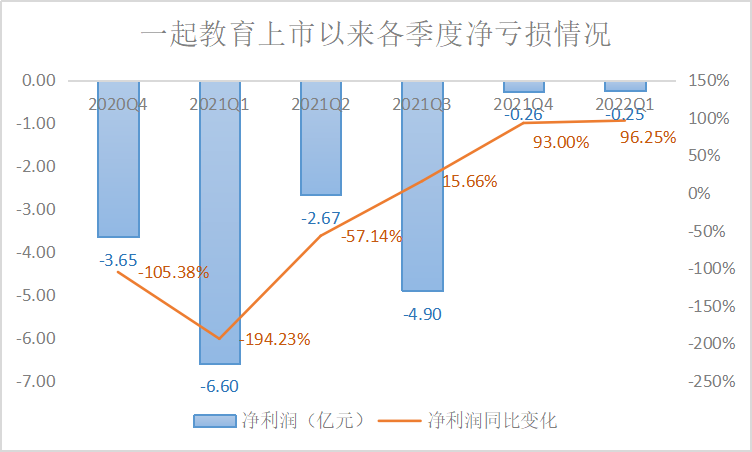

财报显示,报告期内,一起教育净亏损2480万元,较上年同期6.597亿元的净亏损收窄96.25%。

回溯其上市以来各季度净利润情况,可以看出,一起教育近两个季度的净亏损有明显收窄。

同时,不包括3460万元股权激励费用的情况下,报告期内一起教育经调整后净利润为990万元。而在2021年同期,一起教育经调整后净亏损为5.89亿元。

对此,一起教育更是宣布,这是自其2021年Q4盈利以来,连续第二个季度在非公认会计准则的基础上实现盈利。

然而,这真的能说明其在剥离K12学科辅导之后成功开启新篇章吗?

事实上,对一起教育恐怕还不能下论断。

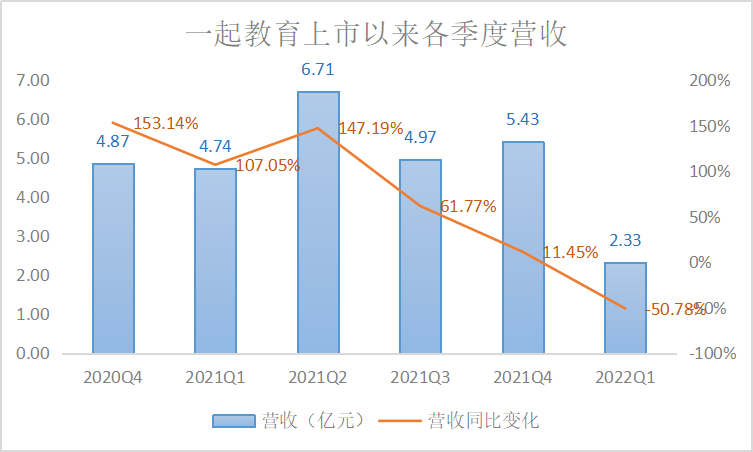

首先是营收方面,2022年一季度的财报数据显示,报告期内一起教育营收2.33亿元,同比下降50.8%,已是上市以来各季度营收同比最大降幅。

对此,一起教育表示,报告期内K12学科类校外培训服务停止,是一季度营收减少的主要原因。

去年12月6日,一起教育发布公告宣布,将于2021年12月31日停止K12学科辅导服务。之后将进一步将重点和资源转向促进国内学校信息化转型升级,提高家庭作业等核心教学场景的速率和效果。其已与北京、上海等地区教育部门签订合作协议,探索开发大数据驱动的个性化学习及“AI+教育”的产品和服务。

但从目前砍掉K12业务后营收腰斩的情况来看,似乎很难谈得上转型成功。财报中,一起教育也坦言,报告期内其营收大部分来自个性化自主学习产品,较少来自教学软件(即SaaS服务产品)。一起教育科技称,后者的主要客户是教育机构和公立学校,需较长时间完成投标过程并交付产品。

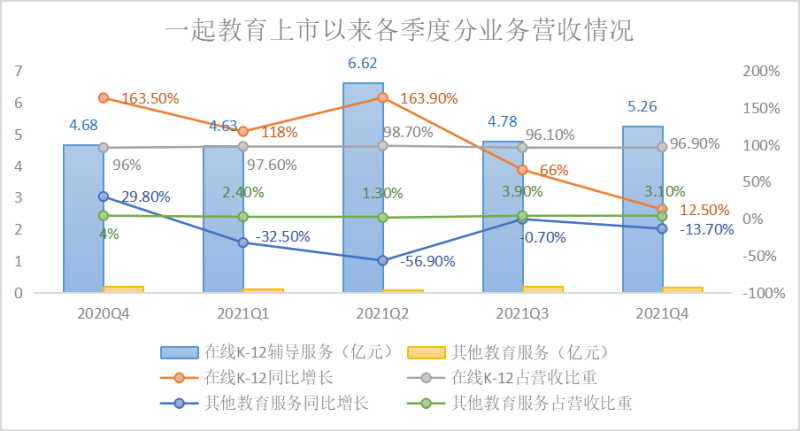

而在关停之前,在线K12辅导业务几乎是一起教育唯一的有效创收手段。2020年第四季度到2021年第四季度,一起教育的各季度在线K12辅导业务收入占总营收比重分别为96%、97.6%、98.7%、96.1%、96.9%。而包括教学软件、个性化自主学习产品等在内的其他教育业务的营收贡献始终未超过4%。

众所周知,在线K12学科辅导始终存在盈利难题,获客烧钱、跑马圈地,在线K12营销大战之后,至今已是一片狼藉。几乎AllinK12的一起教育也难逃亏损。

财务数据显示,一起教育科技在上市前三年(即2018年、2019年、2020年)已分别亏损6.56亿元、9.64亿、13.40亿元,再加上2021年上半年亏损的9.26亿元,三年半期间已累计亏损38.86亿元。

如今,剥离掉K12,一起教育的各项费用有明显缩减。2022年一季度,其经营费用由去年同期的9.53亿元减少82.1%至1.71亿元。其中,销售及营销费用为2199.7万元,同比大减96.4%;研发费用为9747.6万元,同比减少53.6%;一般及行政开支为5130.1万元,同比减少60.5%。

同时,营业成本也出现明显下降。2022年第一季度,一起教育的营业成本为9180万元,同比上年同期的1.876亿元同比下降51.1%。对此,一起教育方面表示,这是由于公司在新的监管和商业环境下,停止在线K12辅导服务导致的相关营业成本减少。

综上,报告期内的利润向好,恐怕更多由于K12等亏损业务的剥离,以及相关成本和费用的相应减少。目前,相关转型业务实现的营收规模仍有限,说一起教育转型成功,恐仍为时尚早。

重回原点,无奈之举

6月8日,一起教育举办发布会并宣布,正式推出“一教一学”SaaS教学平台。

据一起教育科技创始人兼CEO刘畅介绍,该平台核心是通过对学生日常作业数据的挖掘,制定更加具有针对性的高效学习方案,从而实现因材施教,背后是基于大数据驱动的算法和内容迭代。

目前,“一教一学”平台已经在上海闵行区、北京市西城区第四十三中学、深圳罗湖区多地投入使用。

事实上,这并不是一起教育在ToB业务上的首次尝试,一起教育最初的定位便是补充公立校教学场景的学习产品。

2012年,一起教育开始为K12学校构建智能校内课堂解决方案,包括备课、授课、家庭作业相关活动和学术评估等,用以提高校内学习效率。2015年,一起作业宣布教师端产品永远免费,并为学生提供付费服务。

两年后,一起作业上线“成长世界”板块,学生通过做题,可获得其内置多款游戏的虚拟道具奖励,但这种模式因为“引导未成年人非理性消费”受到批评,“成长世界”也随即被关闭。同时,其涉及的辅助解题等功能也受到质疑。

经过多年发展,一起教育校内业务发展速度缓慢,于是在经历过O2O平台、一对一、小班课等变现模式均无明显成效后,2019年始,一起教育加入K12在线大班辅导的争夺。也是从这年起,K12在线课程逐渐成为其营业收入的主要来源,业绩也开始提升。

2018年,一起教育K12在线大班课的收入为0.94亿元,占总营收30%;2019年这项收入达到3.6亿元,占比暴增至89%;2020年在线K12辅导服务的净收入为12.19亿元;到2021年进一步达到21.29亿元。但亏损也如期而至,2018-2021上半年,一起教育便已累计亏损近40亿元。

如今发布的新产品,是否能助一起教育实现柳暗花明呢?

事实上,公立校虽然是绝佳的稳定获客入口,但因其自带的“公益属性”,与之合作的教育公司几乎难以通过公立校实现变现。

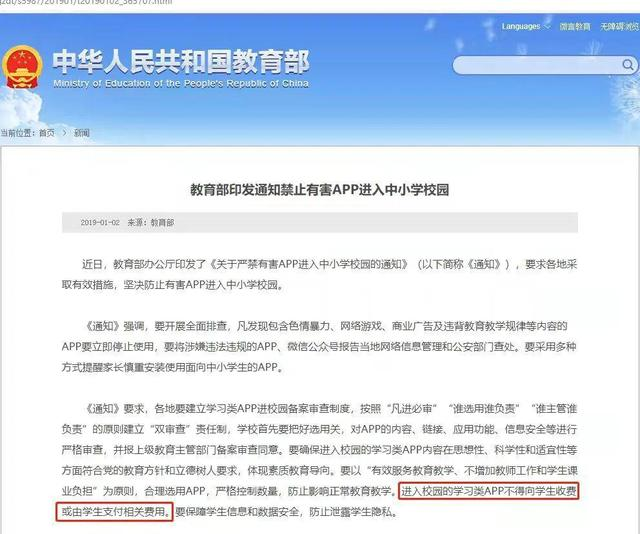

而早在2019年1月,教育部便已印发《关于严禁有害APP进入中小学校园的通知》,其中曾明确规范出进入校园的学习类APP不得向学生收费或由学生支付相关费用。这也使得入校的学习类APP的变现途径进一步缩窄。

更重要的是,公立校对于相关教育公司,基本会采取长期合作,这也使得后续校方客户的拓展更加困难,如何能够打造自身产品核心竞争力的同时,控制产品及服务的价格,或许也是困扰相关企业的难关。

截至2022年3月31日,一起教育持有的现金和现金等价物为8.13亿元。财报中,一起教育科技预计,2022年二季度净收入在1亿至1.2亿元之间。目前,其教学平台仍处于开发阶段,恐难短期内对现金流实现有效补充,一起教育手中这些余粮还够供应多久,仍未可知。