原标题:快手Q4月活增速下滑 增长瓶颈期DAU沉淀与运营成关键

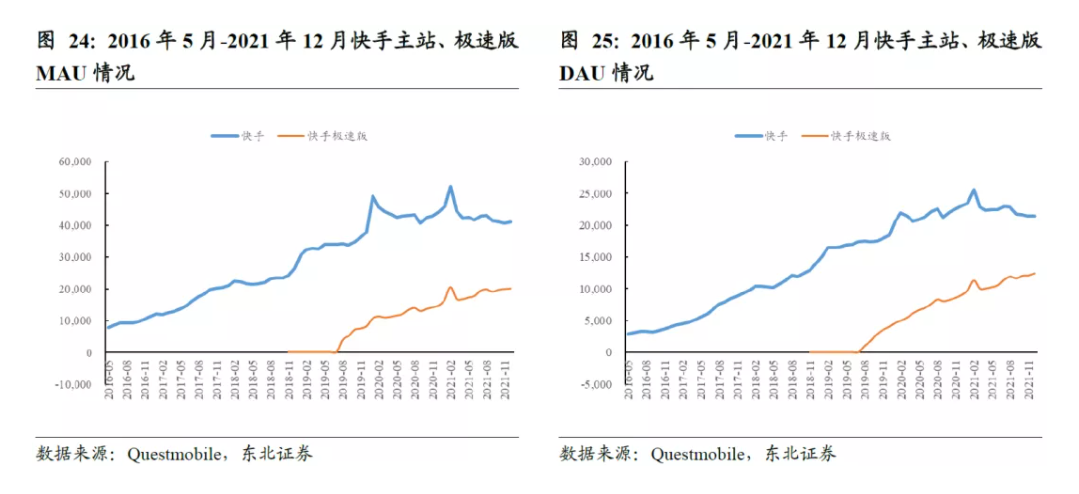

1月18日,东北证券发布最新研报,报告引用Questmobile数据称,用户规模方面,2021年第四季度快手主站MAU(月活跃用户数)达4.1亿,极速版MAU达1.9亿;主站DAU(日活跃用户数)达2.2亿,极速版DAU达1.2亿。结合公司2020年四季度数据计算可知,2021年四季度快手应用日活同比增长25%,月活同比增长26%。

快手2021年一至三季度财报显示,快手应用DAU2021年一至三季度分别为2.95亿、2.93亿、3.2亿,同比增幅分别为16.6%、11.9%、17.9%。快手应用MAU三个季度分别为5.2亿、5.06亿、5.73亿,增幅分别为5%、6.8%、19.5%。

据目前数据计算,快手应用2021年三个季度日活增速幅度分别为4.7%、6%、7.1%,月活增速幅度分别为1.8%、12.7%、6.5%。2021年快手应用各季度月活增速震荡幅度明显大于日活,且四季度月活增速幅度大幅下滑,整体受不同季度不同利好因素影响较大。

在快手月活进入增长瓶颈期的当下,MAU向DAU的转化与沉淀、单位MAU与DAU流量成本的降低、以及商业化收入增加的同时减少亏损等问题,变得愈发重要。

日活提升月活增速下滑

一位长期关注互联网传媒赛道的分析人士对第一财经记者表示,快手2021年个季度月活增速震荡背后,有多方面原因影响——一季度由于快手获得央视春晚的独家互动合作伙伴,在除夕晚上发10亿元红包,拉动一波数据增长;二季度一方面是春晚红包热度后数据回落,另基于2020年二季度疫情期间用户使用数据增长明显,2021年二季度数据同比增速便有所回落;三季度是因为中央广播电视总台与快手达成奥运转播短视频战略合作,在东京奥运会及北京冬奥会期间,快手将同总台在奥运赛事视频点播、短视频宣发及社交互动等领域展开全方位深度合作;而四季度的相关数据,属于快手正常波动范围内的变化。

该人士称,目前快手MAU增长已接近天花板,整个行业的阅读活跃用户也渐趋饱和,未来核心要看MAU向DAU的转化与留存。

东北证券研报分析认为,快手已经建立起明确、有效的内容战略以及坚守社交关系的产品战略,有望为平台带来长期的原生流量增长,实现用户从MAU到DAU的转化和沉淀。

快手发展以短剧、体育等为核心的差异化垂类,用户规模和时长增长、单用户运营成本优化自2021年第三季度起效果显著,预计2021年四季度环比有望维持水平,叠加2022年第一季度冬奥会内容带动,预计2022年快手流量仍将稳健成长,DAU中长期4亿目标不变。

研报指出,在短视频行业进入存量竞争阶段,快手在内容垂类差异化战略方面,从短剧、体育、知识等内容品类发力,通过差异化的内容运营,实现流量的原生增长。从结果来看,用户方面,2021Q3快手短剧日活跃用户已经达到2.3亿,占快手当季度DAU的72%。短剧数量方面,截至2021年4月,快手小剧场已经收录了超过3.8万部短剧,对比2020年10月增加了90.4%。

易观分析互娱行业分析师廖旭华表示,短剧模式对各个平台的营收提振作用还非常小。长视频广告规模大,短视频速度快,逻辑没有区别。但短剧营收目前的主要来源在于效果广告,未来逐渐将IP影响力做起来后再做衍生收入。

单从用户粘性方面来看,东北证券研报显示,2021年第四季度快手主站DAU/MAU为52.54%,较去年同期增长0.31%,极速版DAU/MAU为61.06%,较去年同期增长0.51%。总体来看,快手应用的用户粘性处于均稳中有升的状态。

精细化运营突破瓶颈

快手三季度财报显示,快手收入由2020年同期的154亿元人民币增加33.4%至该季度的205亿元,增长主要来自于线上营销服务及包括电商业务的其他服务。另外该季度快手线上营销服务收入达到109亿元,同比增长76.5%,主要是由于流量增长以及广告主数量持续增长。

东北证券研报分析认为,短期来看虽然政策监管对广告侧的供给和需求均有所扰动,但需求端变化总体可控,电商、新消费等行业有望增厚广告需求;且快手作为近6亿月活流量池,其愈发明显的渠道优势及算法能力的持续优化预计将消除影响,广告仍将是快手商业化变现的核心成长动能。

另外,“新市井商业”重塑公私域商业流量带动快手广告变现高效运营,营销工具的不断丰富和广告位的持续扩容,尤其是磁力金牛的推出和搜索广告的优化,有望为快手广告收入带来量价齐升。

研报认为,考虑到2021年第四季度电商外部投放及内循环广告需求旺盛,预计快手广告业务仍将保持同比50%+增速;长期看流量的增长以及内循环广告的增量将带动快手广告稳健增长,相较于可比平台仍有充分成长空间。

但需注意的是,推动广告增长的重要因素之一——流量的成本已然越来越贵,拖累快手财报亏损持续扩大。

财报显示,快手2021年一季度经调整亏损净额49.18亿,同比增加13.2%;二季度经调整亏损净额为47.7亿元,同比扩大146.2%,甚至亏损增幅明显大于收入增幅;三季度经调整亏损额48.22亿,同比扩大401.8%。

目前快手的领导层正在勉力调整这一状态。2021年10月29日,快手发布公告称,快手董事会宣布,宿华不再担任公司首席执行官,公司联合创始人、执行董事兼首席产品官程一笑先生已获委任为首席执行官。2022年1月17日,原CFO(首席财务官)钟奕祺宣布退休,并自即日起出任公司高级顾问,为期两年。原作业帮CFO金秉接任,向CEO程一笑汇报。

程一笑在三季度财报电话会上表示:快手单DAU日均维系成本三季度内在逐月下降,三季度的单MAU获客成本环比二季度也有所下降。销售费用占收入比例由今年一季度的69%下降到三季度的54%。“6月底,我们增长和产品部门的合并对于留存率的优化效果比较显著。我们打通了用户数据和产品数据,推荐内容的精准度和关联性、以及用户体验都得到了进一步优化,DAU的次日、7日和30日留存率都取得了提升。”

2021年5月快手推出的磁力金牛整合了粉条与小店通投放产品的特点,成为了快手电商一站式商业化闭环营销投放工具。在降本增效与效率提升下,与小店通相比,磁力金牛投放ROI增长118%,GPM提升117%,涨粉成本降低31.6%。2021年11月30日,快手电商宣布好物联盟升级为快分销,近半年时间中,快分销在快手电商GMV中的占比每三个月翻一倍。

快分销相关负责人对第一财经记者表示,公司业务发展太快,基础建设方面需要很多产品技术的投入。伴随业务快速更迭,而基建速度赶不上业务发展速度,是目前公司层面将投入的重点。