原标题:你买理财踩的雷,是怎么造出来的?

【采访/观察者网 周远方 编辑/吕栋 】

靠着连续的并购扩张,陕西籍眼科医生朱吉满不仅让哈尔滨一家濒临破产的小药厂成功上市,自己也连续跻身福布斯华人富豪榜和胡润富豪榜,身家百亿成为黑龙江首富。

然而,在完成人生中最大的一笔并购后,朱吉满经营20多年的“医药帝国”轰然倒塌,他做的局,也将一家美股上市公司、两家A股上市公司以及大量“高净值投资者”卷入其中。

日前,观察者网采访了熟悉整个案情的陈律师。他不仅讲述了诺亚再度“踩雷”的经过,还揭示了诺亚旗下的歌斐资产品牌下的私募基金“创世安霖”这个“地雷”是怎么造出来的。

“造雷”的主角当然还是朱吉满的誉衡集团,但整个过程中,创世安霖更多是持放任的态度,它首先放弃了作为一个“主动管理型私募基金”的主动管理职责,完全将管理权让与朱吉满旗下的套壳公司;其次,在最初就主动约定了自己“中间级”(实为“劣后级”)的权益分配顺序;第三,在通过层层转投资,从证监会的监管体系跨到银保监会的监管体系,最终违反私募基金不能发放贷款的法律强制性规定。

最终,在2017年-2018年的资本寒冬中,刚性兑付被打破、非标投资被规范、通道业务被抑制、杠杆水平被压下、套利空间被消除,再加上医改带量采购对药企的压力,一时间,从债券市场到二级市场,资本链条一环接一环出现风险。

早已造好的地雷在高压下引爆,300位“高净值投资者”凑起来的8亿元化为泡影。

观察者网:能不能先讲一讲这个案子发生的背景?

陈律师:

在这起案子中,誉衡集团的前身就是黑龙江康复研究所的附属药厂。2000年,这家位于哈尔滨的药厂因连年亏损面临破产清算。但其开发的骨科用药“松梅乐”鹿瓜多肽注射液吸引了陕西籍商人朱吉满的目光。

看到商机后,朱吉满依靠前期积累的168万元买下这家药厂,改制为誉衡药业。2004年,誉衡药业生产的鹿瓜多肽注射液进入国家医保目录,让该公司收益颇丰。

在核心产品支撑下,誉衡药业2010年成功登陆A股市场。上市后,手握巨资金朱吉满开启疯狂并购之路,先后并购哈尔滨蒲公英药业、澳诺制药、上海华拓等数十家医药企业,耗资超过百亿元,朱吉满也因此被股民称为“并购狂人”。

誉衡药业业绩和股价齐升,朱吉满的身价也随之暴涨。2015年,朱吉满夫妇以87.5亿元人民币的身家,首次跻身福布斯2015华人富豪榜,参与朱吉满并购的资金也大都赚得盆满钵溢。

到了2017年,医药行业改革渐入深水区,行业诸多重要政策落地实施。在医保控费、药品招标降价趋势不变的市场环境下,公立医院改革、分级诊疗、医院控制药占比、两票制、药品审评审批、仿制药一致性评价等一系列政策深入实施。财报显示,2017年誉衡药业实现营收30.42亿元,同比增长1.95%;实现归母净利润为3.1亿元,同比减少56.79%,出现增收不增利的现象。

但这一年,朱吉满夫妇仍以百亿身家位列胡润百富榜上的黑龙江首富。

观察者网:誉衡药业2017年增收不增利,朱吉满仍要继续并购,是否会有点路径依赖?

陈律师:

靠并购向外扩张,是他的一贯作风。

前面提到,誉衡药业上市后持续进行扩张,股价和业绩也跟着上涨,朱吉满尝到并购甜头后开始更频繁地举牌。他曾对外坦承过自己的经营之道:“一旦发现合适品种,就采取直接购买、合作研发、并购等方式把这个品种收过来。”

正当朱吉满寻找下一个并购目标的时候,恰好贵州上市公司信邦制药实控人张观福对外透露:“因个人年事已高且无合适接班人故决定退出”。有意思的是,公开资料显示,张观福1965年出生,朱吉满1964年出生,后者反而还年长一岁。

信邦制药的主营业务侧重于医药流通和医疗服务业务,旗下有民营医疗机构、药品销售和配送网络,还有一定研发实力,上市后净利润一直稳步上升;而誉衡药业主要侧重于医药制造业务,两家上市公司之间没有直接竞争关系。如果能实现对信邦制药的并购,朱吉满旗下将掌控两家上市公司,这对他的诱惑不小。

2017年5月10日,朱张两家达成一致。当天,信邦制药发布公告称,其实控人张观福将以每股8.424元价格,将其所持信邦制药约3.59亿股股份(占公司总股本的21.04%),出售给誉衡集团旗下西藏誉曦,交易总价约30亿元。并购完成后,朱吉满、白莉惠夫妇将成为两家医药上市公司的实控人。

一方是黑龙江首富、有名的“并购狂人”,另一方是旗下拥有贵州7家医院的上市公司,在外界看来这是低风险、前景看好的强强联合。但让人没想到的是,后面的两三年里,这起誉衡集团史上最大规模的并购,不仅导致朱吉满苦心经营20年的“医药帝国”惨烈崩塌,还让诺亚财富、渤海银行等金融机构踩了雷。

观察者网:诺亚财富被称为国内最早的第三方财富公司,近几年频因“踩雷”引发关注,像辉山乳业、乐视网、承兴国际等案子,这次诺亚再次“踩雷”誉衡集团又有什么故事?

陈律师:

与其说诺亚“踩雷”,不如说诺亚自己放任了“造雷”,这里面关系比较复杂,我先给你简单陈述一下过程。

2017年5月,朱吉满在并购信邦药业的股份时,手中资金并不宽裕。查阅财报就能发现,当时朱吉满旗下唯一的上市公司誉衡药业因为前期大规模并购扩张,账上的货币资金已经不能覆盖短期负债。

在这种情况下,誉衡想要完成对信邦药业股份的并购,只能使用杠杆。因此朱吉满夫妇就成立了一个并购基金,这个基金最终的(名义)规模是46.6亿元。

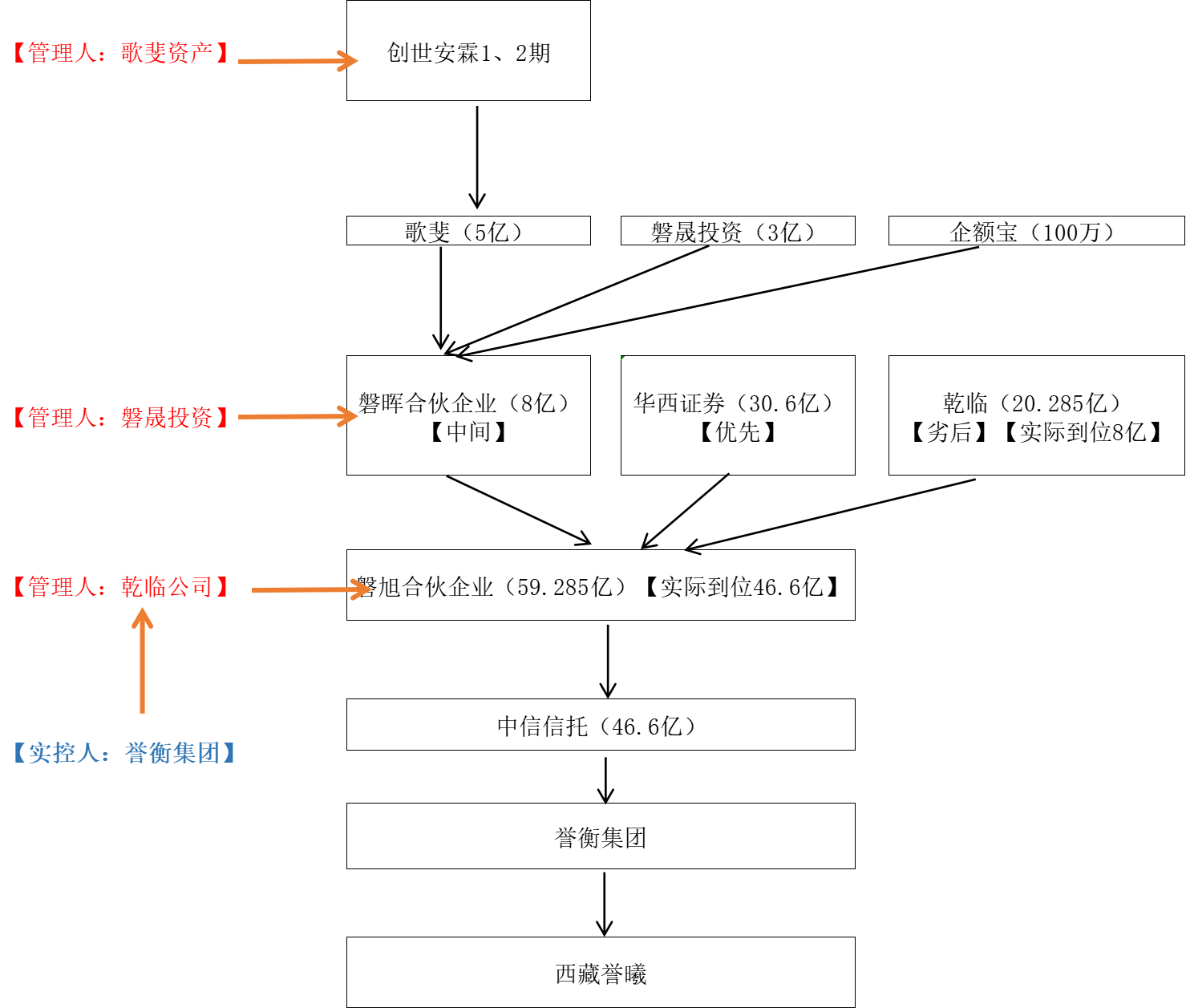

在这个并购基金中,渤海银行通过华西证券设立华西证券汇智 1 号定向资产管理计划参与优先级投资,出资总计30.6亿元;共青城磐晖投资管理合伙企业(有限合伙)参与中间级投资,出资8亿元,其中诺亚财富旗下芜湖歌斐资产管理有限公司的私募股权基金创世安霖基金(一号、二号)出资5亿元,北京磐晟投资管理有限公司磐晟磐瀚投资基金一号出资3亿元。作为实控人出资方,上海乾临国际贸易有限公司参与劣后级投资(优先、中间、劣后投资与受偿顺序有关),出资20.285亿元(但最高法判决书中认定实际出资只有8亿元),上海乾临是誉衡集团全资子公司。并购基金再通过信托通道,成立单一信托计划,最后放款给誉衡集团。

下面这个图更能帮助理清关系:

这里面有几个关键信息。首先,华西证券的30.6亿是优先级投资,最后出了问题先清偿他这一部分,诺亚旗下的歌斐参与的是中间级投资,誉衡集团自己的乾临参与的是劣后级投资(但这个“劣后”约定实际上并无意义,诺亚的“中间级”是事实上的“劣后级”,后文会分析)。更为重要的是,这几个资金并不是以股权投资的形式参与并购,而是通过信托计划贷款给誉衡集团,誉衡集团再向信托计划质押约3.587亿股信邦制药股票,约1.509亿股誉衡药业股票以及现金约1843万元。

从融资结果来看,朱吉满出资8亿元(也就是乾临实际出资的8亿元)就撬动了38.6亿元的资金,杠杆将近5倍。

从产品设计来看,有流动性较好的股票提供质押,朱吉满还承诺对基金持有人份额承担差额补足以及回购义务,风险似乎是可控的。如果并购完成后,朱吉满旗下两家上市公司股价能够大涨,所有参与并购基金的人都将分得一杯羹。

观察者网:但实际上我们知道2017年-2018年是一个资本寒冬,当时刚性兑付被打破、非标投资被规范、通道业务被抑制、杠杆水平被压下、套利空间被消除,朱吉满是不是受到很大影响?

陈律师:

当时A股市场流动性收缩,大幅下挫,朱吉满旗下的两家上市公司也难以幸免,股价持续低迷。其中,信邦制药股价从2017年初9.82元/股,跌到2018年底仅为4.09元/股,跌幅达58.35%;誉衡药业从2017年初的8.17元/股跌至2018年底的2.79元/股,跌幅超过65.85%。

与此同时,随着医药行业增速放缓、医改渐入深水区,誉衡药业2019年亏损26.62亿元,原因主要是计提26.15亿元的商誉减值,原因是前两年收购的子公司上海华拓、南京万川经营业绩不达预期。信邦制药也并给誉衡集团带来额外的利润。2017年,信邦制药盈利3.19亿元,第二年即亏损12.97亿元,2019年扭亏盈利2.36亿。盈亏相抵后,信邦制药三年净亏损7.42亿元。

业绩和股价双双暴跌,让誉衡集团的流动性危机彻底爆发。各债权人在触发违约条款后纷纷对誉衡集团持有的各项资产进行司法冻结等保全措施。2018年誉衡药业三次遭遇质押强制平仓,2019年以来,誉衡药业股权已三次司法拍卖成交。

观察者网:诺亚财富就是这样踩雷的?

陈律师:

在这种情况下,诺亚财富旗下芜湖歌斐资产募集的5亿元私募基金,在2020年4月到期后也就无法按时兑付。以当时股价来计算,誉衡集团质押股权市值只能够覆盖优先级华西证券的30.6亿元融资额,歌斐和磐晟的8亿元融资不能完全被覆盖。投资者更担心的是,如果华西证券在股价足以覆盖优先级的金额时就处置了抵押物,中间级的资金就无法拿回。

为了缓解资金压力,朱吉满也曾设法自救。2019年11月,誉衡药业把旗下的优质资产澳诺制药作价14.2亿元转让给华润三九。

然而誉衡集团终究无力解决债务问题。2020年7月,誉衡集团已进入破产重整程序,誉衡集团所持有的上市公司股份被哈尔滨中院“保护性冻结”。进入破产重整后,誉衡集团的主体资格将继续存续,可能仍然持有誉衡药业和信邦制药的股份,但重整后誉衡集团的股权结构会发生变化,甚至实控人也会发生变化。

观察者网:现在复盘这个案子,您认为诺亚财富的风控是否存在问题,是不是有自身应该承担的责任?

陈律师:

现在来看,誉衡集团并购信邦制药的过程中,还有诸多可疑的地方,因为目前案件还在审理,我暂且称之为“七大迷雾”,我们根据前面提到的结构图逐一分析。

先来说第一个迷雾,创世安霖本来是歌斐资产一个主动管理型私募基金,而非被动的指数型基金。投资人之所以投资创世安霖,是因为对歌斐资产,也就是诺亚财富管理资金的“信任”。但歌斐资产把所有募得资金投入到磐晖后,却主动放弃管理职责,管理人变成了北京磐晟,这是为什么?已不是管理人的歌斐在磐晖中作为普通合伙人又是如何尽到责任的呢?

第二个迷雾,北京磐晟同时又是“磐晟磐瀚投资基金一号”的管理人,且该只基金也投入了誉衡集团,从最高法判决书认定的事实看,北京磐晟同时管理了两只投入到同一个项目中的私募基金,这是存在严重利益冲突的,作为“看客”的歌斐资产在这种情况下,又是如何维护创世安霖投资人利益的?

再来说第三个迷雾,前面也提到,歌斐的私募基金和北京磐晟的资金注入磐晖后(企额宝的100万可以忽略不计),并购信邦药业的资金来源实际上变成了三家:磐晖、华西证券、上海乾临,这三家资金最终注入到一家名为磐旭的合伙企业中。

从公开渠道可以查到,2017年4月6日,三位合伙人认缴的资金全部到位,其中磐晖8亿元、华西证券31亿元和上海乾临20.285亿元,这个时候磐旭的资金一共是59.285亿元。

资金到位的第二天,磐晟也把管理权让出,上海乾临成为并购基金的实际管理人。注意,上海乾临是由誉衡集团100%持股的,也就是说,誉衡集团掌控全部并购基金。在这个过程中,歌斐资产、华西证券都应该是知晓的,他们为何要把管理权让出,把资金管理权让给誉衡集团?

第四个迷雾是,从并购基金的最终规模来看,上海乾临实际出资只有8亿元,而非工商注册时已认缴并实际到位的20.285亿元,那上海乾临12.285亿元注入磐旭后被抽逃后到哪里去了?歌斐资产和华西证券为什么默许上海乾临这么做?

第五个迷雾是,歌斐资产募集的私募基金合同中并没有约定其投资于中间级。甚至还有诺亚的前理财师透露,该款产品在销售时对理财师和客户确实都称其为类固收类产品,并未表明这是股权并购基金,如说法属实,则显然是对投资者的隐瞒。对于具体的产品结构,以及关于优先、夹层、劣后出资金额和比例,磐旭的管理人已经变成了上海乾临等等情况,歌斐资产并未告知投资人。

但歌斐资产却实际认购了中间级这个风险非常高的级别,并且在认购这个级别基金份额后,还认同上海乾临实控人誉衡集团来管理该基金;同时还认同上海乾临认缴的劣后级从20.285亿元减少到8亿元,并且劣后的出资人就是实际用款人誉衡集团,所以本质上的“劣后级”已荡然无存,歌斐资产的“中间级”是事实上的“劣后级”,这对歌斐资产的投资人是致命的,歌斐资产为什么要这么做?

从股权结构中可以看出,誉衡集团是上海乾临的唯一股东,上海乾临在磐旭中的出资就是誉衡集团的出资,磐旭的资金又是在誉衡集团的主导下最终借给誉衡集团的,一旦誉衡誉衡集团发生重大风险,誉衡集团无力偿还时,歌斐资产认购的中间级份额,无疑就成为风险最大的一部分。

观察者网:这其中是不是涉及到一些监管问题?

陈律师:

没错。从投资人购买创世安霖份额,到创世安霖投入磐晖,再从磐晖投资到磐旭都是在证监会的监管体系下运作的,创世安霖、磐晖、磐旭都按规定在基金业协会系统中对私募产品进行备案,并且备案的私募基金类别都是“股权投资基金”性质。

大家也非常清楚作为金融企业的信托公司是属于银保监会的监管体系管理的。当磐旭将46.6亿元资金认购中信信托单一信托计划,再由中信信托向誉衡集团发放46.6亿元委托贷款时,从监管角度看,投资人初始资金就从最初“证监”系统流入到“银保监”系统的监管范围。

资金从私募流入到信托行业内通俗的说法就是“借通道”,为了符合监管要求,在证监体系内做不了的事情,可以“借通道”到银保监的监管体系内操作,反之亦然。

这时候第六个迷雾又出现了。为什么创世安霖、磐晖、磐旭不在自己管理的层级上直接投资于誉衡集团的并购项目,而是要借用信托这个通道呢?

因为监管规定要求私募基金无论是直接或间接,其最终方式不能去发放贷款,发放贷款必须持牌经营,这是法律的强制性规定,也是这几年清理P2P乱象的一个最基本的法律依据。

观察者网:也就是说“投资”通过“借通道”操作,变成了“放贷”?

陈律师:

是的,通过信托公司的委托贷款就可以实现发放贷款的目的。这是否就意味着歌斐资产在募集资金时所宣导的“投资”并购基金是一个谎言呢?如果说创世安霖、磐晖、磐旭无论哪一个层级只要真实的“投资”于誉衡集团的并购项目,那么最初的投资人都会间接成为信邦制药的股东。

事实上,最初募集资金时誉衡集团只想借贷款、用杠杆去实现并购,并没有想引入其他股权类资金进行合作的想法。歌斐资产最初也知道募集的资金只可能借给誉衡集团,而非“投资并购项目”,并且誉衡集团早就安排上海乾临控制磐旭,再通过磐旭的操作最终通过信托通道向誉衡集团发放了委托贷款,这样歌斐资产创世安霖私募基金合同中约定的“投资”方式最终变成了“贷款”方式,也就不难理解。

所以,歌斐资产以及磐晖、磐旭最终将募集资金通过委托贷款的方式进行所谓“投资”目的就是“跨界穿越、逃避监管”,就是为了逃避私募基金不能进行贷款的监管要求,通过借用通道披上委托贷款这个合规的外衣。

观察者网:如果仔细看上面的示意图,就会发现,最终并不是所有资金都用于并购了?这是不是有问题?

陈律师:

是的,你说的是这起并购案第七也是最大的“迷雾”,就是誉衡集团是否以并购之名,挪用中信信托委托贷款的资金?

我梳理权威信息后发现,誉衡集团收购信邦的资金需求是30亿元,其中中信信托贷款是16亿元,而最高法认定事实是中信信托发放的委托贷款是46.6亿元。因此,这个巨大的迷雾就是誉衡集团是否借用并购之名获得46.6亿元委托贷款,但只有16亿元用于并购项目,其他的30.6亿元是否被挪用?在誉衡集团已进入破产程序的今天,这30.6亿元还会剩下多少?

更让人吃惊的是,有投资人透露,自己所购买的创始安霖基金在2018年8月份之后,其兑付已经不正常,2019年更是没有一次兑付。但诺亚财富一直没有向投资人告知基金的真实运作情况,直到基金兑付前期才匆匆召开投资者说明会。之后投资者才恍然大悟,诺亚财富再次踩雷,显然存在信息披露不及时、不充分的情况。

2021年4月,哈尔滨中级法院发布公告,裁定誉衡集团重整计划草案的提交时间延长至9月28日。关于该公司的迷雾是否有答案,是否会继续出现新的迷雾,值得持续关注。

观察者网:通过这样的分析,能否说诺亚财富不是“踩雷”,而是放任或参与了“造雷”?

陈律师:

目前法院还没有对案件下结论,我们也不好轻易这么说。但是诺亚财富近些年来“踩雷”确实不少,我们可以简单罗列一下。

乐视网子公司乐视流媒体曾在2016年设立深圳市乐视鑫根并购基金,芜湖歌斐认购该基金优先级达27.5亿元,乐视网、贾跃亭承诺按照每年15%的成本承担回购事宜,但很快担保方就爆发债务危机。

2016年底,辉山乳业遭浑水做空,股价暴跌,歌斐资产发行的基金曾投资于辉山乳业相关的应收账款,到期后无法兑付。

最有名的是“承兴案”。2019年7月,港股承兴国际控股遭遇洗仓式暴跌,诺亚财富披露其子公司上海歌斐的信贷基金为承兴相关第三方公司提供供应链融资服务,总金额为34亿元,美股上市的诺亚财富应声暴跌。此外,芜湖歌斐发行的创世神娱1号私募基金也因交易对手天神娱乐负债累累而出现兑付风险。

诺亚作为国内头部的三方财富管理机构,这些是不是偶然呢?