今天,分享一篇从过去5年头部公司变迁角度看未来新能源和先进制造领域的一级市场趋势,希望以下从过去5年头部公司变迁角度看未来新能源和先进制造领域的一级市场趋势的内容对您有用。

过去5年赛道头部公司的变化分析和趋势展望

编者按:本文来自华兴资本,创业邦经授权转载。

为什么要看5年?

一方面,我国PE基金存续期短至3-5年,长至5-8年,5年是单个项目退出通常选取的时间跨度,以5年作为时段可以粗略描绘完整的投资周期。在过去几年,受黑天鹅事件的影响,行业发展的速度有所放缓,从而上溯2年以平滑疫情影响。此外,5年也常被用作阶段性的分析时点,我国的5年计划以5年为周期,选取5年的时间节点也是吻合国家宏观经济的5年计划发展周期。

为什么是30亿美金?

对于一级市场投资人来说,单个项目3-5倍的回报预期是比较常见的。30亿美元(200亿人民币左右)意味着该项目如果能够在10亿美金估值前投入,至少可以实现2-3倍的回报。这个量级的上市公司也通常意味着是相关赛道的头部企业。

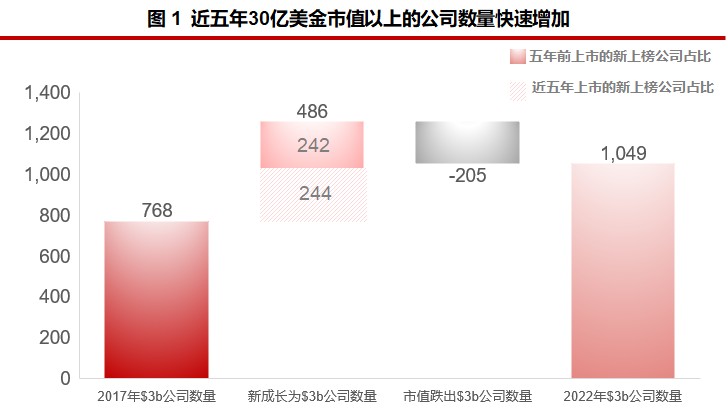

过去5年,30亿美金市值公司总量快速增加,新能源和先进制造领域成长性高于整体市场。2017年底共有768家公司达到30亿美金估值以上,2022年底共有1,049家公司达到30亿美金估值以上,数量近五年增加37%,总估值超90万亿元。虽然近五年市场遇情绪低谷,二级市场在2022年经历下跌,中国资本市场头部企业的数量和规模仍在持续扩大。从上榜公司新旧交替的演进可以看出,新上榜的486家公司占整个2022年底1,049家公司的46%,下榜的205家公司占2017年底768家公司的27%。说明整体头部公司中,5年内新老公司更替还是比较大的。

资料来源:WIND、华兴资本分析

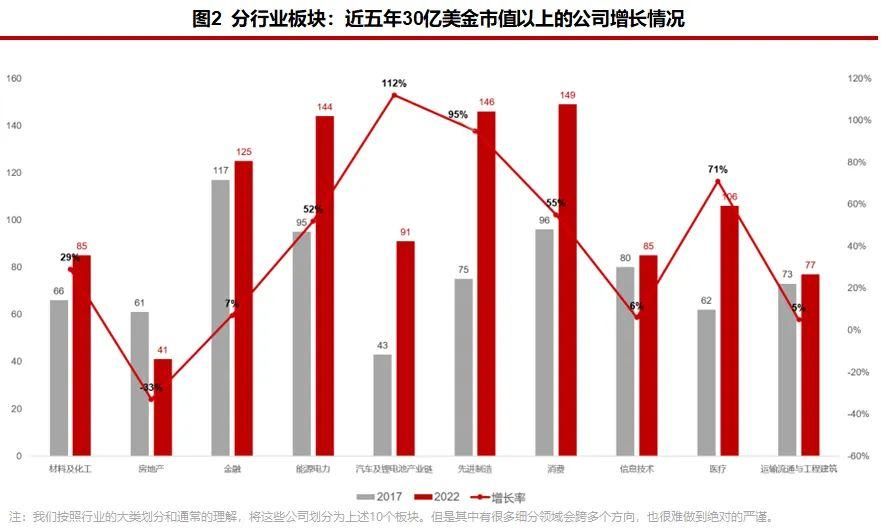

资料来源:WIND、华兴资本分析在各大板块中,30亿美金市值公司数量增速排名前五名的是汽车及锂电(112%)、先进制造(95%)、医疗(71%)、消费(55%)、能源电力(52%)。其中重点关注的新能源和先进制造领域(能源电力+汽车及锂电+先进制造三个板块),2017年底30亿美金市值公司仅213家,占全部上榜公司比例20%,估值体量占比21%;至2022年底,此板块公司数量快速增加至381家,占全部上榜公司比例的36%,总估值体量占比增加至30%。可以看出过去5年头部的公司不管是数量还是规模都有比较大的发展。

资料来源:WIND、华兴资本分析

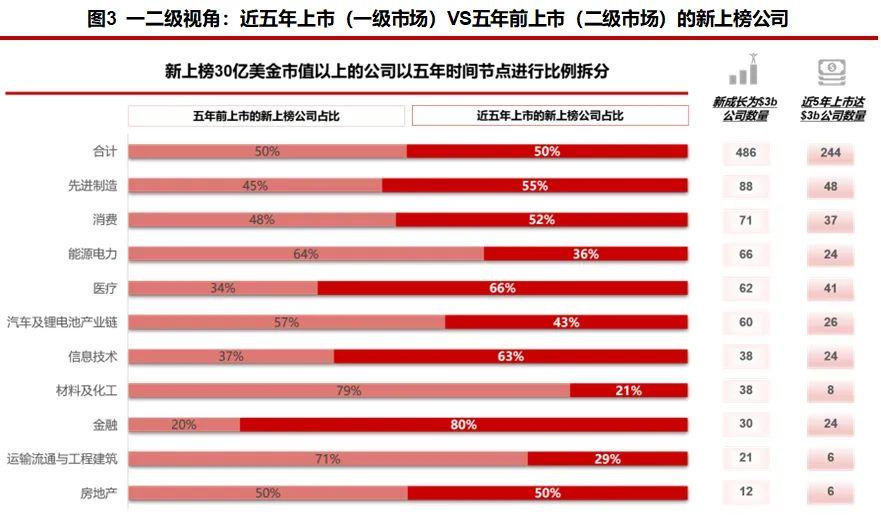

资料来源:WIND、华兴资本分析从一二级的视角看,我们把这些上榜的公司分为5年内上市,和5年前上市的公司。5年前上市的公司,基本上意味着市值增量的价值体现在二级市场(市值的增长和一级市场基金关系不大)。5年内上市的基本上意味着市值增加的空间主要是在未上市阶段(一级市场)。整体来看,大概50.2%的新上榜公司都是在5年内上市的,基本上预示着留给一级市场的投资机会(含IPO)差不多有一半。

各个细分行业看,新能源和先进制造领域(包含能源电力、先进制造、汽车锂电三大板块)加在一起有98家5年内上市的头部公司,占总数244家的40%。先进制造、消费、医疗3个板块都有差不多40个左右的头部公司在5年内上市,其他的能源电力和汽车及锂电产业链都有20+个头部公司是在5年内上市的。信息技术板块5年内新增的头部公司也有20+个并不算少,但是同样下榜的也有一批公司。所以5年新增的头部公司总量上变化不大。金融板块也有20+个,主要是新增上市的股份制银行等传统金融机构。

资料来源:WIND、华兴资本分析

资料来源:WIND、华兴资本分析展望:过去5年,即使是经历了内外部等黑天鹅事件,头部上市公司依然显著增加,短期的疫情等因素还是难改中国经济整体向好的大趋势。而且这些新增的过30亿美元的公司中,有差不多一半比例是近5年上市的公司。意味着从LP资产配置的角度,仍然可以在一级市场配置相当的比例。

新能源和先进制造大板块总体上是发展最快、产生头部公司最多的领域之一。整个大的宏观政策的积极推动下,一级市场的投资大幅往这个板块聚集也是应有之意。未来5年这个板块依然会是投资的热点。从机构布局来说,对全行业覆盖的基金来说差不多要占到整个盘子的30-40%会是相对合适的占比。

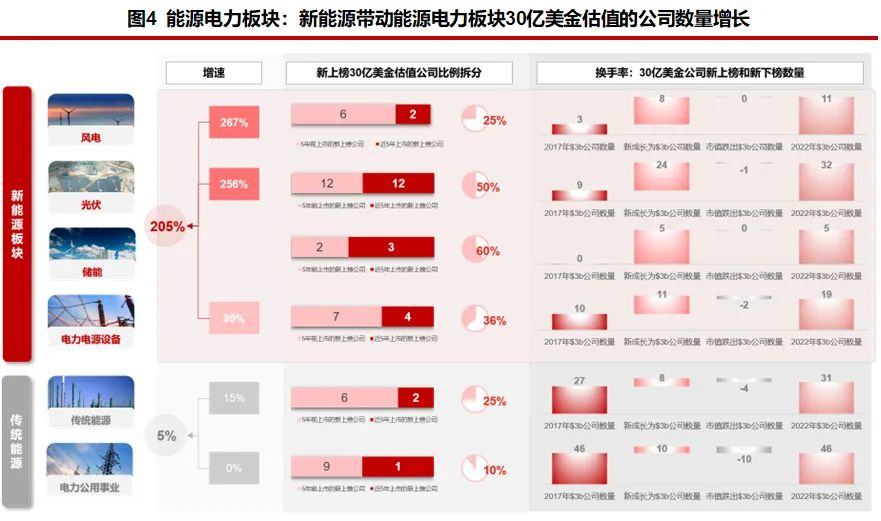

能源电力板块:进一步分为传统能源电力(传统能源、电力及公用事业)和新能源(光伏、风电、储能和能源管理、电力电源设备)。

资料来源:WIND、华兴资本分析

资料来源:WIND、华兴资本分析展望:今年光伏和储能仍然是最重要的两个投资方向。其他的领域板块如氢能等也在一个持续的发展中。虽然光伏等领域是一个周期性行业,长期看在双碳等大趋势下,宏观的长期确定性是非常强的。受制于俄乌战争等影响,欧美等国对能源的安全性稳定性的要求会成为一个中长期的趋势,储能领域的出海还是有非常明确的发展驱动力。

另外一个角度,今年整体政府拉动经济的需求明显。在出口和消费面临比较大的不确定性的情况下,投资会成为很重要的一个驱动力。传统的房地产,铁公基等领域的投资如果不能像过去一样拉动经济,我们觉得有一定的概率政府会超预期的加大加快在新能源领域的投资布局。

先进制造:该板块进一步分为高端装备制造、国防及航空航天以及电子设备和半导体产业链。

资料来源:WIND、华兴资本分析

资料来源:WIND、华兴资本分析展望:长期的制造大国强国的战略,使得先进制造板块的估值水平整体会长期处在高位。企业的估值水平实际上就是金融资源配置的导向。可以预见至少是中短期,这种高估值趋势是不会变的,某种意义上代表政府意志和社会资源的超配。长期在先进制造业的卡脖子工程等方向会持续在估值高位。

但是,这个板块很多细分方向非常分散,很多市场规模相对有限,也需要产业链的协同。另外技术沉淀也是很重要的一个核心竞争力。比较容易出专精特新的小巨人公司,估值在100亿人民币上下的优秀公司有很多,但是过200亿(30亿美元左右)还是比较大的一个门槛。因此总体上过200亿的头部公司体量相比汽车锂电新能源等赛道还是会少一些慢一些。

值得重点提出的是,我们也会看到很多的头部的上市公司不断分拆相关的资产在一级市场融资。类似三一这样的大的头部企业,在各个细分领域都会有很多的子业务。通过一级市场融资发展到一定规模后再寻求上市也是一个非常有效的发展路径。这个也是接下来几年一级市场的重点关注方向之一。

另外,受到地缘政治的影响,近期军工等板块也越来越多的被一级市场的投资人关注提及。

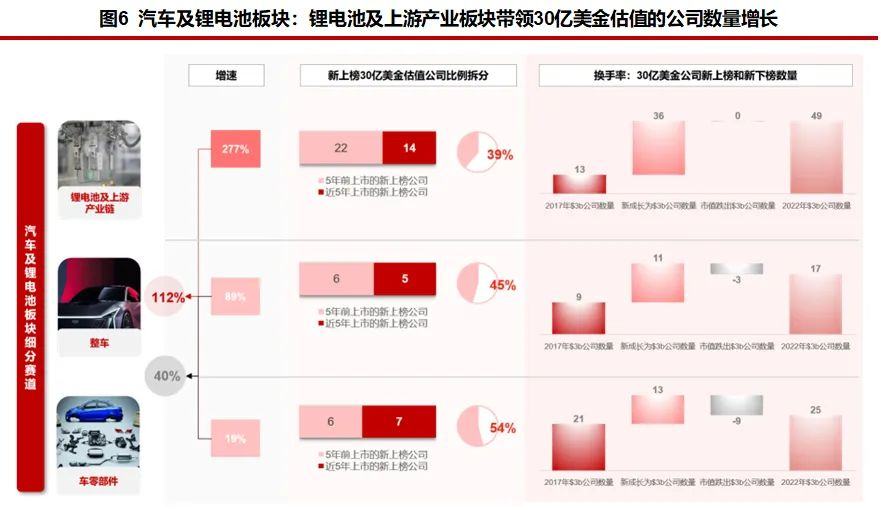

汽车及锂电池产业链:该板块包含整车、车零部件及锂电池产业链。

资料来源:WIND、华兴资本分析

资料来源:WIND、华兴资本分析展望:汽车板块长期看在上游供应链环节仍然有非常多的投资机会。中国新能源车供应链的全球优势地位的持续仍然是确定性很高的,这个赛道仍然会持续诞生很多的头部企业。2023年初的新能源车销量同比有一定的下滑,在需求端会呈现竞争激烈的态势。但是对于上游来说,全球和国内市场的总量都会稳步增长,市场的周期波动不会改变新能源车的整体机会。反而会让主机厂进一步把资源收缩到最核心的环节,优质的Tier1供应商获得更好的发展空间。

锂电赛道作为新能源车成本最高的零部件,未来仍然会有很大的发展。虽然各个领域的头部公司基本都已经上市,上游几大主材的技术持续迭代进化,各条细分赛道上还是会持续涌现出很多的一级市场投资机会。锂电原材料价格在2023年初出现下跌趋势,本质是价格传导机制下,下游的成本压力在需求放缓的情况下陆续传递到上游,会对短期的收入或者利润形成影响,但是对于产业链上有核心技术和规模优势的头部企业长期看是利好,反而有助于落后产能的淘汰出清。这个板块的投资逻辑从产能逻辑(beta逻辑)向核心竞争力和差异化逻辑(alpha逻辑)过渡。

回看过去5年,中国的资本市场即使经历了内外部等黑天鹅事件的影响,不确定性加大,但是总体还是长期向好,而且在持续出现越来越多的头部公司。

对一级市场的投资来说,投资周期跨5年的维度上很正常的事情,长期的确定性是非常重要的。长期确定性的方向和趋势会比短期的估值波动,热点轮换更加重要。所以本文并没有从短期的交易活跃程度和估值高低的角度去分析,更多还是从各个板块的长期趋势角度来分析一些投资机会。

在2023年初的时间点展望未来5年,我们看到新能源、先进制造、汽车和锂电等政策支持的板块仍然会有长足的发展空间,消费和医疗也都会在一个长周期的维度下持续增长。我们相信,随着能源行业改革和数字化、智能化改造的不断推进,未来一级市场会涌现出更多的机会,我们对中国整体的资本市场的长期发展保持乐观。

免责声明

本文由华兴资本集团(连同其关联公司,统称“华兴资本”)编写,谨供接收方作参考用途,并非作为也不不应被视为在任何地区对任何证券的研究报告,并非作为也不应被视为出售或购买或认购证券的邀请或向任何特定人士作出邀请。本文所提及的上市公司仅为示例,不代表任何投资分析或投资建议。接收方不应仅依靠本文、而应按照自己的判断作出投资决定,并在作出任何投资行动前,咨询专业意见。

本文所载资料的来源皆被华兴资本认为可靠,但华兴资本概不担保本文所含信息的准确性、完整性或新近度。本文所载的见解、分析、预测、推断和期望均截至本文的发表日期,且可能在未经事先通知的情况下调整。华兴资本与本文所提及的公司之间可能存在或寻求业务关系,因此,接收方请知悉可能存在的影响本文客观性的利益冲突。华兴资本不对因使用本文而承受的直接或间接损失承担任何责任。本文受到版权和资料全面保护。华兴资本保留一切权利。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。