原标题:财说 | 金迪克业绩改善只是表面,产能瓶颈已至、研发储备欠缺

图片来源:视觉中国

图片来源:视觉中国进入流感疫苗销售旺季,金迪克(688670.SH)第三季度业绩显著改善。刚刚发布的三季报数据显示,金迪克收入3.17亿元,同比增加81.06%;归母净利润1.23亿元,同比大幅增加123.40%。

图片来源:金迪克财报

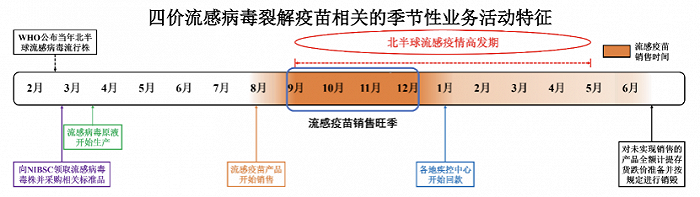

图片来源:金迪克财报流感疫苗销售增长是主要驱动。一般而言,国内每年9月至次年5月是流感高发期,对应疫苗企业销售旺季集中在9~12月。金迪克开发的4价流感疫苗于2019年11月获批,亦是其唯一获批产品。

目前金迪克4价流感疫苗仍处于市场抢占期。2020年公司流感疫苗收入5.89亿元,同比大增8倍。2021年是金迪克产品第二个完整市场销售期,但将要面临截然不同的市场格局。公司品种单一的隐患也将浮上水面。

政策利好

10月15日,国家卫健委发布《关于做好2021-2022年流行季流感防控工作的通知》,强调今冬明春新冠疫情与流感等呼吸道传染病出现叠加流行的风险依然存在,要求各地做好流行季流感防控工作。

根据《中国流感疫苗预防接种技术指南(2021-2022)》,医务人员,大型活动参加人员和保障人员,人群聚集场所脆弱人群及员工,托幼机构、中小学校等重点场所人群以及60岁及以上的居家老年人、6月龄-5岁儿童、慢性病患者、孕妇为重点和高风险人群,应优先接种。

今年以来流感疫苗推广力度加大,并未体现在金迪克上半年业绩中。上半年,金迪克收入3209.42万元,同比大幅减少63.28%,归母净利润亏损2330.51万元。公司解释称,2020年上半年湖南省积极推广流感疫苗接种,导致去年同期收入基数较大所致。

借助第三季度业绩强势,金迪克成功扭转上半年的颓势。今年前三季度,金迪克收入和归母净利润增速分别达到32.97%和106.69%,其中第三季度收入占比达90.83%。公司业绩季节性特征显著。

不过,金迪克收入增速并未达到预期,同时与批签发数据出现偏差。国金证券在10月18日发布的研报中指出,今年前三季度,金迪克4价流感疫苗批签发52批次,同比增长126%。

一般而言,从疫苗获得批签发到实际产生收入大约有1~2个月的间隔,金迪克4价流感疫苗批签发数量大幅增长也对应进入销售旺季的市场需求。金迪克疫苗销售是否遭遇瓶颈,暂难以下定论。

产能比拼

目前4价流感疫苗主要参与者是即将IPO的华兰疫苗,为华兰生物(002007.SZ)旗下疫苗板块。

华兰疫苗是最先入局者。2018年,华兰疫苗4价流感疫苗正式获批。2020年,华兰疫苗4价流感疫苗批签发量达2088万剂,另有3价流感疫苗批签发量125万剂,流感疫苗收入24.22亿元,同比增加132%。

2020年以来,多家老牌3价流感疫苗生产商相继获得4价批文,加剧市场竞争。其中包括北京科兴生物制品有限公司(北京科兴),长春生物制品研究所有限责任公司(长春所),上海生物制品研究所有限责任公司(上海所),武汉生物制品研究所有限责任公司(武汉所)。

目前流感疫苗市场开始进入比拼产能阶段。华兰疫苗手握3000万剂4价流感疫苗产能是其最大资本。2019年6月,华兰疫苗完成对一条流感疫苗生产线改造并通过GMP认证,4价流感疫苗产能增至3000万剂。按去年2088万剂出货计算,还有近1000万剂增长潜能。

从产能储备上,金迪克今年出货量可较2020年增加近1倍。根据披露,目前金迪克4价流感疫苗产能1000万剂,规模逊于华兰疫苗。按去年出货511.72万剂计算,有近500万剂增量。

基于流感疫苗市场整体较低的渗透率,厂商们纷纷选择加码产能。金迪克开展的“新建新型四价流感病毒裂解疫苗车间建设”项目,未来可新增年产能3000万剂。华兰疫苗招股书显示,其募资项目将新增4价流感产能至惊人的1亿剂次。

根据中国中检院统计,2020年我国流感疫苗批签发量为0.58亿剂,总体接种率不足4.2%。在流感疫苗厂商大规模扩产后,市场很可能供过于求,届时对厂商销售与定价都将产生较大压力。

基于对收入端增速的担忧,金迪克过去4个交易日累计下跌11.56%。

品种匮乏

金迪克最大症结在于在销品种匮乏。公司目前仅获批一款4价流感疫苗。流感疫苗市场波动,季节周期变化都对公司收入带来震荡,亟需更多产品补足。

根据披露,金迪克目前在研产品管线包括针对流感、狂犬病、水痘、带状疱疹和肺炎疾病等5种传染性疾病进行预防的10种疫苗产品。其中冻干人用狂犬病疫苗(Vero 细胞)进展最快,截至半年报时已完成 III 临床试验,有望成为第二款上市品种。

根据招股书,金迪克计划在2021年提交冻干人用狂犬病疫苗(Vero 细胞)上市注册申请。这距离该产品2015年获得临床试验批件已经过去了5年多,如果按照规划执行,金迪克狂犬病疫苗最终上市时间要到2022年以后。

因此,短期内金迪克收入结构难以改善。更需要注意的是,国内市场中已有15家生产企业的狂犬疫苗获批上市,因此金迪克在狂犬病疫苗市场面临的竞争要显著高于流感疫苗市场。

目前国内狂犬病疫苗最大生产商是即将在科创板IPO的成大生物(688739.SH),成大生物由辽宁成大(600739.SH)分拆而来。据券商统计,2020年狂犬疫苗共批签发7860.35万剂,同比增加34%。其中辽宁成大批签发量达3652.5万剂次,市场份额达46.5%。

由于疫情期间物流受限等因素影响,为确保疫苗供应,各地疾控中心进一步加大了人用狂犬病疫苗的储备量,增加了市场对狂犬病疫苗需求。整体来看,狂犬病疫苗市场基本保持稳定。

除了狂犬病疫苗,金迪克其他产品开发进度多处于较早期阶段。根据中报披露,其4价流感病毒裂解疫苗(儿童)正在进行I期临床试验,23价肺炎球菌多糖疫苗、4价流感病毒裂解疫苗(高剂量)、冻干水痘减毒活疫苗、冻干带状疱疹减毒活疫苗、13价肺炎球菌多糖结合疫苗等处于临床前研究阶段。

在23价肺炎疫苗、13价肺炎疫苗、水痘减毒疫苗等领域,金迪克并不具备太多先发优势。康泰生物(300601.SZ)、沃森生物(300142.SZ)都已经开发23价肺炎疫苗上市,沃森生物13价肺炎疫苗已经上市,百克生物(688276.SH)在水痘疫苗处市场领先地位。

假设金迪克四季度业绩增速与三季度一致,则全年收入和净利润可达9.41亿元和3.39亿元。

目前,金迪克股价为90.51元/股,市值近80亿元,动态市盈率38.5倍。如果公司今年能实现如上业绩,市盈率可降至约24倍。

这样看,金迪克四季度业绩能否超预期将是主要悬念。