原标题:内房股集体反弹,获董事长大举增持的朗诗地产股价为何转跌?

图片来源:pexels-Lorenzo

图片来源:pexels-Lorenzo9月28日,A股及港股两大资本市场房地产板块均出现大幅反弹。据富途数据显示,截至2021年9月28日收盘,港股内房股板块涨达5.44%。其中,涨幅居前的有融创中国(01918.HK)、佳兆业集团(01638.HK)、龙湖集团(00960.HK)及万科企业(02202.HK)等在内11家内房股股价单日涨幅超5%。

A股房地产板块方面,据富途数据显示,截至2021年9月28日收盘,A股房地产开发板块涨幅达3.63%。其中,招商蛇口(001979.SZ)、金科股份(000656.SZ)及万科A(000002.SZ)等在在内9家房企,单日股价涨幅超6%。

在房地产板块集体反弹之际,近期获董事长大手笔增持的朗诗地产(00106.HK)(下称“朗诗”)股价却趋于领跌态势。截至2021年9月28日收盘,朗诗股价为0.52港元,跌幅为1.89%。其中,朗诗日内股价最大跌幅达5.66%,领跌整个内房股市场。

实际上,股价在背离大市及房地产板块之前,朗诗股价已经在董事长田明的“助攻”之下,股价已经反弹超30%。

股价反跌背后:年内股价创新低,董事长疯狂增持

2021年是地产行业经营环境变化最剧烈、最颠覆的一年。从中央到地方,政策调控在不断升级加码。“两集中”供地、限购限售、限地价限售价、二手房指导价、房贷进一步收紧等调控政策犹如雨下。在此背景之下,债务“窟窿”过大、跟不上调控步伐的房企,向外界发布“求救信”,以求得援助;实现顶不住的,只能宣布破产。

受诸多负面因素叠加影响,今年以来二级市场房地产板块几乎处于领跌态势。以港股市场内房股为例,据富途数据显示,截至2021年9月28日,年初至今,内房幅板块累计跌幅23%,市盈率估值仅有4.36倍,处于历史较低位置。

在房地产板块投资情绪跌至冰点之际,常年交易低迷的朗诗股价更是一度跌至0.365港元,创出2017年以来的新低,在“仙股”之境中越陷越深。

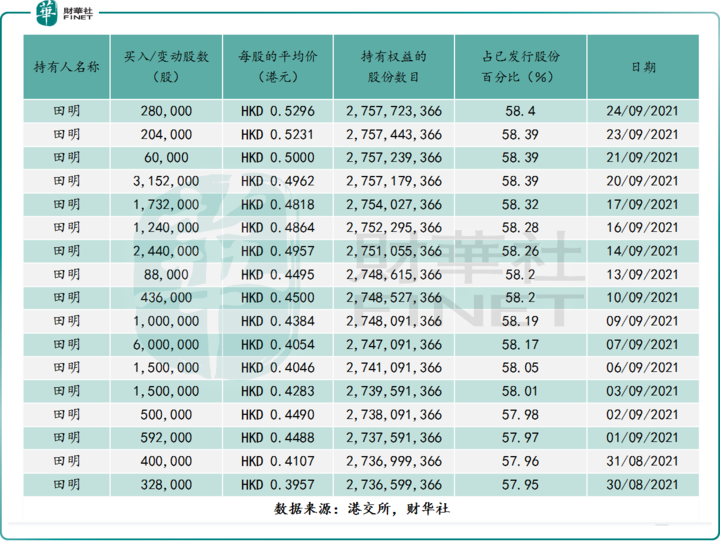

在“仙股”之境弥留之际,朗诗控股股东及董事长田明终于看不下去了,开启大手笔增持。在朗诗股价创出新低0.365港元同日,即2021年8月30日,田明以0.3957港元每股均价增持朗诗32.8万股。至此,田明在接下来18个交易日里,连续发起16笔增持。

据港交所数据显示,于2021年8月30日至9月24日,田明共计发起17笔增持,累计增持朗诗2,145.2万股,约占已发行股本的0.45%,总代价为963.631万港元,平均价格约为每股0.4492港元;增持完成后,田明持股由27.36亿股股份增至27.57亿股股份,约占已发行股本比重从57.9%增至58.4%。

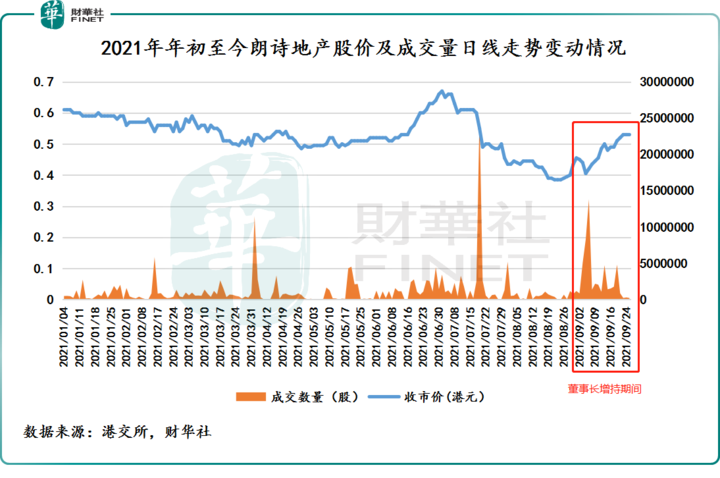

值得注意的是,在董事长频繁的增持下,公司股价出现了大幅异动。截至2021年8月30日至9月24日,朗诗股价累计涨幅为32.5%。股价异动背后与董事长大手及频繁增持有很大关系。

据港交所数据显示,截至2021年8月30日至9月24日,朗诗成交量为5,318.9万股。田明在该期间内增持股份为2,145.2万股,约占该期间内总成交量比重的40.3%。

董事长增持背后:上半年亏损4.4亿,“三道红线”未转绿

在董事长大手笔增持背后,朗诗基本面及发展前景并未乐观。2021年上半年,朗诗(连同合、联营公司)销售额为234亿元,同比增长81 %;签约建筑销售面积148万平方米,同比增长101%。

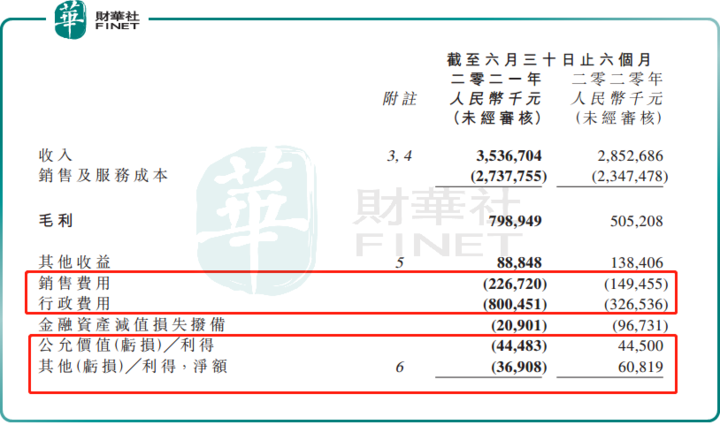

经营业绩方面,2021年上半年,朗诗营业收入为35.37亿元,同比增长23.98%;毛利7.99亿元,同比增长58.14%;然而,净利却由盈转亏,上半年亏损额达4.42亿元,同比下滑334.85%;归属于公司股东的亏损为4.46亿元,同比下滑414%。

朗诗交出一份增收不增利的成绩单的背后,公司成本管理及内部管理能力尚待提升。2021年上半年,朗诗的销售费用及行政费用增速均高于营收增速。据财报显示,上半年,销售费用2.27亿元,较去年同期的1.49亿元增长51.7%,行政费用8亿元,较去年同期的3.27亿元上升145.1%。对此,朗诗解释,销售费用增加,除了销售规模同比增长外,受疫情影响,为促销售激励政策的力度也所有加大;行政费用增加主要是在美国收购SPAC公司间接产生的上市费用3.77亿元,同时收购Vintage Estate Homes等导致人员增加带来成本提升。

此外,因收购、投资物业带来的公允价值变动,以及汇兑变动产生的账面亏损,亦是朗诗上半年业绩出现亏损重要影响因素。2021年上半年,朗诗公允价值亏损0.44亿元,而去年同期则盈利0.45亿元;因汇兑变动产生的其他亏损为0.37亿元,较去年同期利得0.6亿元,出现了由盈转亏的情况。

从债务角度来看,朗诗依旧踩中“三条红线”中的一条。截至2021年6月30日,朗诗的债务总计为70.7亿元,较去年年底的65.5亿元增长7.94%;现金及现金等价物以及受限制资金约39.4亿元,较去年年末的52.5亿元下滑24.95%。此外,截至6月底,朗诗的加权平均财务成本约为7.0%,较2020年12月31日的7.6%略微有所下降。

依照“三线四档”融资新规,朗诗剔除预收款后的资产负债率为73.8%,净负债率为52.8%,现金短债比为2.74。由此,朗诗2021年中期指标一项超阈值,位于“黄档”行列。

朗诗“不明朗”:土储逐年减少,引人忧

土储作为房企业绩持续增长的基石,土地储备的多少将直接影响房企长足发展。然而,从近些年土储变化来看,朗诗似乎并不在意土储的增量储备。

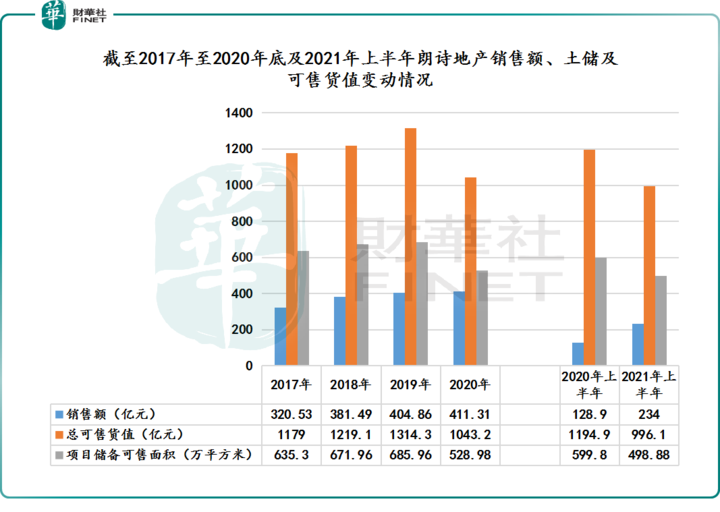

据数据显示,截至2017-2020年底及2021年上半年,朗诗的项目储备可售面积分别为635.3万平方米、671.96万平方米、685.96万平方米、528.98万平方米及498.88万平方米,对应的总可售货值为1179亿元、1219.1亿元、1314.3亿元、1043.2亿元及996.1亿元。如此可见,朗诗的项目储备可售面积及可售货值这两项核心数据均呈现下滑态势。

此外,2021年上半年项目储备可售货值面积按照权益计算,朗诗应占项目储备可售面积仅有176.53万平方米,预计可售货值293.9亿元,分别占比为35.39%、29.51%。

土地储备规模持续下滑,亦让全球三大国际评级机构之一的惠誉产生担忧。2021年上半年,惠誉对朗诗“最后一评”中直接指出,朗诗集团持有朗诗地产50.1%的股权,高级管理层高度重合,母公司对朗诗地产的董事会控制强且集团内部的资产转移时有发生;此外,惠誉还强调到,朗诗地产土地储备规模有限,土储年限较短,仅为1.5年,可能会阻碍销售增长和业务可持续性。