文 | 新浪科技 花子健

编辑 | 韩大鹏

2021年下半年开始,外界对蔚来的质疑声越来越多。“蔚来不行了”这一悲观判断出现的频率,不亚于2019年蔚来遇到资金问题的时候。

主要原因之一是,原本交付量长期稳居中国造车新势力榜首的蔚来,困于缺乏新车和越来越激烈的竞争,月交付量出现了下滑。

如果以马拉松来比喻,蔚来当前似乎正处于第一个体能临界点,出现了肌肉酸胀紧张、呼吸节奏不均匀的情况。但熟悉跑步的人也知道,当跨过这个临界点后,奔跑会变得越来越轻松,也更容易掌握自己的节奏。

3月25日,蔚来公布了截止12月31日的2021年第四季度和全年财报。相比较财报内容,蔚来在业绩会上释放的信心更为重要,信息量也很大:

1、蔚来给出了盈利时间表。蔚来计划在2023年第四季度实现当季度盈亏平衡,并在2024年全面实现年度的盈亏平衡。

2、蔚来公布了ET7的订单量。这款车将于3月28日开启交付,从3月5日提供试驾后,订单转化也取得一定进展,订单数已超过15000辆。

3、现有车型的改款计划明确。2022款的ES8、ES6和EC6预计于5月推出,搭载8155芯片,360环视摄像头和5G通信模块,新款车型售价将有所调整。现有车型的车主可以进行硬件的后装升级。在此之前,蔚来尚未决定是否对5款在售车型的价格进行上调,但将视情势发展进行决策。

4、蔚来即将迎来新车型井喷期。ES7是一款中大型五座SUV,对标宝马X5L,预计在今年第三季度开始交付;面向大众市场的新品牌已经搭建核心团队,首批产品进入关键研发阶段;第二生产基地建设进展顺利,计划在今年第三季度投产,生产的首款车型是ET5,规划产能为60JPH(每小时可生产60辆汽车)。

5、加强底层技术、长期技术的研发。蔚来会继续在2022年加大研发投入,全年研发投入增长超1倍,研发团队今年底规模扩张至将近9000人。今年第四季度,蔚来开始在部分区域提供ADaaS服务,这是蔚来自动驾驶功能NAD功能释放计划的一部分。

6、供应链核心原材料涨价应该停止。动力电池上游的原材料碳酸铁锂价格飙涨,这更像是投机问题,因此,蔚来呼吁原材料厂商从长期利益和行业健康出发,抑制价格不合理上涨。

由此可见,蔚来似乎正在对外释放一个信号,以显示他们正在加快补足外界曾经认为他们所缺乏的一些东西:新车型、强力的技术研发、可控的产能、稳定的订单以及盈亏平衡。

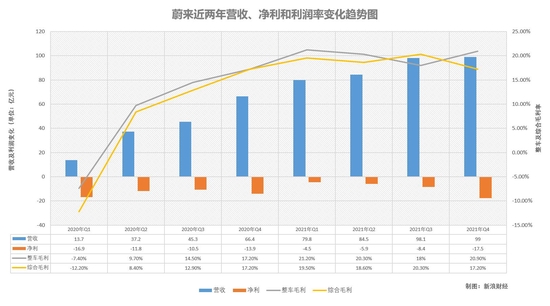

财报显示,蔚来在第四季度共交付2.5万辆车,同比增长44%。全年蔚来交付了超过9.1万辆付,同比增长109.1%。蔚来的销量增幅,与2021年国内新能源市场的增长水平基本持平。

蔚来在2021年的交付增速后劲不足,特别是在2021年下半年,原因是蔚来在2021年缺乏新车型上市。2021年初发布的ET7会在3月28日开始交付,然后蔚来会陆续开始ET5和ES7的交付。

这三款蔚来品牌车型继续是蔚来在高端市场的倚赖。在高端市场,蔚来已经初具规模。第四季度,蔚来的平均销售价格达到36.8万元,环比第三季度增加了1.5万元;截止2022年1月,蔚来品牌的平均成交价超43万元,在造车新势力中遥遥领先,也高于奔驰、宝马和奥迪同类车型的平均成交价。

“蔚来ES7对标宝马X5L,定价40万以上,我们对这一20万辆/年的细分市场有充足信心。”蔚来创始人、董事长兼CEO李斌在业绩会中表示。

李斌释放了两个信号:其一是蔚来继续在高端市场,第二就是蔚来越来越看重在细分市场的竞争力。在高端的细分市场,奔驰、宝马和奥迪有非常成熟的打法,要想从燃油车市场分一杯羹,李斌的信心来源之一或许是ET7的订单。

蔚来披露,这款车虽然已经发布超过1年时间,但自从3月5日开启试驾后,已经获得了超过15000辆的订单。由于蔚来从未公布该车型的预定量,对于转化效果无从评估,但基于这款车44.8万元(整车购买方案,租用电池方案为37.8万)的起售价,可以确定的是,ET7将为蔚来贡献大笔收入。

在大众市场,蔚来也将全面提速。特斯拉和小鹏汽车等已经验证了新能源汽车在大众市场的可行性,也侧面反映了大众市场对智能汽车体验的需求。早在2021年1月,蔚来就透露会针对大众市场推出一个新的品牌。

“在3-5万美元的价格区间仍然有非常大的市场,并且能够达到一个合理的毛利率。”李斌透露,面向大众市场的新品牌正在稳步推进,目前核心团队已经组建完成,首批产品已经进入关键研发阶段。

在未来三年时间里,中国新能源汽车市场将迎来新车型的井喷时代,包括宝马、奔驰、大众、吉利在内的多家传统车企计划每年推出十余款新能源汽车,并且有小米、集度、自游家等新品牌不断入局。可以预见的是,随着新品牌的落地,从2022年开始,蔚来也将进入密集发布新车型的阶段。

双品牌战略、多车型研发和智能化升级,无疑会推高蔚来的研发投入。李斌提到,蔚来会在2022年会加大研发投入,研发团队年底规模会到9000人左右,全年研发投入增长超1倍。按照蔚来2021年约46亿元的研发费用计算,预计2022年的研发费用会超过92亿元。

从长期角度而言,未来3到5年时间,蔚来的研发费用会持续维持增长,一方面是蔚来拥有超过550亿元的资金储备,另外一方面则是蔚来的研发费用将会侧重于底层技术、长期技术的研发。

蔚来对研发的高投入,有望在某些技术上很快建立起优势——蔚来提到,2021年的研发投入包括全栈自研的自动驾驶系统、NT2平台和新的动力电池技术等等。其中,蔚来此前推出的固态电池,有望今年内实现商用,届时将全面提升蔚来的续航能力。

蔚来的另外一大投入是服务体系——补能网络。财报显示,2021年第四季度蔚来共建成换电站260座,超充站230座,1092根充电桩以及目的地充电站90座,468根充电桩。蔚来建设补能网络的速度在明显加快,一个季度就建成了将近目前25%的能源补充基础设施。

按照计划,蔚来将于今年底在中国市场累计建成超过1300座换电站,6000余根超充桩,和10000多根目的地充电桩。

2021年,蔚来研发费用与包含服务网络扩展在内的销售、一般和行政费用合计支出约为115亿元。全年,蔚来营收达到361.4亿元,净亏损收窄24.3%至40.2亿元。

“我们认为换电站的提前布局对公司品牌、销售和用户体验都有着长期价值,承担短期内的亏损是公司的一个战略性选择。”蔚来财务副总裁曲玉表示。

即使受到原材料价格上涨的影响,蔚来仍乐观估计,能够在2022年实现18%-20%的整车毛利目标,在2021年,这一数值是20.1%。2021年,蔚来的整体毛利率是18.9%。

“公司将在2023年第四季度实现当季盈亏平衡,并在2024年全年实现盈亏平衡。”李斌表示。这也是蔚来第一次对外给出盈利的时间表。

以特斯拉为例子。2020年是特斯拉首次实现年度盈利,净利润达到7.2亿美元。不过在当年,特斯拉获得了15.8亿美元的碳积分销售收入。如果剔除这笔收入,单靠销售汽车和软件服务,特斯拉可能仍然处于亏损中。在2020年,特斯拉的车辆毛利率达到了25.6%。

在2021年,特斯拉的车辆毛利率和整体毛利率均呈现了稳定的增长,分别是从26.5%增长至30.6%,和从21.3%增长至27.4%。

考虑到蔚来服务体系的特殊性,蔚来只有在蔚来三年持续提升车辆的毛利率,降低服务体系的亏损率,从而提升整体毛利率,才有希望实现年度的盈亏平衡。

“我们亏损主要是长期研发的投入,今年的研发投入里很多是长期的技术研发,也包括明年上市的新车型,以及全球市场车型的适配。在研发投入上,我们不会妥协。”李斌在业绩会上强调,短期的盈利目标不会让蔚来丧失长期的竞争力,长期策略是推动毛利能够覆盖销售费用和管理费用,并实现越来越高的财务效率。

在过去的半年多时间里,蔚来走得很慢,当然也很不轻松。但仅仅花了一个上午的时间,李斌就给所有人新的答案,关于盈利和新车型,也关于蔚来的未来。

从ET7的交付到886三款2022款车型升级发布,再到ET5和ES7的交付,蔚来的2022年注定要比之前的每一年都要更忙碌。