原标题:11月民航运输盘点:客运需求持续低迷,货运环比相对亮眼 来源:澎湃新闻

12月15日晚间,中国南方航空股份有限公司(南方航空,600029)、中国国际航空股份有限公司(中国国航,601111)、中国东方航空股份有限公司(中国东航,600115)、春秋航空股份有限公司(春秋航空,601021)、上海吉祥航空股份有限公司(吉祥航空,603885)陆续公布了2021年11月运营数据。

澎湃新闻记者梳理发现,今年11月,上述五家航空公司的客运表现与上月相比再度大幅受挫。11月航司客运关键指标“旅客周转量”及“客运运力投入”较上月以及去年同期相比均呈大幅下降趋势。而货运表现方面,关键指标“货邮周转量”及“货运运力投入”也呈现一定的波动。

截至12月16日收盘,南方航空报6.28元,涨幅1.95%;中国国航报8.41元,涨幅3.19%;中国东航报4.73元,涨幅0.85%。春秋航空报51.84元,跌幅0.31%;吉祥航空报15.43元,涨幅0.39%。

11月航司客运表现大幅受挫,货运表现相对亮眼

12月15日民航局发布会上,民航局航空安全办公室副主任吴世杰介绍,11月民航生产运输规模再次出现大幅下降。全行业完成运输总周转量、旅客运输量、货邮运输量环比分别下降28.8%、44.6%和增长0.4%,同比分别下降36.9%、51.5%和10.2%。旅客运输量相当于2019年同期的40.6%;货邮运输量相当于2019年同期的86.7%。

一位交运分析师向澎湃新闻记者表示,运力投入以及周转量是航司运营数据的关键指标。其中,客运运力投入以及货运运力投入代表航司供给,旅客周转量以及货邮周转量代表市场需求。而客座率和货邮载运率则为代表客运表现以及货运表现的综合指标。

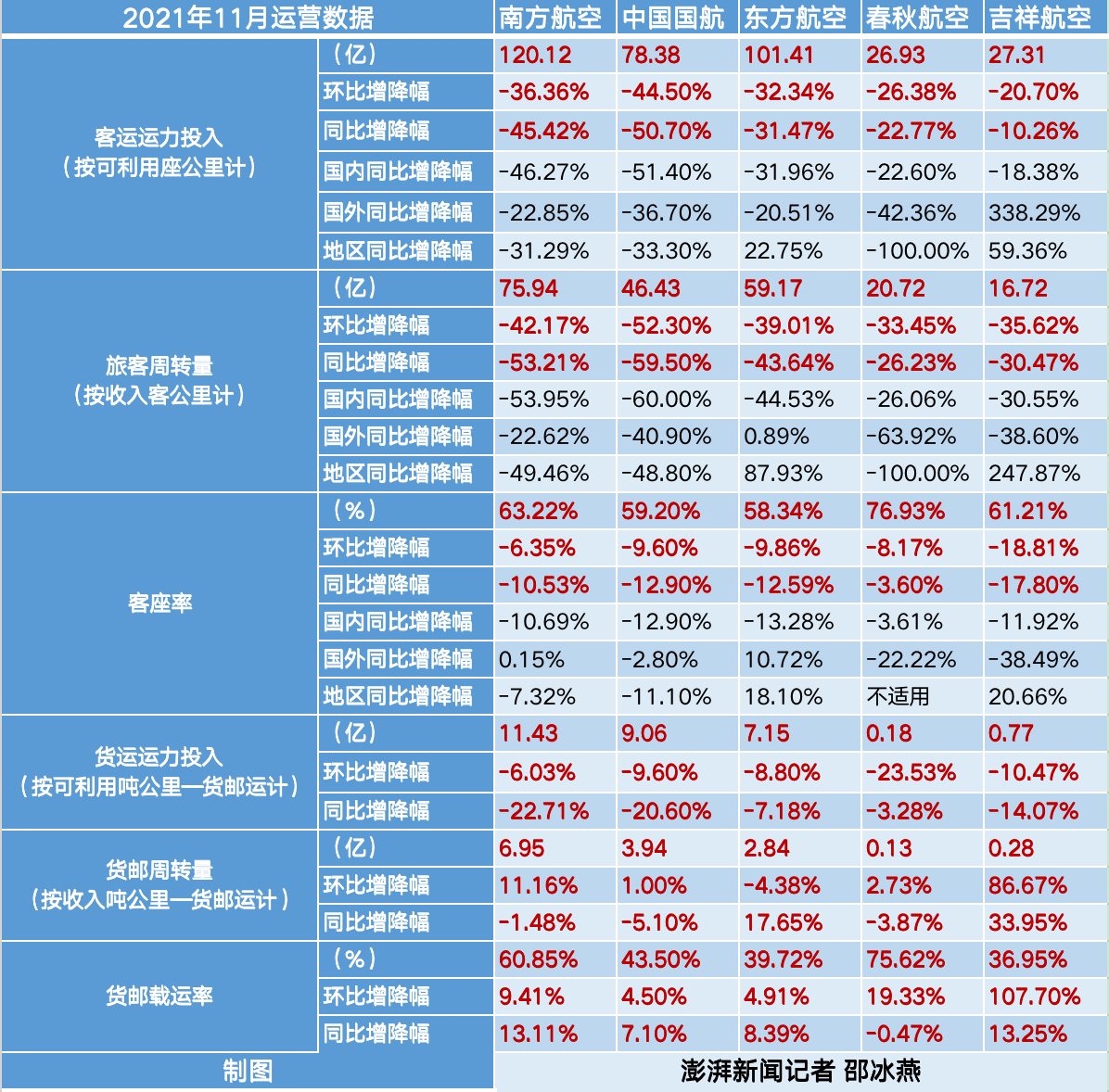

据五家航司11月运营数据显示,在客运表现方面,五家航司11月数客运运力供给以及市场需求,与上月以及去年同期相比均呈下降趋势。尤其是三大航司中的国航,客运表现受到的打击最大。

在客运运力投入(按可利用座公里计)方面,南航最高,达120.12亿。而国航为78.38亿,环比与同比降幅最大,降幅分别为44.5%与50.7%。吉祥航空环比与同比降幅最小,降幅分别为20.70%与10.26%。

在旅客周转量(按收入客公里计)方面,国航环比与同比降幅最大,均超过5成,降幅分别为52.30%与59.50%。春秋航空旅客环比与同比降幅最小,降幅分别为33.45%与26.23%。

在客座率方面,春秋航空最高,达76.93%。吉祥航空客座率环比与同比降幅最高,分别为18.81%与17.80%。

民航专家林智杰向澎湃新闻记者表示,11月央企大航司客运表现受到的冲击更大,主要由于疫情期间部分地防疫措施精准有效,航空市场受到的影响相对小些。而诸如春秋航空、吉祥航空等中型航司“船小好调头”,在航班运力、票价政策等调整更加灵活,因此运力下滑小一些。

在货运表现方面,11月五家航司货运运力供给与上月以及去年同期相比均呈下降趋势。而市场需求则有明显波动。

在货运运力投入(按可利用吨公里—货邮运计)方面,五大航司11月数据环比以及同比均呈下降趋势。其中,春秋航空货运运力投入最少,为0.18亿,环比降幅最高,为23.53%。南航最多,为11.43亿,但同比降幅最高,为22.71%。

在货邮周转量(按收入吨公里—货邮运计)方面,11月数据仅东航环比下降,降幅为4.38%。此外,仅东航与吉祥航空实现同比增长,同比增幅为17.65%及33.95%。

在货邮载运率方面,五大航司11月数据与上月相比均呈增长趋势,其中吉祥航空同比增幅最高为107.70%。此外,仅春秋航空货邮载运率同比下降,降幅为0.47%。

林智杰表示,由于国际航班腹舱运力持续低迷,带动国际货运价格上涨,客改货和全货机持续投入,再加上西方圣诞购物季,货运环比表现亮眼。

五大航司11月运营数据对比

传统民航淡季叠加疫情影响

据央视新闻报道,自11月起包括河北省、上海市、广东省、四川省、江西省、云南省、河南省、浙江省等地暂停跨省团队旅游及“机票+酒店”业务。

此外,元旦春节假期将至,多地发布通知倡导多地过年。据央视新闻报道,目前包括河北省部分地区、福建省部分地区、浙江宁波、宁夏银川等地提倡就地过节、过年。

业内专家李瀚明向澎湃新闻记者表示,11月,在北京、上海、广州先后出现零散疫情的背景下,本就没有十月份国庆假期热度加持,民航业绩表现不可避免地遭到了一记重挫。考虑到年关将近的背景下仍然有散发疫情,明年春运的主旋律大概还是“就地过年”。这毫无疑问会对航空公司的经营情况带来不小的负面影响。

据去哪儿航旅大数据研究院11月发布的数据显示,预测2022年的国内民航旅客运输量约为5.1亿至5.4亿人次。对比2019年的国内旅客运输量,下降5%;同比2021年增长超过18%。即使是在旅客的出行需求和可用的运力供给都高于2019年的情况下,考虑到疫情的持续影响,最终实际承运的旅客运输量仍然极有可能略低于2019年。

此外,报告还指出,短期内国际和地区航班数量仍然受限。国内的疫情虽然持续散发,但是总体可控,所以即使客观存在着供大于求的状况,航空公司仍然会保持现有的飞机引进速度,预计2022年继续引进飞机超过200架,复合运力增长速度6%。