原标题:汇添富基金张朋:品牌价值是高质量发展公司竞争优势的必然体现

中国经济高质量发展步伐加快,中国企业在全球的“品牌效应”愈发显著。2021年“BrandZ”全球品牌价值100强排行榜数据显示,中国品牌上榜数量达到18个,占比进一步提升;榜单中品牌价值增速超100%的全球品牌共五个,其中四个均来自中国。

汇添富基金经理张朋认为,在碳中和、高质量发展的背景下,一大批中国公司正在实现发展模式的蜕变,摆脱以往粗放式、高能耗、低附加值的生产模式,更加注重经营质量,通过提供具备创新性的优质产品和服务,获取消费者的认可,从而建立起更加长久和可持续的竞争优势,最终这些努力将会以“品牌”的形式沉淀下来,构筑起公司长久的竞争壁垒。这一进程最具代表性的体现,就是中国企业正经历着传统的“产品出海”向“品牌出海”模式的转变,中国品牌在世界各地的辨识度和接受度正在刷新,“创新性”和“国际化”成为中国品牌的新标签。

张朋指出,“具备品牌价值的企业是资本市场上的‘投资富矿’,在中国企业‘品牌出海’的背景下,品牌价值型公司或将是布局A股市场的有效主线。”

中国企业正在向“品牌出海”模式转变

党的十八大以来,推动“中国产品向中国品牌转变”日益受到党和政府的高度重视。品牌不仅是企业乃至国家核心竞争力的综合体现,也是经济全球化中重要的要素资源。

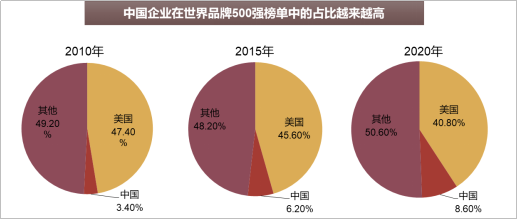

数据显示,过去10年中国企业在世界品牌500强中的占比越来越高,从3.40%提升至8.60%;具备品牌效应的企业在资本市场上的价值也迅速提升。

(资料来源:世界品牌实验室官网,2010-2020)

(资料来源:世界品牌实验室官网,2010-2020)业内人士认为,品牌是企业强大的护城河,品牌力强的公司可以持续地增加市场份额。在市场上行期,品牌力强的公司将有更好的向上弹性;而在市场下行期,品牌力强的公司具备更好的防御性。

因此从投资角度来看,品牌价值型的公司会拥有更好的定价权、更好的成长持续性、更好的盈利水平,也就更具备投资价值。

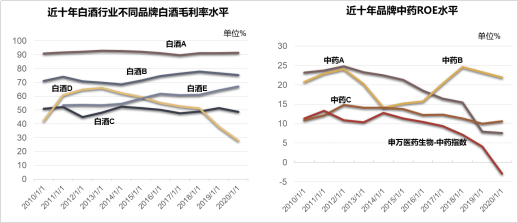

以白酒行业为例,近10年以来,不同品牌的白酒企业毛利率水平呈现明显的分化;以中药行业为例,具备品牌价值优势的中药企业ROE水平明显超越行业水平。

(数据来源:Wind,2011/1/1-2020/12/31)

(数据来源:Wind,2011/1/1-2020/12/31)中国产业变革蕴藏着巨大的财富机遇

中国品牌不断走向世界,背后是中国经济转型升级与高质量发展步伐持续加快。一个个优势产业崛起、壮大,一批批优质公司成长为大市值、全球化的国际品牌。

从全球视角来看,智能手机产业革命便是很好的例证。多家得益于智能手机产业革命的公司成长为大市值企业,也为投资者带来了亮眼回报。

上市公司

上市以来最大涨幅

上市以来最高总市值

某龙头手机公司

1363倍

2.46万亿美元

某芯片公司

477倍

1870 亿美元

某半导体公司

405倍

3144 亿美元

某电子仪器公司

79倍

1000亿美元

某光学产品公司

77倍

347 亿美元

某信息技术设备公司

70倍

638亿美元

某集成电路公司

46倍

1.31万亿美元

某消费电子公司

40倍

1494亿美元

某半导体公司

34倍

456亿美元

某光学镜头公司

28倍

266 亿美元

(数据来源:WIND,截至2021/7/31)

展望未来,中国经济多个产业面临着巨大的发展机遇。

一方面,中国传统的优势产业正在走向世界。例如以高铁为代表的基建,有望冲出国门、带动相关产业链的快速发展;再如智能手机革命的深化,中国企业在产业链中的份额持续扩大,且不断向产业链高价值环节跃迁。

另一方面,中国未来的优势产业正在引领全球。CXO与创新药“前店后厂”的双繁荣格局下,具备全球竞争力的中国CXO企业正在以前所未有的高效率,批量化助力中国新一代创新药研发和优秀药企崛起。

再如通信技术革命带来5G的发展机遇,中国在该行业内已拥有一批具备全球竞争力的公司,未来还会造就更多优秀企业。此外,能源革命、汽车工业革命带来光伏、电动车等领域快速发展,同样极具想象空间。

研究报告显示*,光伏作为能源革命的主力军,或将迎来10年8倍的成长空间;新能源车未来规模有望达到万亿美元级别,将是中国企业首次站在全球重要产业链的顶端;储能可谓“10年80倍”的钻石赛道,动力电池等相关企业有望打开第二成长曲线。

总之,中国经济转型升级与高质量发展将造就一批屹立于世界舞台的优秀公司;卓越的品牌力是这类公司的标志性特征,把握住“品牌价值型”公司的投资机遇,或许也就抓住了未来A股的投资主线。

“四要素”选股,甄选“品牌价值型”公司

“优中选优、关注风险、强调组合管理”,是张朋在投资中时刻把握的三大原则。

张朋认为,“品牌价值”为投资布局勾勒出一条清晰的线索,但当前市场呈现行业分层、公司分层、企业家分层的现象,能否选出真正具备长期投资价值的股票,非常考验基金管理人的选股实力。

资料显示,张朋具备9年证券基金从业经验,其中3年投资经历。他拥有复旦大学微电子学学士、管理学硕士学位,善于基于公司竞争优势和行业中长期趋势评估企业价值,寻找产业趋势下的高成长股票。

在近十年的投研经历中,张朋在实战中逐步沉淀出适合自己的三大原则:“优中选优”就是以深入的企业基本面分析为立足点,挑选成长性突出、具备持续成长能力和护城河且估值合理的公司,做中长期投资布局。“关注风险”是指坚持从基本面出发,相对左侧布局高质量证券,同时注重组合波动和回撤控制,力争在高收益和可控的波动之间取得平衡。

在组合管理中,张朋始终坚持严格的选股标准,他认为精选高质量证券,本身就是有效的风控手段;坚持分散投资,即使最看好的子板块,也会控制投资比例上限;坚持定期纪律性检视,进行不同板块的对比和动态平衡。

谈到具体的选股,张朋总结出“四要素”的标准。第一看“人”,即企业家的战略眼光和个人追求,对企业的发展起到决定性作用;第二看“商业模式”,会通过比较商业模式进行组合调整;第三看“竞争格局”,例如对上下游的议价能力、行业定价权、对行业生态的影响力等;第四看“成长持续性”,前三项对“成长持续性”的影响也至关重要。

张朋指出,“品牌价值”虽然是一条主线,但在具体选股时需要“去粗取精”,筛选出确定性较高品牌价值型公司。

“可以重点关注两类:一种是具有经典品牌价值的公司,他们具有独特的工艺和经营特色的产品、技术或服务,已经取得了广泛的社会认同,赢得了良好的商业信誉。另一种是品牌价值还在逐步建立和提升的过程中,他们通过出色的战略布局和公司治理,使得自身竞争优势及品牌影响力不断加强,从而逐步赢得消费者的认同感和信赖感。”张朋表示。(CIS)

-----------------------------

*注:研报资料来源:东吴证券2021/7/11《21年电新行业中期策略》,东吴证券2021/7/11《21年电新行业中期策略》,兴业证券2021/7/25《储能为何如此重要系列报告(三)》。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证。