原标题:质疑债务违约,金科股份有多难?

作者 l 橙子

如今的房企并不好过,许多行业黑马、龙头企业都受困于流动性危机。资本市场对于上市房企也没给多少好脸色,股价没有腰斩,也跌超三成,其中就包括金科股份(000656)。

截至2021年12月31日收盘,金科股份报收于4.48元,较2020年末的6.53元(前复权价)下跌31.43%。

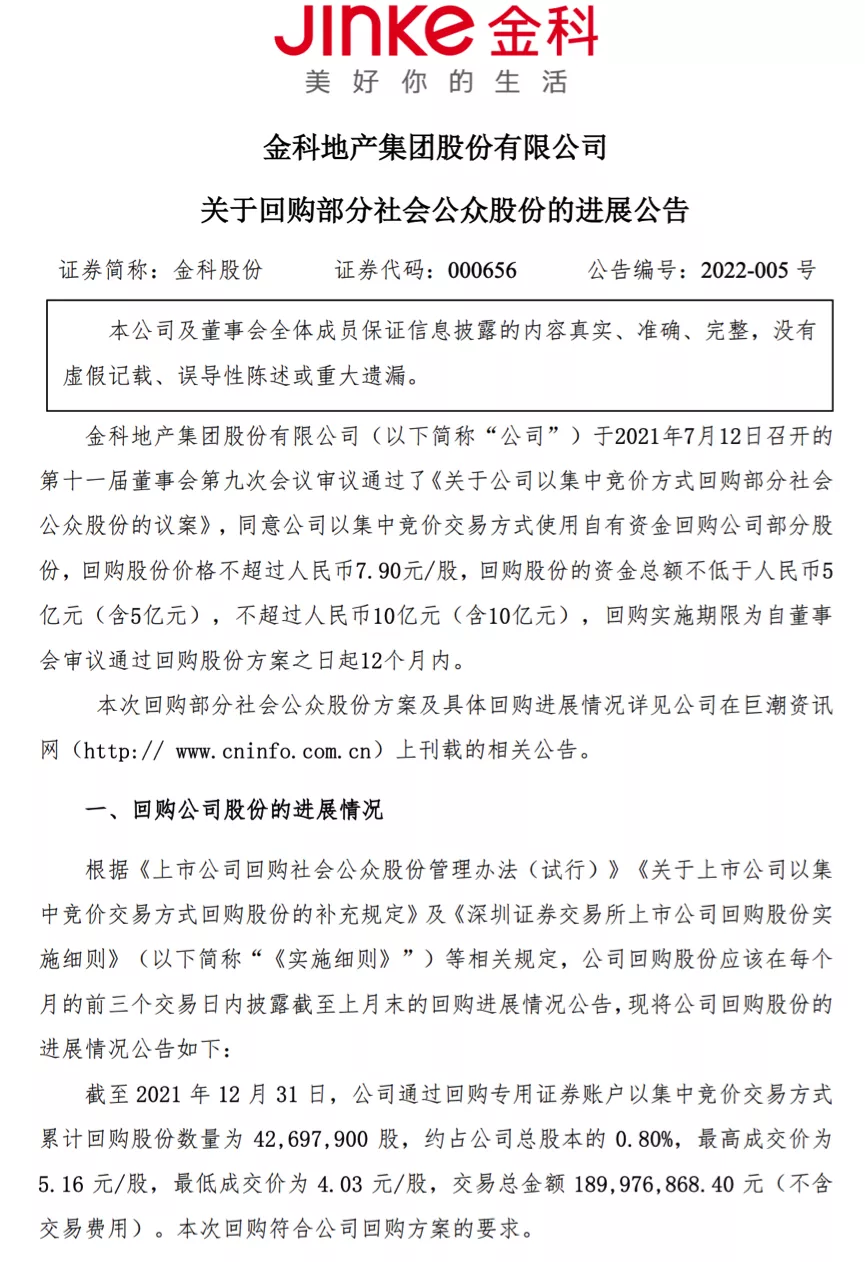

近日金科还被质疑票据、债券、信托等多笔借款违约,对此,金科的回应也算干脆,一方面公开回应所有债务清偿正常,另一方面,还拿出1.9亿元,回购了公司4269.79万股,约占公司总股本的0.8%,用以提振投资者信心。

图片来源:金科股份官方公告

图片来源:金科股份官方公告只是金科的这些回应,在其真实经营状况下,多少显得有些苍白。而且,为了补充紧张的现金流,金科股份最近也可谓动作频频。

积极融资、卖股权……

只为补充现金流?

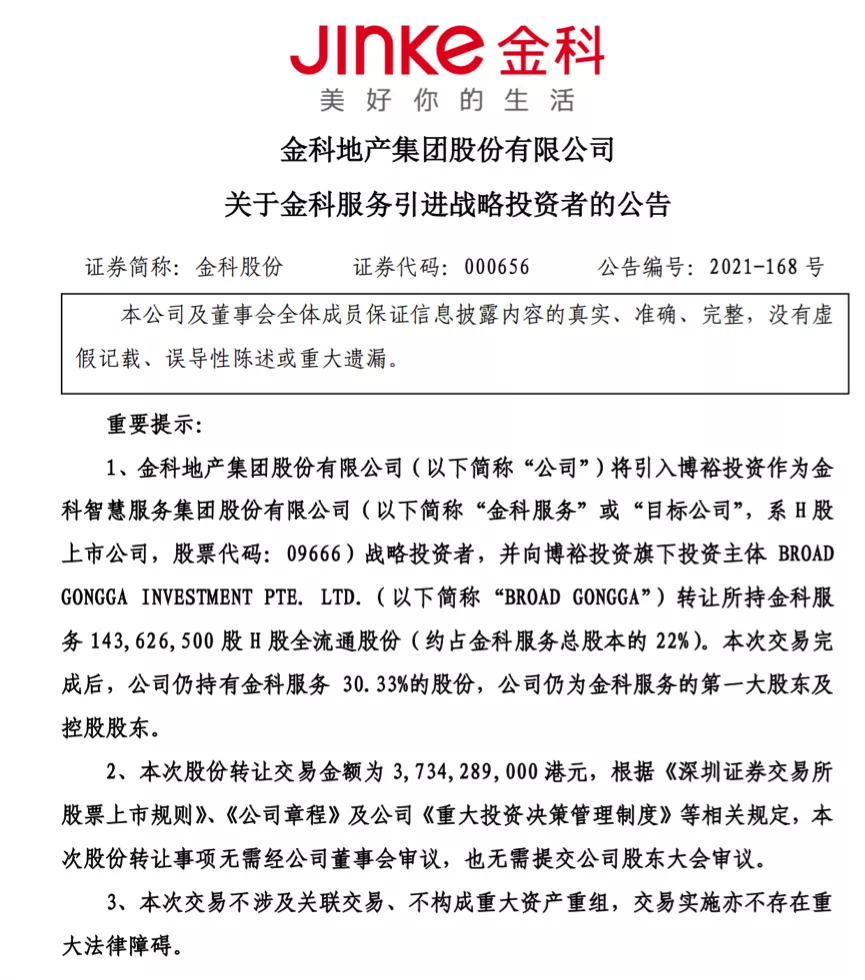

12月16日,金科股份发布公告称:

将引入博裕投资作为金科服务(09666.HK)战略投资者,将旗下物业公司金科服务(09666·HK)22%的股份,作价37.34亿港元转让给博裕投资。交易完成后,金科股份持有金科服务30.33%股份,仍为第一大股东及控股股东。

图片来源:金科股份官方公告

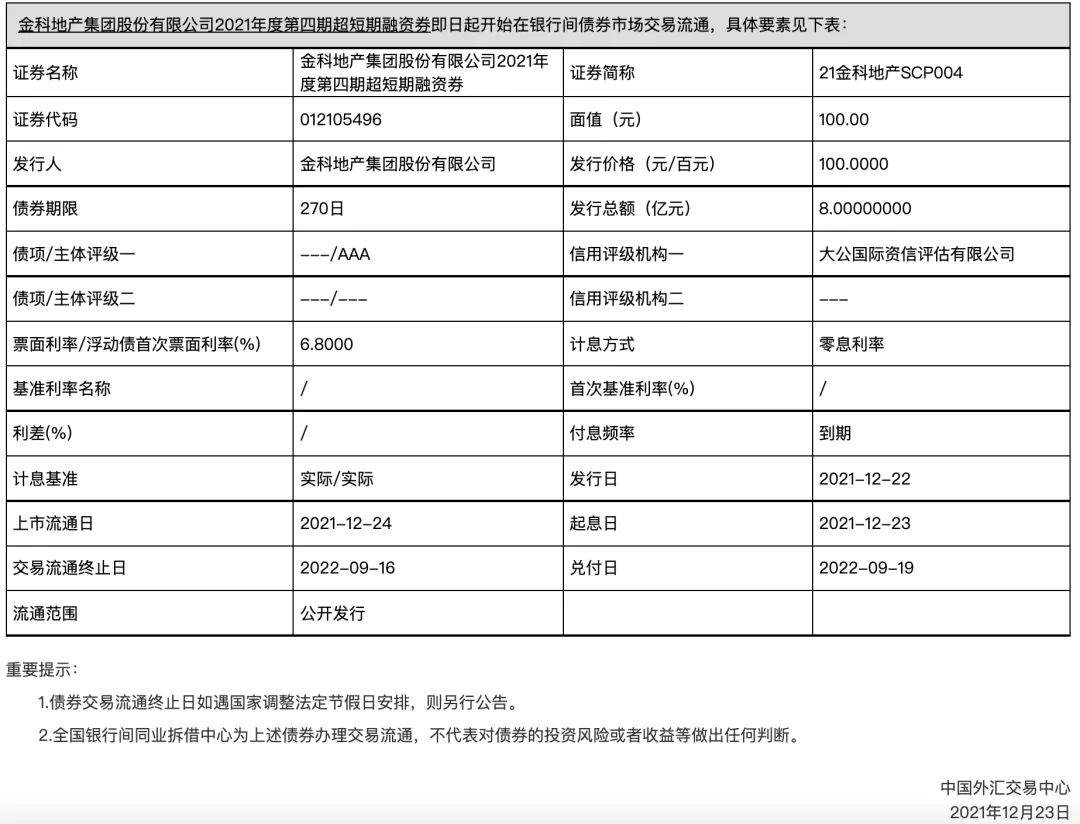

图片来源:金科股份官方公告之后,12月24日,金科再度完成8亿元超短期融资券,票面利率6.8%,发行期限270日,用于偿还8亿元到期债务。

图片来源:中国外汇交易中心

图片来源:中国外汇交易中心而12月31日金科发布公告称:

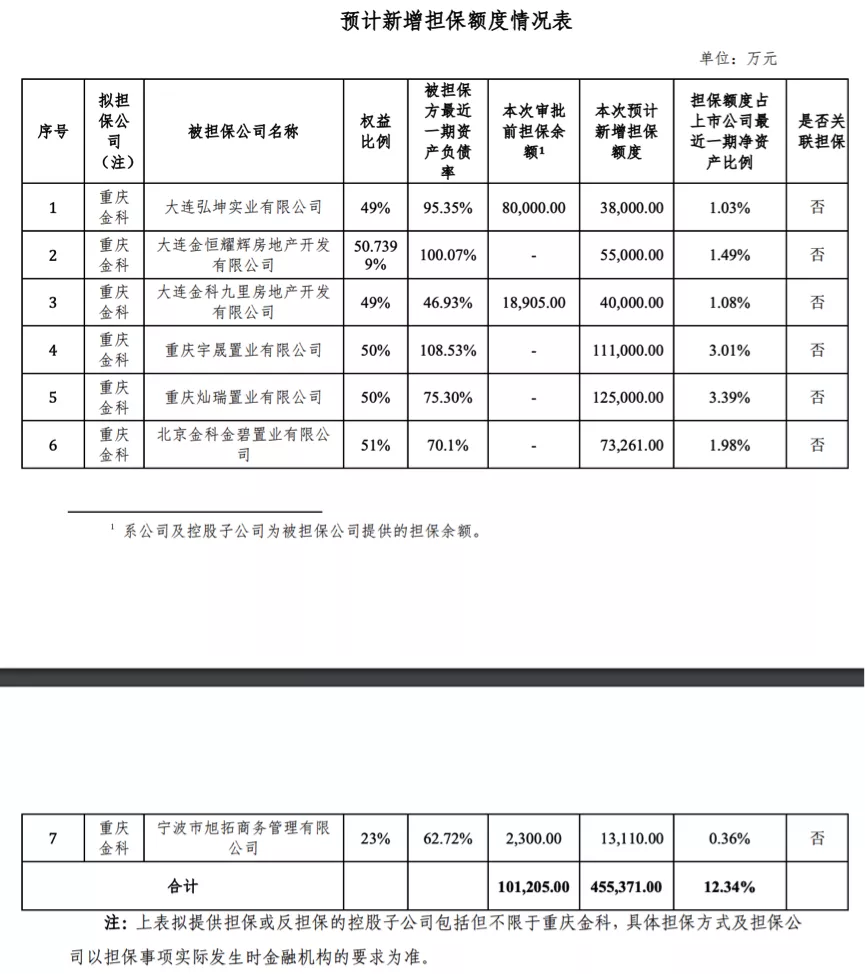

公司控股子公司将为参股房地产项目公司提供不超过455,371万元的新增担保金额。截止到去年11月,金科合计担保余额已经达到732.32亿元,占本公司最近一期经审计净资产的198.34%,占总资产的19.21%。

图片来源:金科股份官方公告

图片来源:金科股份官方公告同时,金科于2021年11月23日申请发行的一笔7.9亿元ABS债券也获通过。

图片来源:深交所

图片来源:深交所也就是说,12月以来,通过发债、融资担保、股权转让等方式,金科系得以补充现金流98亿元。

即便如此,金科依旧难掩现金流紧张的问题。

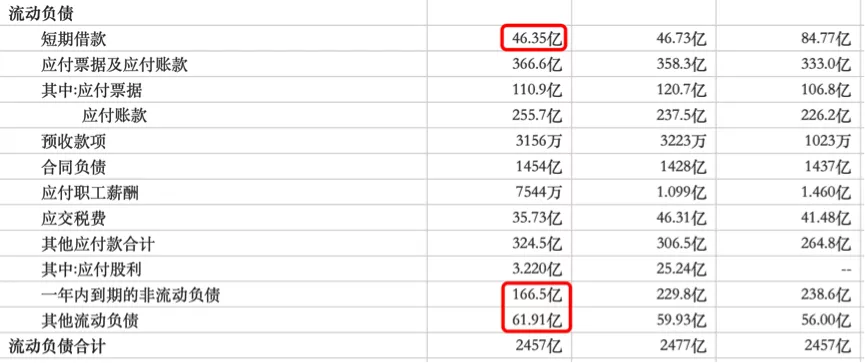

根据其2021年三季报数据,金科累计负债总额已经达到3159亿元,其中流动负债占比高达78%,达到2457亿元。

而在流动负债结构中,短期借款为46.35亿元,一年到期的非流动负债166.5亿元,其他流动负债61.91亿元,合计274.76亿元。

图片来源:东方财富

图片来源:东方财富同期,金科账面的货币资金仅301.7亿元,算上日常营运资金,只能说勉强覆盖短期债务。

由此便不难理解金科为何在三道红线下仍频频融资,甚至不惜变卖优质物业资产。

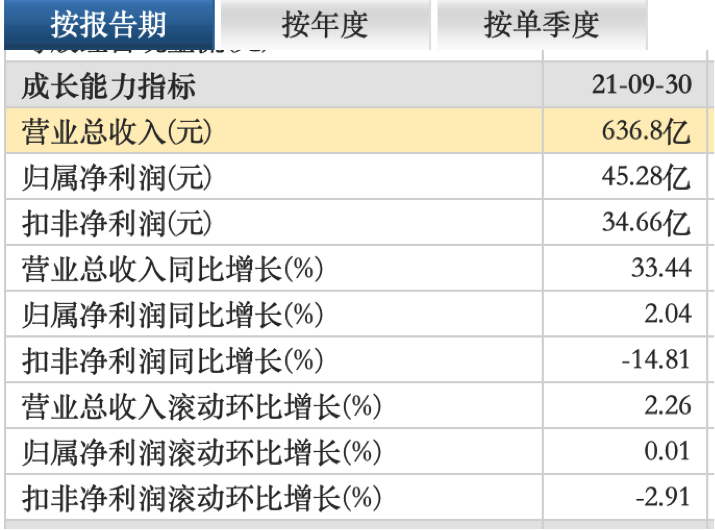

而且由于土地结转情况不佳,尽管金科去年三季度实现营收636.8亿,同比增长33%,但归母净利润则只有45.28亿元,仅同比增长2%。

图片来源:东方财富

图片来源:东方财富而且截至去年三季度,公司现金及现金等价物净增加额不增反减,净流出130.7亿元。

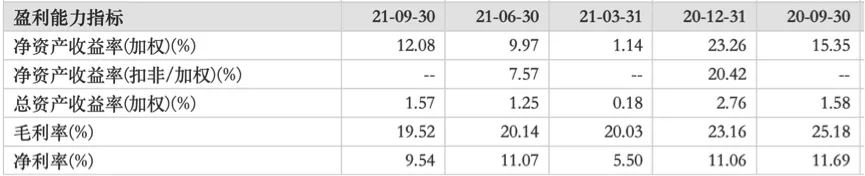

图片来源:万得股票

图片来源:万得股票不仅如此,金科盈利能力也明显出现下滑。去年前三季度,金科股份销售毛利率为19.52%,同比下降22.48%;销售净利率同比下降18.4%至9.54%。

图片来源:东方财富

图片来源:东方财富回顾金科,以质量换规模

回头来看,金科局面或许还跟近几年的激进发展有关。

纵观金科近年发展,2018年其跨进千亿门槛,实现1188亿销售额,到2019年,销售金额再度攀升至1860亿。而到2020年,金科直接迈入两千亿阵营,全年实现销售金额2233亿元,同比增长约20%。

三年时间,金科便从百亿规模实现两级跳,进入两千亿阵营,跻身国内房企头部阵列。按照金科五年规划,到2025年,其销售规模将达到4500亿元以上。

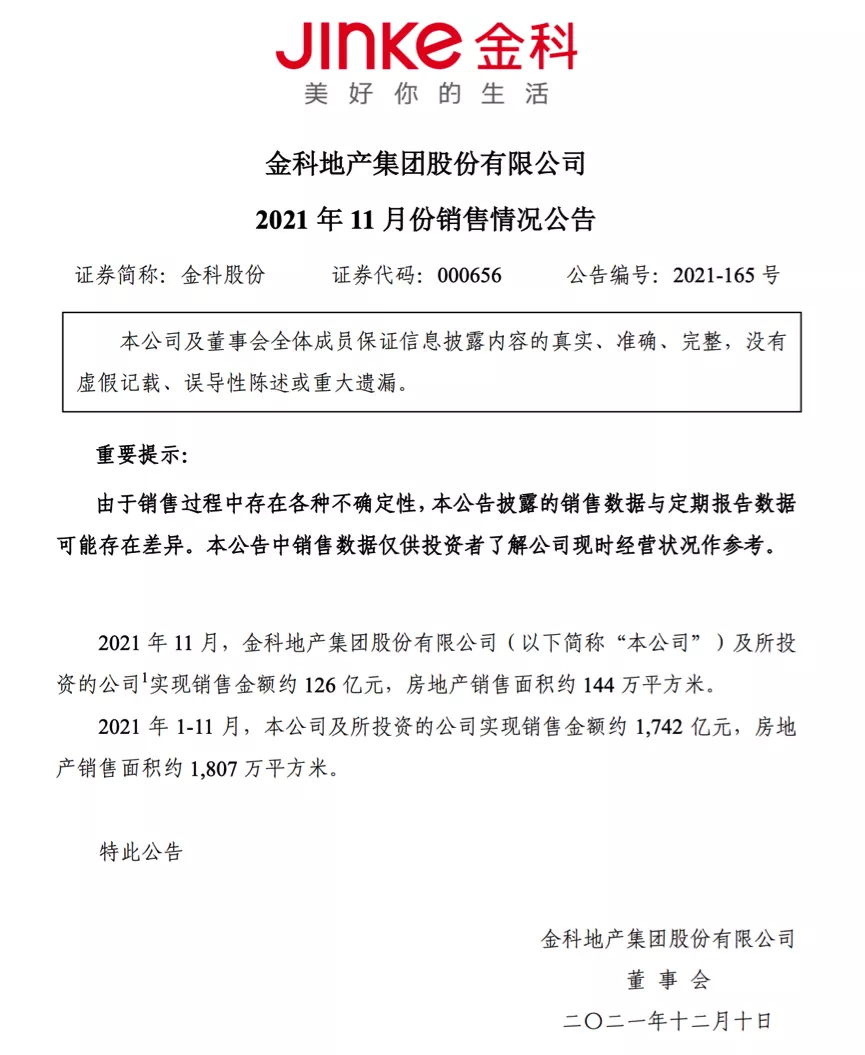

不过计划赶不上变化,从目前情况来看,金科似乎已经开始驶离增长快车道,进入下行阶段,截至2021年11月,金科仅实现销售额约1742亿元,要实现2500亿元的全年销售目标难度不小。

图片来源:金科股份官方公告

图片来源:金科股份官方公告同大多数房企一样,金科在高速发展的这几年,是以牺牲质量为代价。

根据其官方数据,当前金科主要土储集中在二三线及以下城市。

其2020年销售数据显示,金科股份三线城市销售占比达45%,四线城市销售占比则达到8%,三四线及以下城市销售占比过半。

而在其三季报数据中,2021年前三季度金科新增土地47宗,总建筑面积1,313万平方米,土地购置合同金额387亿元,其中大部分也以二三线为主。

这样的土储布局此前受三四线去库存和棚户区改造的两波时代红利,得以快速发展,实现规模增长。但如今随着棚户改造政策收紧,以及外部融资通路缩窄,押注这类城市的负作用不断显现,而金科股份正受制其中。

从负债结构来看:

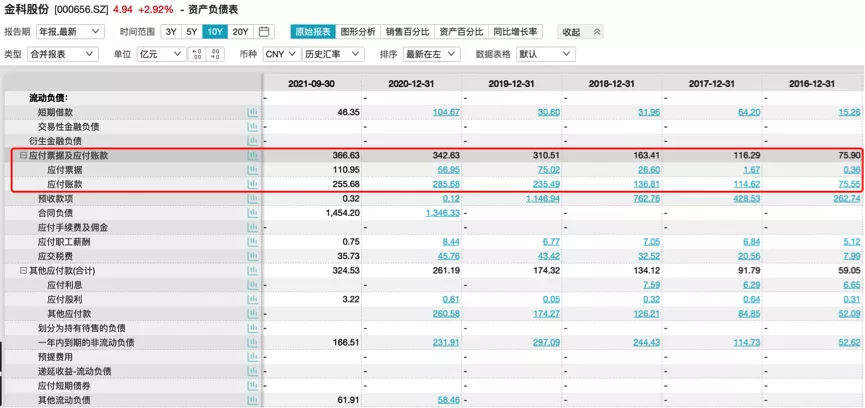

从2016年到2021年三季度,公司快速增长的同时,其应付账款也从70多亿增至255.7亿元,应付票据则从3586万元增至110.9亿元。

图片来源:万得股票

图片来源:万得股票此前的分析也提过,应付账款和应付票据为商业票据,属于经营负债范畴。同一般债务一样,也需要及时归还,如果算上这笔经营负债,金科300多亿账面资金可谓偿债压力不小!

再加上大额少数股东权益下的明股实债(相关内容可查看:金科股票,难以填满的坑),经营现状着实不够理想。这也难怪近期市场有声音质疑,金科出现商票、债券、信托等出现逾期。

尽管金科积极回应市场质疑,但就现状来看,债务压力和不佳的盈利能力,着实难以让市场放心,未来会不会跟隔壁蓝光发展一样,有待时间的检验。

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])