今天,分享一篇IPO观察|嘀嗒出行成也顺风车,困也顺风车,希望以下IPO观察|嘀嗒出行成也顺风车,困也顺风车的内容对您有用。

中国互联网风起云涌这些年,诞生了电商、外卖、网约车、新零售等一众新产业。而这些新产业背后,又往往有一段波澜壮阔的烧钱故事。

2014年1月,滴滴与快的率先掀起一场网约车大战,4个月时间双方烧钱20亿,但未分胜负。同年,Uber也宣布进入中国,同样是巨额补贴的方式杀入市场。

就在巨头们“杀红了眼”的2014年,诞生了另一家出行平台——嘀嗒出行(以下简称:嘀嗒)。

与其他出行平台不同,嘀嗒切入的是细分市场顺风车,也较好地避免了行业竞争下的烧钱大战。经过多年发展,如今嘀嗒已经成长为中国最大的顺风车平台。

2023年2月20日,嘀嗒向港交所递交IPO申请。

不过红星资本局注意到,这已经是嘀嗒第三次冲刺IPO了。此前分别于2020年10月和2021年4月两次提交招股书。

两次冲击IPO失败的背后,或许也暴露出嘀嗒在商业模式上存在的诸多问题。

↑资料配图 图据视觉中国

↑资料配图 图据视觉中国(一)

另辟蹊径的嘀嗒

嘀嗒能成为中国最大的顺风车平台,并不容易。

2014年9月,嘀嗒正式上线,推出行业1对1顺路拼车模式。

2015年2月,快的与滴滴合并,滴滴快速发展。滴滴成为涵盖出租车、专车、快车、顺风车、代驾及大巴、货运等业务在内的一站式出行平台。

这也让嘀嗒的顺风车业务一直“活在”滴滴的光环之外。

2018年,滴滴发生的两起顺风车恶性安全事件,于2018年8月下线整改顺风车业务,直到2019年11月才恢复。

当年的顺风车恶性事件对嘀嗒也有一定影响,不过影响相对较小,嘀嗒仅被暂停了一周就恢复上架。

这个时间差,也给了嘀嗒在顺风车业务上弯道超车的机会。

在滴滴基本没有参与到顺风车市场的2019年,据嘀嗒招股书显示,2019年嘀嗒交易总额(GTV)达到110亿元,其中顺风车交易额达85亿元,同比增长347.4%。

最新招股书数据显示,根据弗若斯特沙利文数据,按交易总额及顺风车搭乘次数计算,嘀嗒出行于2021年经营中国最大的顺风车平台。截至2022年9月30日,嘀嗒出行在全国366个城市提供基于APP的顺风车平台服务,拥有约1240万名认证私家车车主。

除了顺风车业务外,嘀嗒此后也做起了出租车业务。推出了出租车业务后,“嘀嗒拼车”还在2018年1月改名为如今的“嘀嗒出行”。

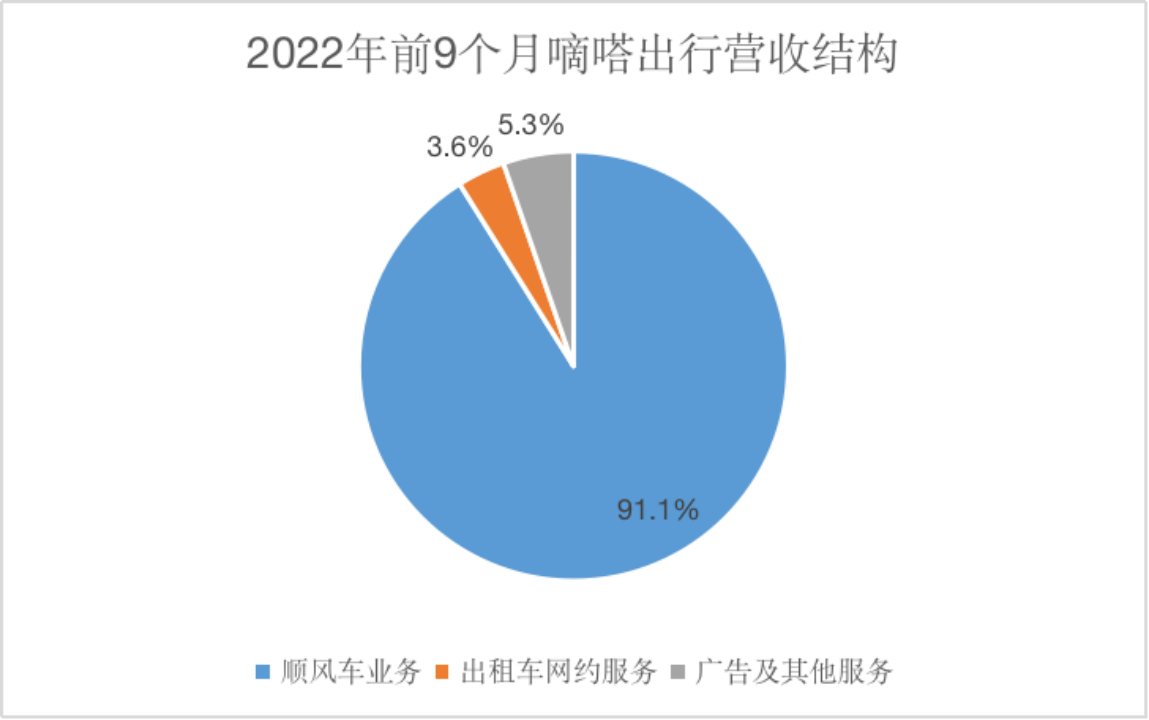

按收入结构划分,嘀嗒营收由三部分组成,顺风车业务、出租车网约服务以及广告及其他服务。

不过顺风车业务始终是嘀嗒的主要营收来源。招股书显示,2020年、2021年和2022年的前9个月,顺风车平台服务收入分别为6.72亿元、6.95亿元、3.9亿元,分别占同期总收入的89.1%、89%及91.1%。

↑来源:招股书、红星资本局

↑来源:招股书、红星资本局出租车和广告收入都相对较小,对企业的营收贡献也较少。

招股书显示,2020年、2021年和2022年的前9个月,出租车网约服务板块分别实现收入0.35亿元、0.33亿元、0.16亿元,占比分别为4.7%、4.2%、3.6%;广告及其他服务实现收入0.47亿元、0.53亿元、0.23亿元,占比为6.2%、6.8%、5.3%。

显然,嘀嗒过于依赖顺风车业务,企业营收结构也过于单一。单一的营收结构则会让企业的抗风险能力有所降低。

(二)

天花板不高、护城河不深

顺风车业务的AB面

靠着顺风车生意,也让嘀嗒实现了盈利。

招股书显示,2020年、2021年和2022年前9个月,嘀嗒调整后净利润分别为3.43亿元、2.38亿元、0.65亿元。

嘀嗒之所以能靠顺风车赚到钱,是因为该业务本质是信息服务的轻资产模式。

也就是说,顺风车模式下,嘀嗒不用承担养车等重资产开支,只是一个撮合顺风车交易的共享经济平台。

如此一来,轻装上阵,业务高速扩张,新增营收的边际成本也小于同行。

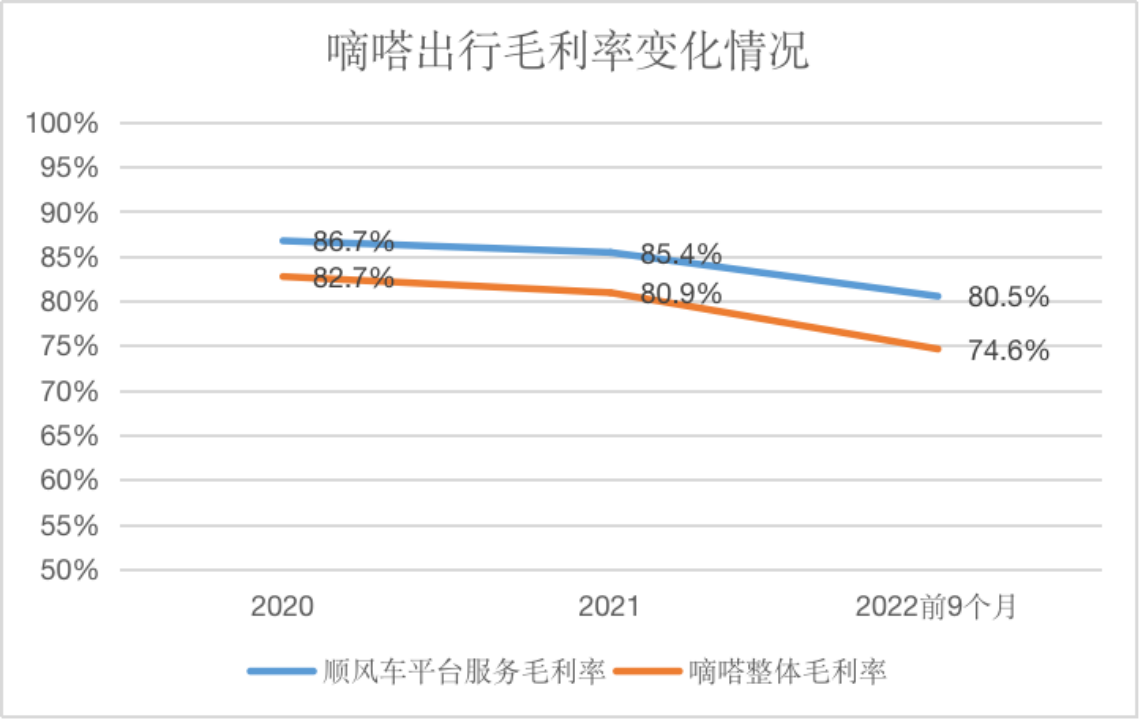

业务的低成本也体现在高毛利率上。招股书显示,2020年、2021年和2022年的前9个月,顺风车业务的毛利率分别是86.7%、85.4%和80.5%。

↑来源:招股书、红星资本局

↑来源:招股书、红星资本局不过,看似一门好生意的顺风车业务,也有充满挑战的另一面。

首先是细分市场天花板低。

顺风车市场规模与出租车、网约车相比差距巨大。据弗若斯特沙利文报告数据,2019年,中国共享出行市场规模约为2473亿元,其中顺风车市场规模约140亿元,占比5.7%,预计到2025年将增长至6.4%。这意味着,顺风车这门生意的天花板并不高。

其次是行业面临较大合规性风险。

2022年11月30日修订的《网络预约出租车经营服务管理暂行办法》规定网约车服务平台及该等平台上的司机需要取得若干执照及许可证,明确将顺风车排除于规定的发牌制度外。

在招股书的风险提示中,嘀嗒也表示,公司面临顺风车市场法规有关的不确定性因素,不遵守法规、发牌制度发生变动可能对其业务和经营业绩造成重大不利影响。

招股书显示,其顺风车平台累计接获57宗行政罚款,其中36宗后续已于截至本文件日期撤销。余下21宗行政罚款由5000元至3万元不等,合共约为55万元。

最后是行业竞争加剧。顺风车的门槛很低,其他运营商想进来抢用户,并非难事。

根据嘀嗒2020年首次提交的招股书显示,2019年嘀嗒以66.5%的市场份额占据这一细分市场的头名。而根据最新的招股书显示,2021年嘀嗒的市场份额跌至38.1%,仅领先第二名6.6个百分点。

嘀嗒在顺风车领域的竞争对手,包括滴滴、哈啰等一众玩家。

总的来说,顺风车这一轻资产模式确实让嘀嗒赚到了钱,但行业上限、政策变动、市场竞争又都在考验着企业靠顺风车赚钱的“可持续性”。

(三)

出租车网约服务、广告是第二增长曲线?

面对不具备足够想象空间的顺风车业务,嘀嗒能否从出租车网约服务或广告业务上找到新的业绩增长点?

首先从出租车网约服务看,招股书显示,2020年、2021年和2022年前三季度,出租车网约服务毛利率持续大幅下滑,分别为24.9%、7.7%和-47.7%。

对于毛利率的大幅下滑,嘀嗒解释称主要是加大了对出租车司机和乘客的补贴力度。

↑来源:APP截图

↑来源:APP截图不过从实际效果看,似乎并不理想。招股书显示,2020年、2021年和2022年的前9个月,出租车网约服务板块分别实现收入0.35亿元、0.33亿元、0.16亿元,占比分别为4.7%、4.2%、3.6%。该业务营收金额以及营收贡献均有所降低。

根据弗若斯特沙利文报告,2021年按出租车网约搭乘次数计,中国出租车市场中前五大线上出行平台的合计市场份额为3.81%,其中嘀嗒出行排名第二,市场份额为0.22%。

可以看出这个市场十分分散,“烧钱补贴”或许也很难让嘀嗒在这个市场上分得太多羹。

其次,从广告服务看,广告服务收入是企业通过向第三方商家出售APP内置广告位获取。

招股书显示2022年前三个季度,嘀嗒广告及其他服务收入总计0.23亿元,占总营收比重仅为5.3%。

广告的本质其实是流量经济的变现,嘀嗒作为一个打车平台,不管是用户打开频率还是用户使用时长都注定不会太高,这天然区别于社交平台或视频平台。所以这也就注定了广告业务不能给嘀嗒带来太大的想象空间。

目前来看,或许嘀嗒依然没能找到自己的营收第二增长曲线。

小结

天花板不高、护城河不深、想象空间不大。滴答似乎有些成也顺风车,困也顺风车。

第三次冲击IPO的嘀嗒,或许依旧很难打动资本。

红星新闻记者 刘谧

编辑 杨程