今天,分享一篇腾讯Q3开源节流两手抓,成本降2%净利增1%,希望以下腾讯Q3开源节流两手抓,成本降2%净利增1%的内容对您有用。

由于2022年宏观环境的变动,以及集团层面降本增效战略的推行,季度财务数据环比变化具备了一定参考意义。11月16日,腾讯控股发布2022年度第三度财报,该季度腾讯营收1401亿元,同比下滑2%,环比增长4.5%;净利润399.4亿元,同比增长1%,环比增长115%;非国际财务报告准则下,净利润322.5亿元,同比增长2%,环比增长15%。

值得关注的是,此次腾讯公告称,董事会决议将按合资格股东持有每10股股份获发1股美团B类普通股的基准,以实物分派的方式宣派由本公司透过Huai River及TML间接持有的约958,121,562股美团B类普通股的特别中期股息。

在今年腾讯二季度电话会上,针对市场传闻腾讯将出售美团股份的说法,腾讯高管在电话会议上回应称,腾讯出售美团股份的新闻是不正确的。对于投资组合,腾讯一直在优化,且非常重视向股东返利。

降本增效成果显著

此前在腾讯控股2022年二季度财报电话会上,腾讯董事会主席兼首席执行官马化腾表示,该季度大环境存在诸多挑战与不确定性,公司主动退出某些非核心业务,收紧营销开支,降低运营费用。未来聚焦于提升业务效率,努力开发新的收入来源,包括在视频号中推出信息流广告等。

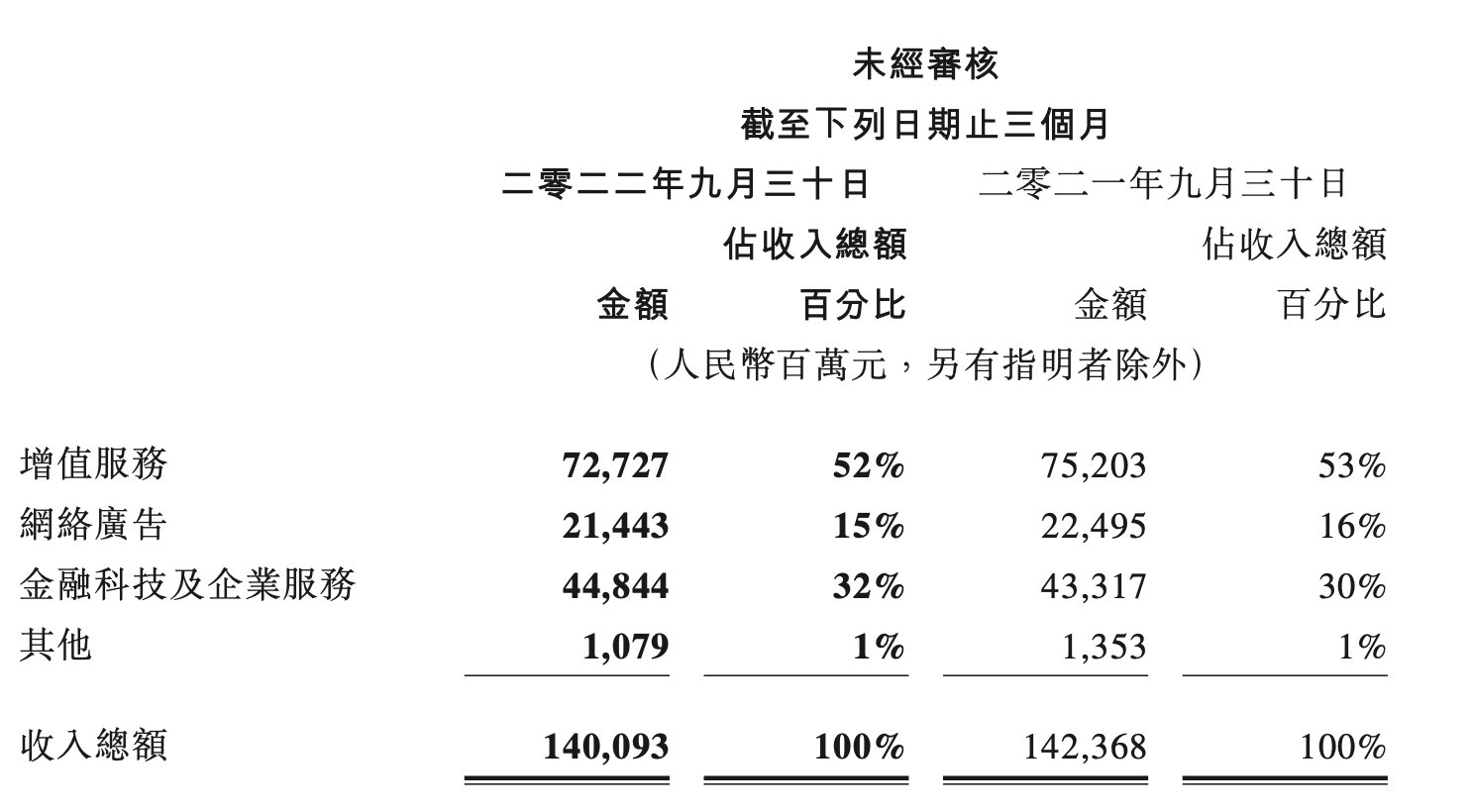

三季度财报数据显示,该战略渐显成效。该季度腾讯收入成本同比下降2%至781亿元,反映公司对渠道及分销成本、云项目部署成本及内容成本的严格把控,而服务器与频宽成本(特别是随视频号服务增长而产生的成本)增加。以收入百分比计,该季度收入成本为56%,相较去年同期总体保持稳定,获益于组织内部实施的降本增效措施,而被腾讯目前在重点战略领域的持续投入(尤其是视频号服务)所抵销。

从具体业务成本分布来看,增值服务该季度成本同比下降1%至351亿,主要反映视频号直播服务增长相关的收入分成成本增加及《VALORANT》电子竞技赛事的制作成本增加,而与音乐直播及游戏直播相关的收入分成成本以及渠道及分销成本减少。

网络广告业务成本该季度同比下降5%至115亿元, 反映对内容成本、移动广告联盟相关的渠道及分销成本的控制愈加严格, 而与视频号相关的服务器与频宽成本有所增加。金融科技及企业服务业务收入成本同比下降3%至299亿元,主要由于公司主动缩减亏损项目后云项目部署成本相应减少,以及实施的降本增效措施使企业服务相关的服务器与频宽成本减少。

同样被降本增效的还有销售及市场推广开支,该季度这部分业务成本同比下降32%至71 亿元,反映公司对组织内部的营销活动支出(尤其是与数字内容服务、企业 服务、游戏及工具类产品相关)愈加严格的把控。以收入百分比计,该部分开支由去年同期的7%下降至5%。

企服收入增长明显

由于该季度腾讯将重点置于“节流”,因此“开源”侧成绩显得不那么突出。

细分业务增长方面,三季度腾讯增值服务业务收入同比下降3%至727亿元。于持续进行的后疫情时代行业正常化期间,国际市场游戏收入增长 3% 至117 亿元,或以固定汇率计算增长 1%。由于行业过渡性的挑战导致付费用户减少,本土市场游戏收入下降7%至312亿元。

就单个游戏而言,受自2021年9月起生效的未成年人保护措施影响 ,《王者荣耀》及《和平精英》的收入减少, 而《英雄联盟手游》、《重返帝国》及《英雄联盟电竞经理》等最近推出的游戏收入增加。

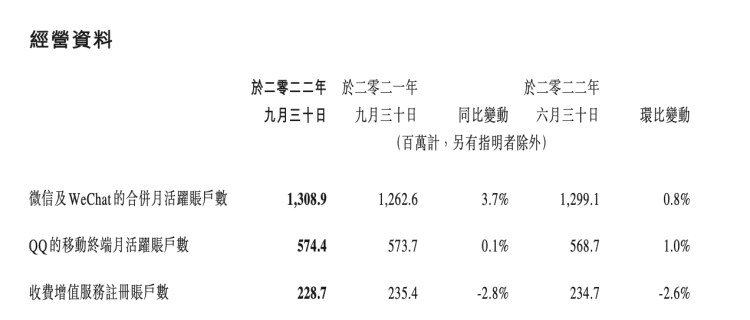

另外,该季度腾讯社交网络收入下降2%至298亿元,反映出视频号直播服务及音乐付费会员服务的收入增加,而音乐直播、游戏直播及视频付费会员服务的收入减少。该季度微信及WeChat月活13.09亿,同比增长3.7%;QQ移动终端月活5.74亿,同比增长0.1%;但收费增值服务付费会员数2.29亿,同比下降3%,且由于内容排播延后,腾讯视频付费会员数小幅降至1.20亿。

广告行业的疲软态势三季度仍在延续,财报显示,网络广告业务收入同比下降5%至215亿元,但同比下降比率较上季收窄,由于游戏、电子商务及快速消费品行业的需求改善,以及源自去年若干行业特有不利因素的逐渐消退。社交及其他广告收入下降1%至189亿元,反映出若干行业广告需求持续疲软,被视频号中信息流广告的需求所抵销。媒体广告收入下降26%至26亿元,反映出腾讯视频广告收入减少,乃主要由于受欢迎的电视剧投放较少,且去年同期举行了东京奥运会。

相较而言,金融科技及企业服务业务收入同比增长4%至448 亿元。主要受益于线上及线下商业支付活动的恢复,金融科技服务收入同比增速较上季有所提升。企业服务收入同比略有减少,反映公司目前持续致力于缩减亏损项目。

整体而言,该季度腾讯游戏业务持续承压,广告、金融、云等业务环比复苏,视频号商业化带来增量,同时也带来成本。广发证券预计腾讯将在今年四季度实现利润增速转正。