记者/俞瑶 刘谧

责编/任志江 编辑/杨程

11月18日,爱奇艺(IQ.US)公布了2021年第三季度财报,随后公司股价创造了历史新低。截至2021年11月18日收盘,爱奇艺报6.96美元/股,总市值54.93亿美元,较2018年5月的高点已下跌逾80%。

或许爱奇艺如今最大的问题在于,在短时间内难以激起投资人对企业未来的想象力。

时间回到2018年3月,彼时爱奇艺赴美上市在即。

当时龚宇接受媒体采访时,在被问到如何看待同行奈飞(NFLX.US)时,龚宇回答:“目前在国际市场上,奈飞算是成功的视频公司,奈飞最近五年给投资人印象太深刻了,是一个好的目标,不过爱奇艺的商业模式更成熟、更有优势。”

在之后多次采访中,爱奇艺高管也多次表示企业正对标奈飞,媒体与网友也习惯将两者放在一起探讨,爱奇艺甚至被称为“中国版奈飞”。

然而,这两家都是在美上市的长视频流媒体平台,在资本市场的表现却不尽相同。

奈飞股价总体呈一路高涨之势,而近期爆款剧《鱿鱼游戏》再次为其推波助澜。截至2021年11月18日收盘,奈飞报682.02美元/股,总市值3021.02亿美元,约为爱奇艺的55倍。

爱奇艺与奈飞股价走势图(月K线图)

爱奇艺与奈飞股价走势图(月K线图)上市前,爱奇艺对其商业化变现路径充满信心;而如今,爱奇艺在资本市场上与奈飞的差距越来越大。

红星资本局将结合爱奇艺2021年第三季度财报,聊聊爱奇艺如今的商业化变现上遇到何种局限?

收入端:主营业务收入乏力

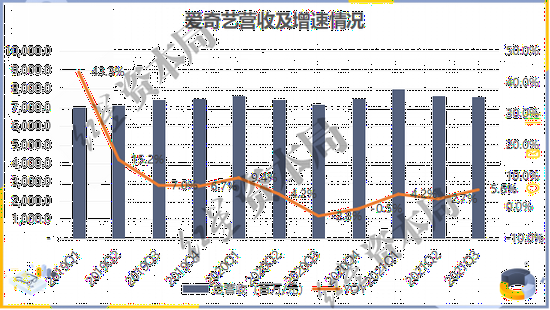

财报显示,2021年第三季度,爱奇艺营收为75.89亿元,较去年同期的71.88亿元,同比上涨5.6%。

但其实自2019第一季度开始,爱奇艺的营收增速出现明显下滑,且在2020年第三季度和第四季度,爱奇艺营收出现负增长。这意味着目前企业的营收能力受到较大压力,营收开始变得受限。

来源:公司财报、红星资本局

从爱奇艺的营收结构来看,主要分为四个部分,分别是会员服务、线上广告、内容发行及其他。其中,会员付费与线上广告为企业最主要的营收来源,占总营收比重超过70%。

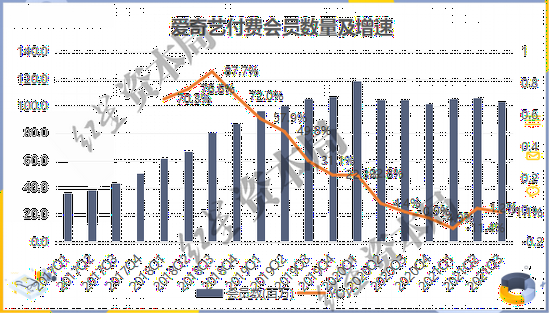

①会员收入:付费会员数天花板到了

从爱奇艺付费会员数量来看,在2019年第二季度,爱奇艺付费会员突破1亿大关,之后增速明显放缓;从2020年第三季度开始,连续三个季度付费会员呈负增长。

2021年第三季度,爱奇艺付费会员数为1.036亿,同比减少1.1%;较2020年第一季度的最高点1.19亿相差甚远。

这也意味着,爱奇艺近三年付费会员数量受到较大阻碍,难以突破瓶颈,这个数字也代表企业付费会员天花板恐至。

来源:公司财报、红星资本局

来源:公司财报、红星资本局爱奇艺或许早已意识到用户付费率再难提升,所以开启另一种提高会员收入的方式——提高单个用户的付费价格(ARPPU)。

2019年12月,爱奇艺在热播剧《庆余年》中推出“超前点播”服务。据片方在庆功宴上透露,该剧付费点播人数达520万人次,超前付费总金额达1.56亿元。

而继《陈情令》之后,超前点播服务一度成为行业内的普遍现象。国家广播电视总局监管中心发布的一份报告显示,2020年1月至8月,近六成首播电视剧和近三成重点网络剧提供超前点播服务。

但今年10月4日,诸多因素下,包括爱奇艺在内的多家长视频流媒体平台宣布取消超前点播。

在此背景下,后期爱奇艺单个用户付费收入将受到一定影响,如果没有优质内容提高付费率,会员收入恐怕会持续受限。

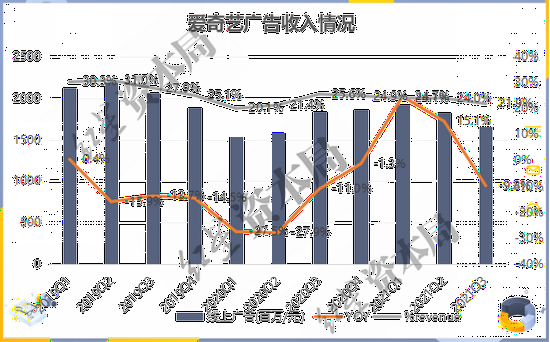

②广告收入:广告投放趋于饱和

从广告业务看,目前爱奇艺的广告加载率已经相对较高,甚至会员仍需观看广告已引发不少消费者不满。

但其实,爱奇艺的广告收入部分也已陷入长期困境之中。

来源:公司财报、红星资本局

来源:公司财报、红星资本局根据公司财报,2021年第三季度,爱奇艺广告收入为16.6亿元,去年同期为18.4亿元,同比下降9.8%。

从广告行业整体看,前两年在行业周期及疫情的影响下,使得整个广告行业进入寒冬;到今年年初,广告行业开始回暖;但今年下半年,国家开始严打“饭圈文化”,平台部分选秀节目也被暂停。

对于长视频流媒体平台来说,综艺无疑是天然的广告吸金石。但监管政策与行业形势影响下,广告商对于广告的投放预算更加谨慎,而爱奇艺想要后期在广告业务上大把“捞金”,可能性恐怕不大。

综上,对于爱奇艺来说,主营业务会员收入以及广告收入都已经出现增长乏力,如果不能突破营收瓶颈,企业自然就失去了营收想象空间。

成本端:停不下来的“烧钱”生意

对于长视频流媒体平台来说,生存之本在内容,当然,最烧钱的也是内容。

最初,爱奇艺主要是通过购买版权的方式获取内容,之后开始组建自制内容。但是无论是购买版权还是自制内容,都需要较大的投入;另外,真正的现象级爆款内容并不常见。也就是说,企业花了大量的钱来买或者拍内容,但不少内容并不能激起太大的市场浪花,也不能为企业带来收益。

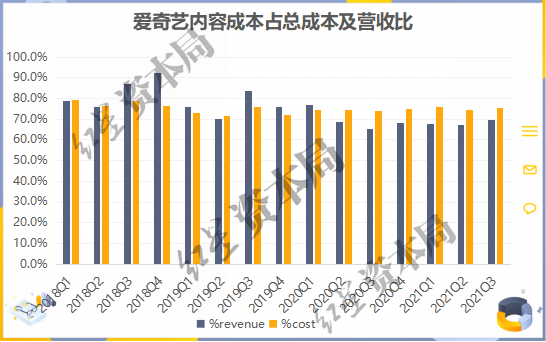

据财报显示,2021年第三季度,爱奇艺营收成本为70.28亿元,其中内容成本为53亿元;内容成本占总成本的比重为75.4%,占总营收的比重为69.8%。这也意味着,爱奇艺花费了大量的钱在内容上。

而回看爱奇艺往年的财报,也不难看出,内容成本的压力之下,爱奇艺早已“囊中羞涩”。

来源:公司财报、红星资本局

来源:公司财报、红星资本局2021年,爱奇艺内容成本占总成本的比重维持在74.2%~75.2%;与2020年相比,整体仍有小幅度上涨。

从企业毛利率来看,据财报,爱奇艺2021年第三季度毛利润5.6亿元,毛利率7.4%,上年同期为11.5%,同期毛利率下降较明显。总体来看,从2020年第二季度开始,爱奇艺毛利率逐渐提高,这说明爱奇艺的挣钱能力有了一定改善,但目前毛利率触顶仅为11.5%,之后又开始回落。

来源:公司财报、红星资本局

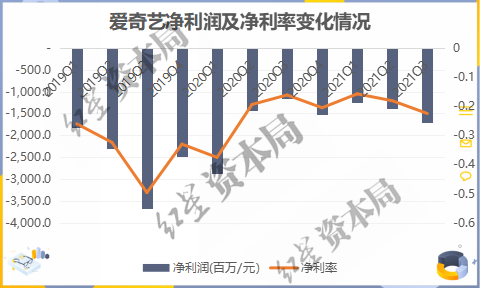

来源:公司财报、红星资本局另外,连年亏损已成为爱奇艺的标签之一。

据公司财报显示,尽管爱奇艺净利率在2020年第二季度、第三季度相继较上一季度有所提升,但2020年第四季度却不升反降;到了2021年第二季度、第三季度,亏损又再次扩大。

来源:公司财报、红星资本局

总结而言,一方面是由于居高不下的内容成本,让企业根本不能按下“暂停键”;另一方面是由于核心收入端遇到瓶颈,最终让企业一直难以实现盈利。内容如何与短期及长期商业化协同,这个问题,爱奇艺也探索了十余年。

起得最早的爱奇艺,为何却一路颠簸

龚宇曾经坦言:“这个行业太难了,它是艺术+科技+理性思维的一个综合……”

我们也将简单探讨爱奇艺为什么会那么“难”。

首先与国内同行对比,也就是我们常说的“爱优腾”:优酷背靠阿里,腾讯视频背后则是腾讯做靠山,而作为长视频三巨头中唯一独立上市的爱奇艺,显得有些“爹不疼,妈不爱”。

近年,优酷的MAU(月活跃用户数)开始出现明显下滑,局部掉落至第二梯队;但腾讯视频依然是一个强有力的竞争对手,对外有富豪老爹腾讯不断输血,对内有兄弟阅文集团(00772.HK)IP加持。腾讯视频高管就内容投入方面曾表示:“有钱,有1000亿的钱。”

其实与目前的第二梯队对比,也就是与芒果超媒(300413.SZ)、B站(9626.HK)相比,爱奇艺的劣势也相对明显。

芒果超媒精准定位于年轻女性、擅长做爆款综艺。综艺的优势在于广告吸金能力强,同时制作周期短,成本较低,这就使得芒果超媒拥有较高的毛利率;近年来,芒果超媒还在针对用户群体特征,搭建自有电商平台。因此,芒果超媒的商业化变现路径与爱奇艺并不相同。

而B站相比于爱奇艺优势在于,其营收结构更多元。游戏业务、直播业务都是B站的主要营收来源,另外由于B站的用户多以Z世代为主,这部分用户社区认同感强,黏性更强,付费意识也更强,因此与爱奇艺商业化变现上差异同样较大。

再次与跨界对手短视频相比,也就是抖音、快手两大短视频平台。根据Questmobile数据,截至2021年6月,抖音主APP用户数达6.45亿,快手主APP用户数达4.17亿。也就是说短视频用户体量已与长视频用户体量差异不大,都是用户使用最为广泛的娱乐平台。

从用户时长来看,Questmobile数据显示,2021年5月,抖音的日均使用时长为99.7分钟,快手的日均使用时长为99.26分钟,爱奇艺的日均使用时长仅为68.03分钟。短视频平台在用户使用时长上已经优于长视频平台。

来源:Questmobile、红星资本局

来源:Questmobile、红星资本局也就是说,用户的娱乐时间,更多被短视频这类跨界竞争对手所占据。从短视频平台的角度,营收主要来自广告、直播打赏、电商业务等,而用户生产内容的模式也极大降低了短视频平台的内容成本。

最后与国际头部流媒体平台相比,爱奇艺一直在对标奈飞,但其实爱奇艺或许没有办法成为下一个奈飞。从外部环境来看,之所以奈飞的付费率高,是由于在北美等地区,用户的付费教育养成较早,用户愿意为优质内容付费早已成为习惯;而在我国则是通过“大棒”法则,巨头先通过资本盘踞市场,再通过让用户“难受”的方式,使用户更为被动地接受付费。

从内容来说,奈飞除了拥有优质的导演创作团队外,还拥有好莱坞多年影响力背书。2020年奈飞出品的原创内容获得24项奥斯卡提名,就内容成就而言,爱奇艺与之差异较大。

综上,红星资本局把爱奇艺与其他流媒体平台做对比,其自身的局限已经显而易见。其实,无论是在内容还是在营销推广等方面,爱奇艺总是国内长视频行业中率先尝试吃“螃蟹”的人,总是走在“求变求新”的最前面,或许也能体现出企业想要突破瓶颈的焦虑与不安。

小结

对于爱奇艺来说,优质内容与商业变现并没有形成一个良性的正循环。用户观后即走,平台也愈发难以协调投入与产出比。虽然爱奇艺一直很努力,但盈利之路举步维艰。

无法突围的爱奇艺,只会愈加紧绷也愈加乏力。