未来尚未到来,但投资者无耐心等待。尽管元宇宙能否代表下一代互联网在业界尚存争议,但在金融市场已经成为时下追逐的热点。

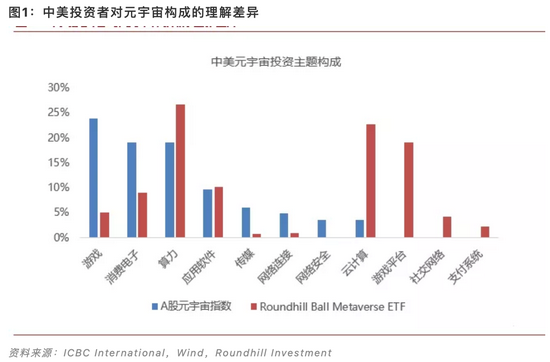

值得关注的是,在中国A股的元宇宙指数成分股中,游戏和消费电子占据了半壁江山,而美国元宇宙ETF(Roundhill Ball Metaverse ETF)却把算力、云计算和游戏平台作为投资核心。我们认为,上述差异化构成并不完全基于中国大型互联网公司不在A股上市的局限性,而更多折射出中美投资者对元宇宙的理解存在显著的差别。

中国投资者落棋于元宇宙的“沉浸感”,希望尽快推动元宇宙直接面向消费者的业务落地;而美国投资者则押注于长线的“系统性”,认为开放性底层设施的构筑自然会带来应用的爆发。两者基础投资逻辑的不同,大概率在投资表现上将反映为爆发时点的先后、投资回报周期的长短以及调仓的频繁。

此外我们发现,当前投资者往往聚焦于技术的阶段性发展,而相对低估贯穿元宇宙建设全周期的法律制度的重要性。元宇宙是与现实世界发生交汇的虚拟平行时空,技术上如何实现固然重要,但道德伦理的约束是另一个左右发展进程的关键变量,由此我们建议投资者密切关注互联网监管趋势,在元宇宙建设初期继续持有多元化投资的大型科技企业,同时不要忽略在网络安全、隐私计算、区块链等领域的提前部署。

中美投资者对元宇宙理解存在差异

我们对Wind最新发布的A股元宇宙指数以及美国Roundhill Ball Metaverse ETF的成分股进行整理分析,发现算力和应用软件是中美投资者达成较高共识的版块,但除此之外,中美投资者在布局元宇宙的侧重点存在显著不同(如图1所示)。在A股元宇宙指数中,游戏和消费电子(包括但不限于AR/VR)占比分别高达24%和19%,是当之无愧的投资焦点,而在Roundhill Ball Metaverse ETF中,两者占比仅为5%和9%。相较具体的元宇宙概念游戏,美国元宇宙ETF更热衷于投资支持游戏研发的游戏平台,占比达到19%,而中国A股目前缺乏成熟的此类标的。此外,A股元宇宙指数的云计算公司占比仅有4%,而美国ETF在云计算上的布局约为23%。

尽管中国的大型科技企业并不在A股上市可能是造成上述差异的一部分原因,但理论上拥有更多投资标的的港股市场并未出现元宇宙概念的爆发。因此我们认为,上述构成差异更多折射出的是中美投资者在对元宇宙的理解上的不同。按照游戏平台公司Roblox的官方说法,元宇宙产品应具备八大要素:身份、朋友、沉浸感、低延迟、多元化、随地、经济系统、文明。中国投资者落棋于元宇宙的“沉浸感”,押注消费者为追求沉浸式体验的实际投入增量,游戏和消费电子均直接面向消费者,游戏是增强认同感与使用黏性的超级数字场景,而消费电子是增强沉浸感的硬件载体。美国投资者则偏向于认为元宇宙是一个功能性完整的开放经济体,只需构筑好底层设施,内生经济循环即会自发开启。中国投资者更关注短期元宇宙落地的可能,而美国投资者则偏重长线的基础性布局。据此我们也可以判断,中国元宇宙的应用场景落地速度将更快,爆发期靠前,但伴随技术和模式更迭,可能需要频繁换仓;而美国投资者重点部署元宇宙基础设施与功能性平台,投资回报周期相对较长。

元宇宙建设不仅是技术问题,还是社会问题

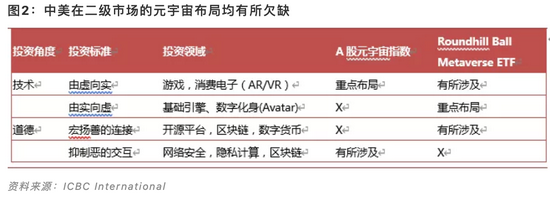

我们认为,目前中美投资者在元宇宙的布局尚不完整。(如图2所示)元宇宙不只是更沉浸式的移动互联网复刻,而是一个与现实世界发生交汇的平行虚拟时空,技术上如何实现是一个方面,道德伦理的约束则是另一个左右发展进程的关键变量。

从技术角度,元宇宙投资主要沿循 “由虚向实”和 “由实向虚”两个方向。由虚向实,对应的是从数字世界向物理世界的延伸,通过沉浸式的感官冲击,包括但不限于游戏、视频和直播等形式,以认同感吸引大量消费者加入,激发虚拟体验与现实世界的交互潜力。任天堂发布的增强现实游戏Pokemon go已经展示出虚实结合的多种玩法,比如借助任务模式引导玩家前往特定地点,或是与品牌联动发放限量版商品的入场券。沿循这一方向,值得投资的领域主要是增强数字体验的方式,也就是A股的追逐热点游戏与AR/VR。

由实向虚,指向的是从物理世界向数字世界复刻的过程。在移动互联网时代,文字、图片和视频均以2D形式呈现。而元宇宙为了尽可能拟真现实世界,需要通过激光雷达、3D建模等方式制作出更逼真的虚拟场景,高度还原现实世界的物理规则,过程中还包括对人的虚拟化(数字人)。这个方向的投资领域主要是基础引擎和数字化身(Avatar)等,而这一部分恰是美国元宇宙ETF的聚焦点。

从道德角度,元宇宙投资需要在两个维度展开。

第一是要宏扬善的连接。理性人在经济活动中的目标是自身利益的最大化,因而在元宇宙的建立之初,经济的可持续运行、生态的不断丰富离不开有效的经济激励机制。在移动互联网时代,信息不对称和交易成本的持续降低,已经使得以个人为单位的价值创造变得可行,开拓出全新的创作者经济模式。但由于互联网中间商利用市场地位捕获了超额价值,个体全方位释放价值的积极性有所降低。比如近期游戏开发公司Epic Games指控苹果通过垄断游戏应用商店收30%的“苹果税”,对游戏开发者的创新动力形成抑制。除了寄希望于政府的强制干涉,我们还可以通过技术改变这一现状,借助数字货币与区块链的激励机制实现价值的完整捕获与传递,让平台真正将收入控制权交还给开发者。

第二是要遏制恶的交互。传统游戏的虚拟空间由中心化的游戏公司缔造,“一键重启”模糊了生命权的界限,而虚拟财产尚未真正意义上属于个人,游戏公司拥有对个人虚拟财产的绝对处置权。因而在完全独立于现实的前提下,侵犯他人基本权利的行为通常不受限制。但随着元宇宙连接起物理世界与虚拟世界,NFT(非同质化代币)将数字商品标记为私人拥有,我们需要重新审视虚拟犯罪行为的边界。显然,我们无法容忍在虚拟世界中收藏的NFT艺术品被人抢夺(黑客入侵),也不能接受自己的所作所为时刻被人监视(隐私权侵犯)。因此,网络安全和隐私计算是元宇宙不可或缺的部分,甚至应该先行于技术的表达。我们发现,A股投资者已经关注到了网络安全这一主题,而美国的Roundhill Ball Metaverse ETF中尚未纳入。

元宇宙可能演进的三个阶段

根据我们访谈的专家描述,以现有人类科技水平为标准,要实现类似于《头号玩家》中的绿洲,算力等底层技术的突破还需要至少10年。但这并不意味着,元宇宙的实质性推动将面临十年的停滞。元宇宙之所以令人振奋,就是因为它让我们看到这些前沿的硬软件技术有了用武之地,并探讨了技术改变世界的多种可能性。因此,分阶段地理性看待元宇宙的演进趋势是必要的,不同技术的投资回报率以及投资回报周期也会由此呈现阶段性差异。

基于我们的理解,元宇宙的演进可能会经历以下三个阶段。但需要强调的是,元宇宙阶段的演化与元宇宙概念本身的存续仍然存在巨大的不确定性,我们建议投资者密切关注基础科学和底层技术的演进以及互联网监管的发展趋势,适时调整投资决策。

第一阶段(1~5年):虚实结合。在元宇宙的初级阶段,现有物理世界的生产过程和需求结构尚未改变,线上与线下融合的商业模式将继续以沉浸式体验的方式加速进化。以购置衣物为例,早期我们通过在电商平台上浏览图文评价的方式获取平面信息,买家秀与卖家秀成为调侃话题;如今短视频以及直播带货成为风潮,立体化互动式呈现衣物在不同模特上的效果,一定程度降低信息的偏误;未来在AR/VR技术的加持之下,我们有望直接看到衣服在自己身上呈现的视觉效果,从而做出更合理的购买决策。

所谓耳听为虚,眼见为实,从表面上看,沉浸感是一种丰富感官体验的形式,而从内核上分析,沉浸式体验其实秉承着和区块链类似的属性,即充分获取尽可能多的真实有用的信息,以此促进虚拟体验与现实世界的交互。

由此可见,这一阶段投资的关键领域在于沉浸式体验的工具,以及具有品牌合作能力的O2O龙头,目前多元化业务傍身的互联网龙头企业仍是主要受益对象。而随着AR/VR进入商用阶段,消费级产品的普及也将带给整个产业链广泛的投资机遇。

第二阶段(5~20年):虚实相生。数字化技术不仅将虚拟世界变得更真实,还将改造物理世界的生产过程。Mob研究院的数据显示,截至2020年12月,受疫情影响,全年人均每天使用手机时长达到了5.72小时,除去睡觉时间(假设8小时)大约占全天时间的36%。我们预测在第二阶段人们在虚拟空间的时间占比有望上升至60%,一方面,人工智能、大数据、工业智能化等先进技术极大提升了生产效率,现实世界的劳动力需求锐减;另一方面,虚拟世界的内涵不断丰富,不仅是娱乐,我们的工作生活也逐步向元宇宙迁移。人工智能、仿生人、基础引擎等相关业务将正式进入商用变现阶段。

第三阶段(20年以上):虚即是实。元宇宙的终极形态是人类永生,即人类借助脑机接口的交互技术上传整个大脑到虚拟空间,而彻底摆脱物理躯壳的束缚。届时,人类在虚拟空间的时间占比可能接近100%,而人类的生理需求也将不断降低,取而代之是完整的精神意识。这一状态下,目前物理世界关于衣食住行的生产可能将完全失去意义,元宇宙甚至不需要再在虚拟世界模拟现实种种,而是直接向人类神经元提供相应效果的感官刺激,但这也必将面临道德伦理的重审。在“脱碳入硅”的过程中,人类或许最终能在技术的突破下克服对自身存在的恐惧,进化为更高维的生命体。

(程实系工银国际首席经济学家、董事总经理,高欣弘系工银国际金融科技分析师)