原标题:流动性经济学|就业如何成为美联储退出QE的“绊脚石”

对于美国社会和白宫政策而言,分配是主要矛盾。对于美联储而言,就业是主要矛盾。二者的连接点在于,“最大就业”——美联储货币政策“双重使命”之一——是实现分配正义的最有效途径之一。

就业与工资的群体差异

依据族裔、学历、行业、是否全职、年龄和性别等维度,可将劳动者划分为弱势群体和优势群体。弱势群体包括:非裔、西班牙裔等边缘族裔;高中及以下学历就业者;个人护理、运输等低薪服务业从业者;兼职,或拿小时工资劳动者;25岁以下年轻就业者和女性。当然,不同组别内部,弱势群体与优势群体的差异也是不同的。

劳动力的群体差异可分别从失业率、劳动参与率和工资水平的高低(或涨幅)来考察,也可以考察波动性和周期敏感性。一般而言,弱势群体的失业率更高,劳动参与率和工资水平更低,且具有高波动或高贝塔特征,即对经济波动更敏感(Aaronson等,2019)。

例如,当经济遭遇负冲击时,非裔和西班牙裔劳动者的失业率的平均增幅远高于白人。阶层分化还体现在时间维度。弱势群体往往是最先被解雇和最后被雇佣的——在劳动市场复苏的早期(失业缺口为正),受益的主要是优势群体,只有当劳动力市场呈现出“高压”(high-pressure)状态(失业缺口为负)之后,弱势群体才更加受益。他们与优势群体的失业率差距会缩小,工资涨幅甚至更高。所以,劳动市场的高压状态维持地越长,就越有助于推动社会阶层的公平。

在所有导致就业分化的因子中,族裔、受教育程度和年龄的显著性高,性别差异不显著。

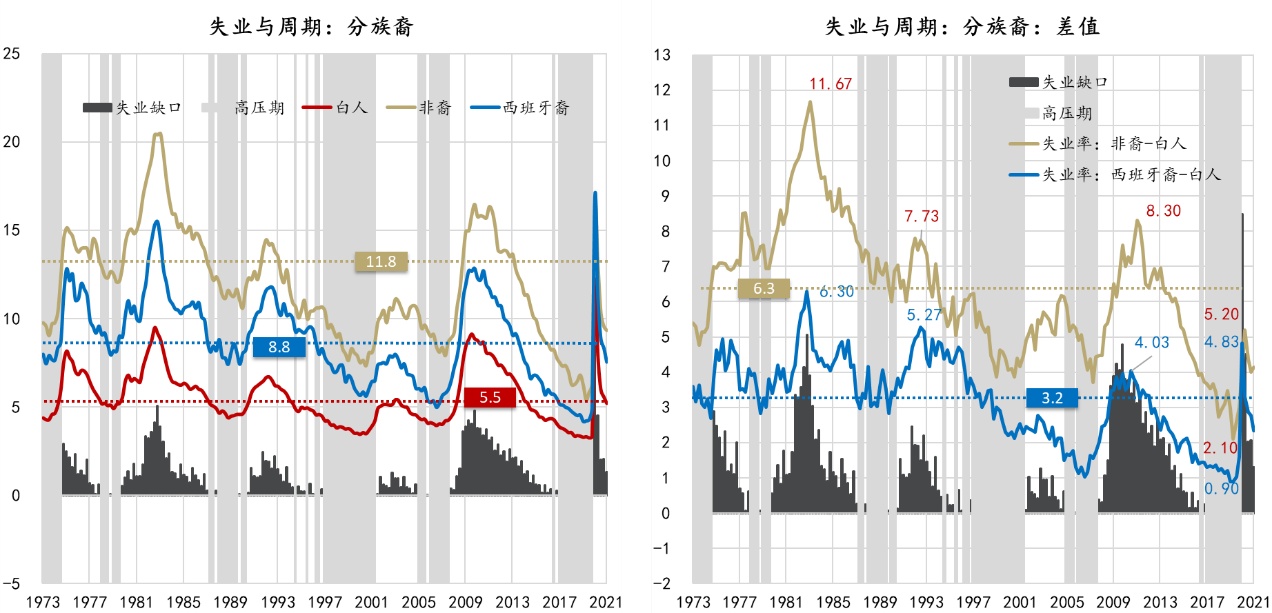

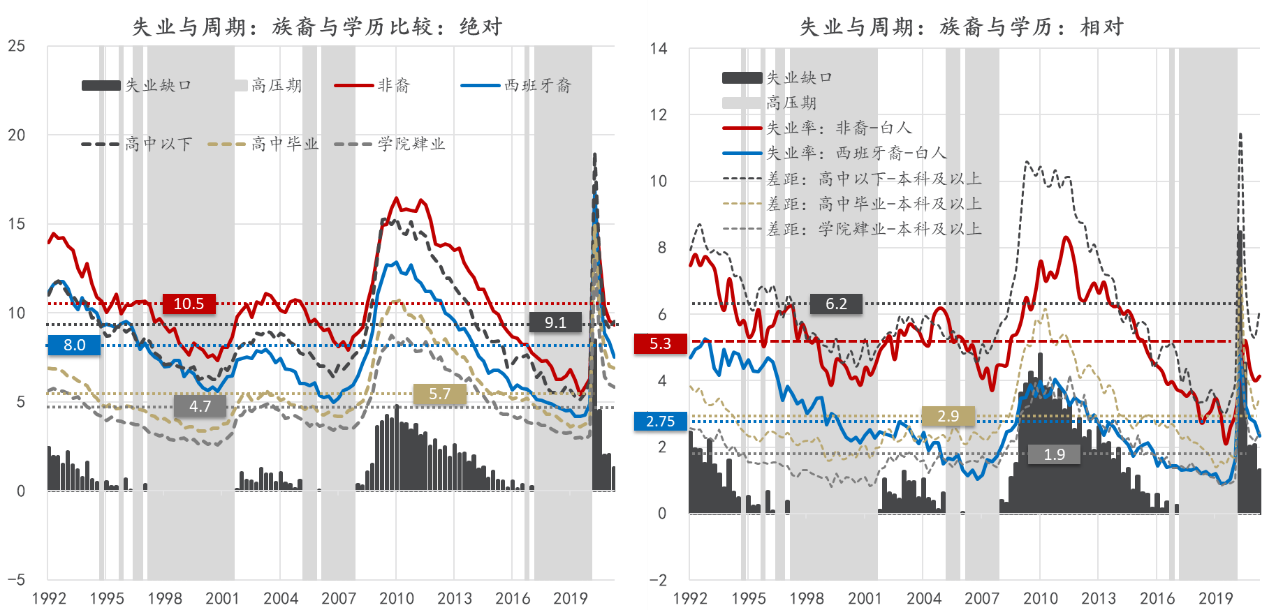

分族裔来说(

图1

),近半个世纪,非裔和西班牙裔失业率在任何时点都高于白人,相对失业率的平均值分别为6.3%和3.2%。相对失业率具有显著的逆周期特征,在经济衰退期间(失业缺口为正),非裔和西班牙裔的相对失业率更高。

比如,在1980-1983年沃尔克治理通胀期间,所有族裔的失业率都快速攀升,但非裔的相对失业率从1979年底的7%升至11.67%的历史性高位,西班牙裔则从2.8%升至6.3%。2008年全球金融危机也显著加剧了就业的种族分化。新冠大流行之前,种族分化已经降至历史性低位,非裔和西班牙裔的相对失业率分别为2.1%和0.9%。新冠期间,又分别上升至5.2%和4.8%。截止到2021年6月,已分别下降至4.1%和2.3%,两倍于疫情前。

图1:就业的种族差异

数据来源:BLS,CBO,CEIC,东方证券财富研究

按学历将劳动划分为:高中以下、高中毕业、学院肄业和本科及以上(包括研究生学位),也能观察到类似的群体差异——学历越高,失业率水平和周期敏感性越低(

图2

)。近三十年绝对失业率平均值从高到低依次为9.1%、5.7&、4.7%和2.8%。

“高中以下”的相对失业率显著高于“高中毕业”和“学院肄业”两个群体。近三十年来,“高中以下”的相对失业率为6.2%。“高中毕业”和“学院肄业”的相对失业率的均值分别为2.9%和1.9%。不同学历层次劳动者的周期敏感性也有显著差异。“高中以下”群体的周期敏感性远高于其他三组,在全球金融危机和新冠大流行期间,其相对失业率均超过10%。

图2:就业的学历差异

数据来源:BLS,CBO,CEIC,东方证券财富研究

种族和学历比较而言,低学历在劳动力市场上的相对劣势更加显著,且有加剧的趋势。将五个相对弱势群体的失业率进行比较会发现(

图3

),绝对失业率从高到低的次序为:非裔>高中以下>西班牙裔>高中毕业>学院肄业;相对失业率的排序为:高中以下>高中毕业>学院肄业>西班牙裔。公平总是相对而言的,教育是划分阶层更重要的维度。

“高中以下”和非裔都是各组中最弱势的群体,前者的相对失业率比后者高1个百分点。上世纪90年代初至2008年,两个群体的相对失业率水平和走势紧密相连,“高中以下”略微高于非裔,但全球金融危机之后,两者出现了明显的背离。

无论是大危机,还是大流行期间,“高中以下”群体的相对失业率的上升幅度都更加显著。在大危机期间,“高中以下”群体的相对失业率从5%升至11%,非裔从3.7%升至8.3%。大流行期间,前者从3%升到了11%,后者从2.1%升到了5.2%。

比较“西班牙裔”和“高中毕业”和“学院肄业”的相对失业率也可以发现类似特征。西班牙裔的平均绝对失业率高于后两者,平均相对失业率位于后两者之间——“西班牙裔”为2.75%,“高中毕业”为2.9%,“学院肄业”为1.9%。上世纪90年代至本世纪初,“西班牙裔”的相对失业率一直高于后两者,但下行趋势更明显,所以,截止到全球金融危机之前,其相对劣势地位已经低于后两者,目前大致与“学院肄业”相当。由此可见,“知识改变命运”。

图3:就业的族裔差异与学历差异的比较

数据来源:BLS,CBO,CEIC,东方证券财富研究

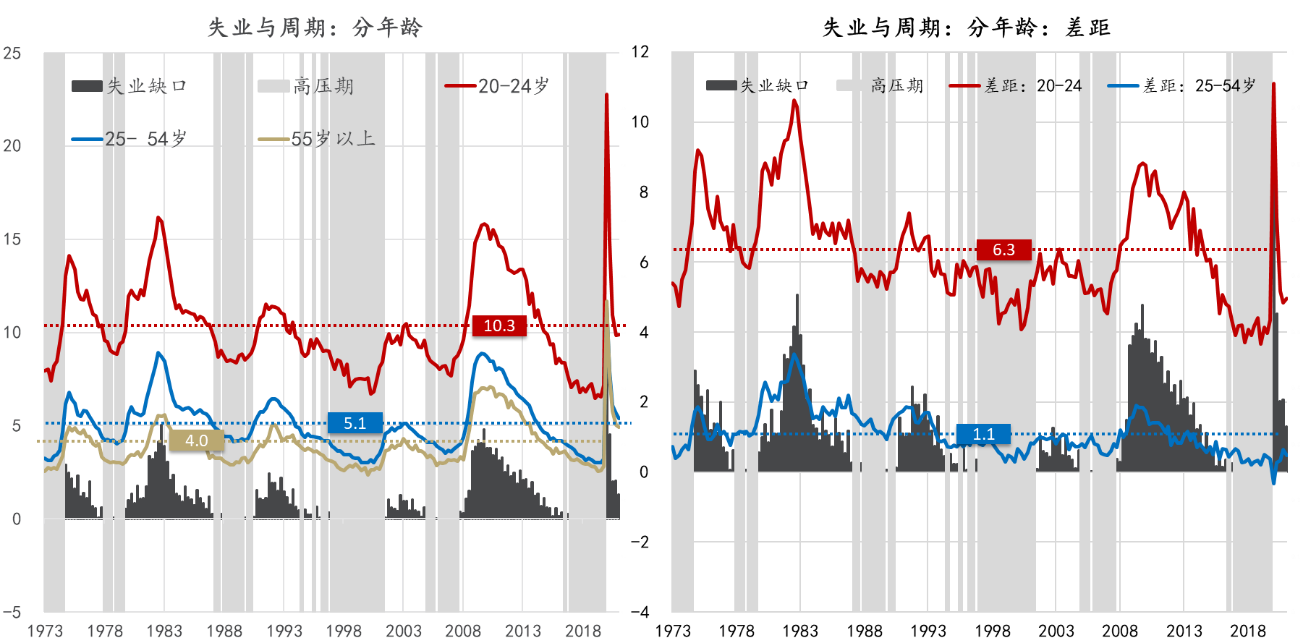

分年龄段而言(

图4

),20-24岁劳动者的失业率显著高于25岁以上年龄段(25-54岁和55岁以上)。平均而言,近半个世纪以来,20-24岁劳动者的失业率为10.3%,相对失业率为6.3%。

不同年龄段劳动参与率的差异既不能解释相对失业率的差异,也不能解释相对失业率的波动。1973-1983年,20-24岁与25-54岁龄段的劳动参与率水平相当,期间处于升势,均值约75%。

1984年之后,两者出现了背离,虽然都在下降,但前者下降幅度更大。截止到2020年2月,22-24岁劳动参与率已经下降到72%,后者仍为83%。

1984年之前,虽然两者劳动参与率相当,但20-24岁劳动者的相对失业率和周期敏感性依然较高。1984年之后,虽然20-24岁的劳动参与率在下降,但相对失业并不仅没有扩大,反而呈下降态势。类似的,20-24岁劳动参与率一直高于55岁以上人口,但前者的绝对失业率和相对失业率都要高于后者。所以,不同年龄段失业率的差异并非统计意义上的,本身就反映的是就业的竞争力,而这背后又是人力资本的积累。

图4:就业的年龄差异

数据来源:BLS,CBO,CEIC,东方证券财富研究

分性别而言,1973年以来,男性与女性的平均失业率基本相同,分别为6.28%和6.33%,但男性失业率的周期敏感性略高于女性。例如,2009年底,男性失业率升至11.0%,女性升至8.5%,二者相差3.5个百分点。

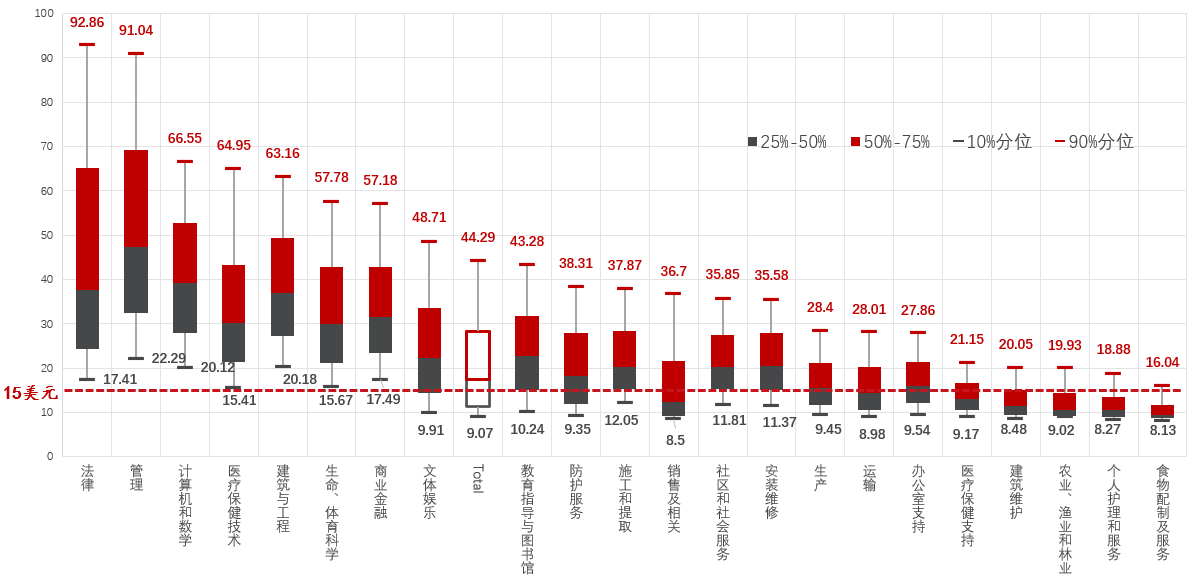

美国劳动市场的群体差异还可以从工资维度去观察(

图5

)。分行业而言,法律、管理、计算机与数学、医疗、生命科学等都属于高薪行业,农业、个人护理及服务、食物配置及服务等属于低薪行业——中位数工资低于拜登政府计划推动最低工资(15美元/小时)。

图5:工资的行业差异

数据:BLS,May 2019 National Occupational Employment and Wage Estimates,东方证券财富研究

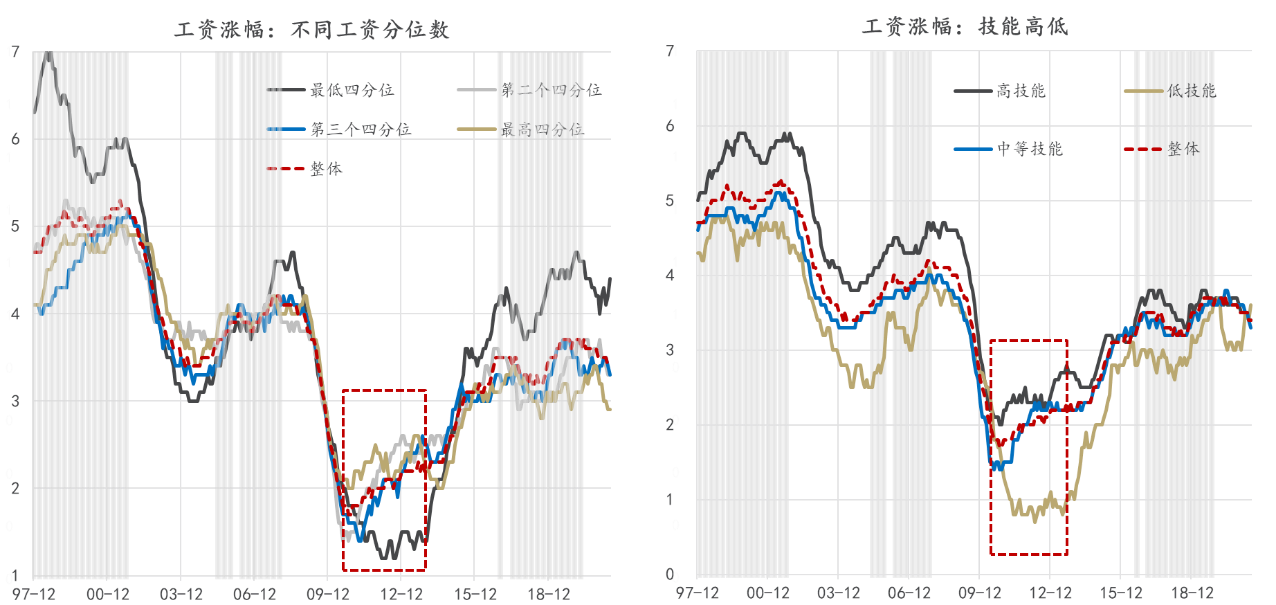

上世纪70年代中叶是美国劳动市场结构分化的关键节点。近半个世纪,无论是从族裔、学历、行业,还是从工资高低角度划分,优势群体与弱势群体的工资水平的“剪刀差”都在扩大。弱势群体的工资涨幅更低,波动性更大,随经济周期触底反弹的时间更为滞后,但在劳动市场高压期,其涨幅的提升速度也会更快(

图6

)。由此可见,烫平经济波动,实现充分就业,有助于缩小贫富分化。由于劳动收入是美国居民收入的主体,缩小劳动收入的差距仍然是缓解贫富分化的最有效手段。这就要求有针对性地消除种族歧视,提升弱势群体的受教育水平。

图6:不同群体工资涨幅比较

数据来源: Atlanta Fed;东方证券财富研究 说明:阴影部分为劳动市场“高压”期,产出缺口为负。

社会流动性的下降和群体差异

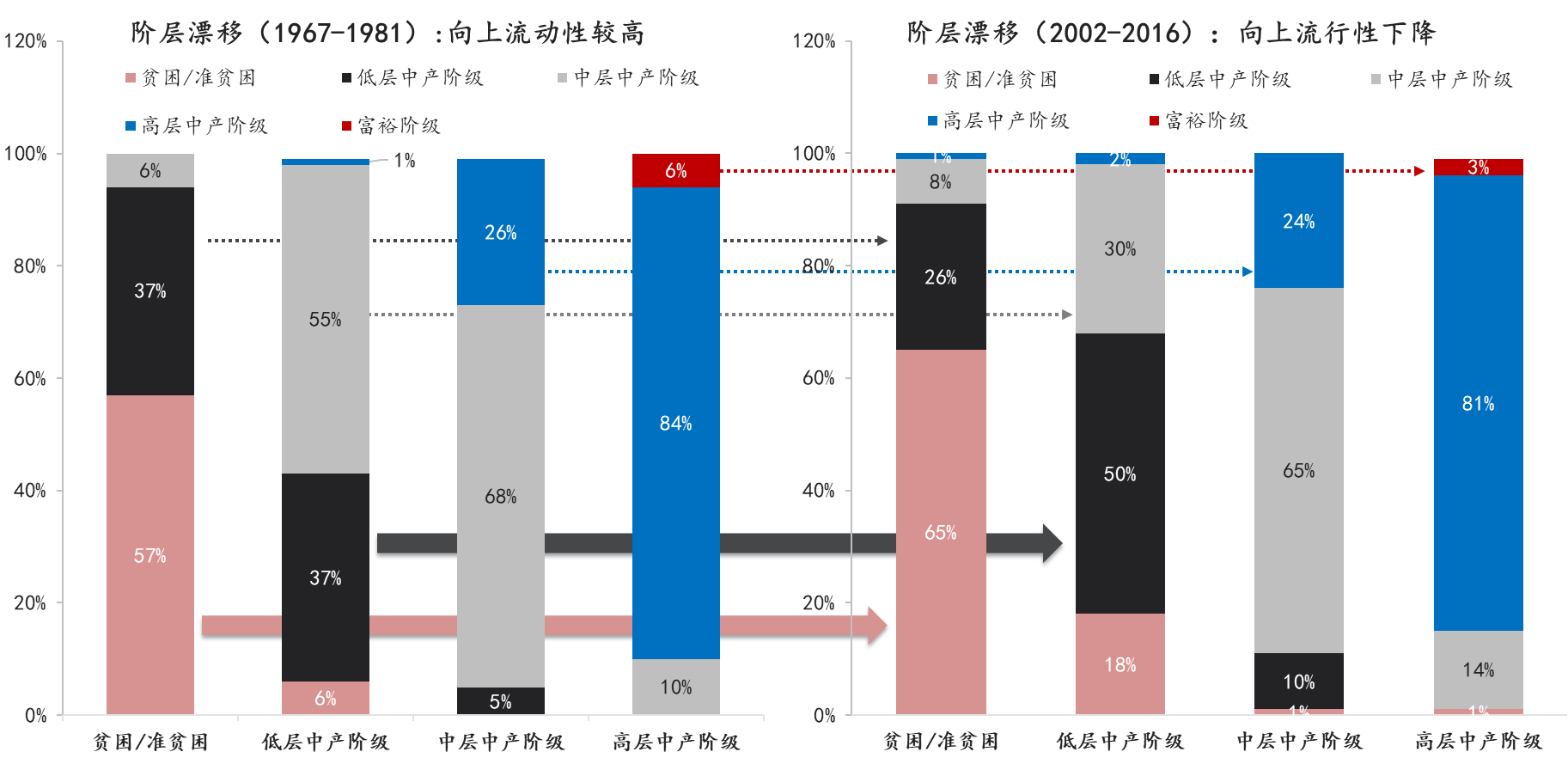

劳动市场不公平的直接结果就是社会阶层向上垂直流动性的下降和群体差异的扩大(Rose,2020)。比较1967-1981年和2002-2016年社会阶层的流动性可发现,所有阶层向上跃迁的人口比例都在下降,而且,所处的阶层越低越困难;反之,所有阶层向下流动的比例却在上升,且阶层越低概率越高(

图7

)。

贫困或准贫困阶层维持原状的比例从57%增加至65%,升至中产阶级的比例从43%下降至35%。低层中产阶级维持原状的比例从37%增加至50%,升至更高阶层的比例从56%下降至32%,向下流动的比例从6%增至18%;高层中产阶级维持原状的比例从68%下降至65%,但向上流动的比例从26%下降到24%,反而向下流动的比例从5%增加至11%;高层中产阶级维持原状的比例从84%下降至81%,变为富裕阶层的比例从6%下降到3%,向下流动的比例从10%增至15%。

图7:美国社会阶层的漂移

数据来源:Rose,2020. Brookings Institution,东方证券财富研究

可见,本世纪以来,所有阶层向上的流动性都在下降,但贫困/准贫困和低层中产阶级下降的幅度更明显;所有阶层的向下的流动性都在增加,增加的幅度随阶层的上升而递减——低层中产增加了12个百分点,中层中产增加了6个百分点,高层中产增加了5个百分点。

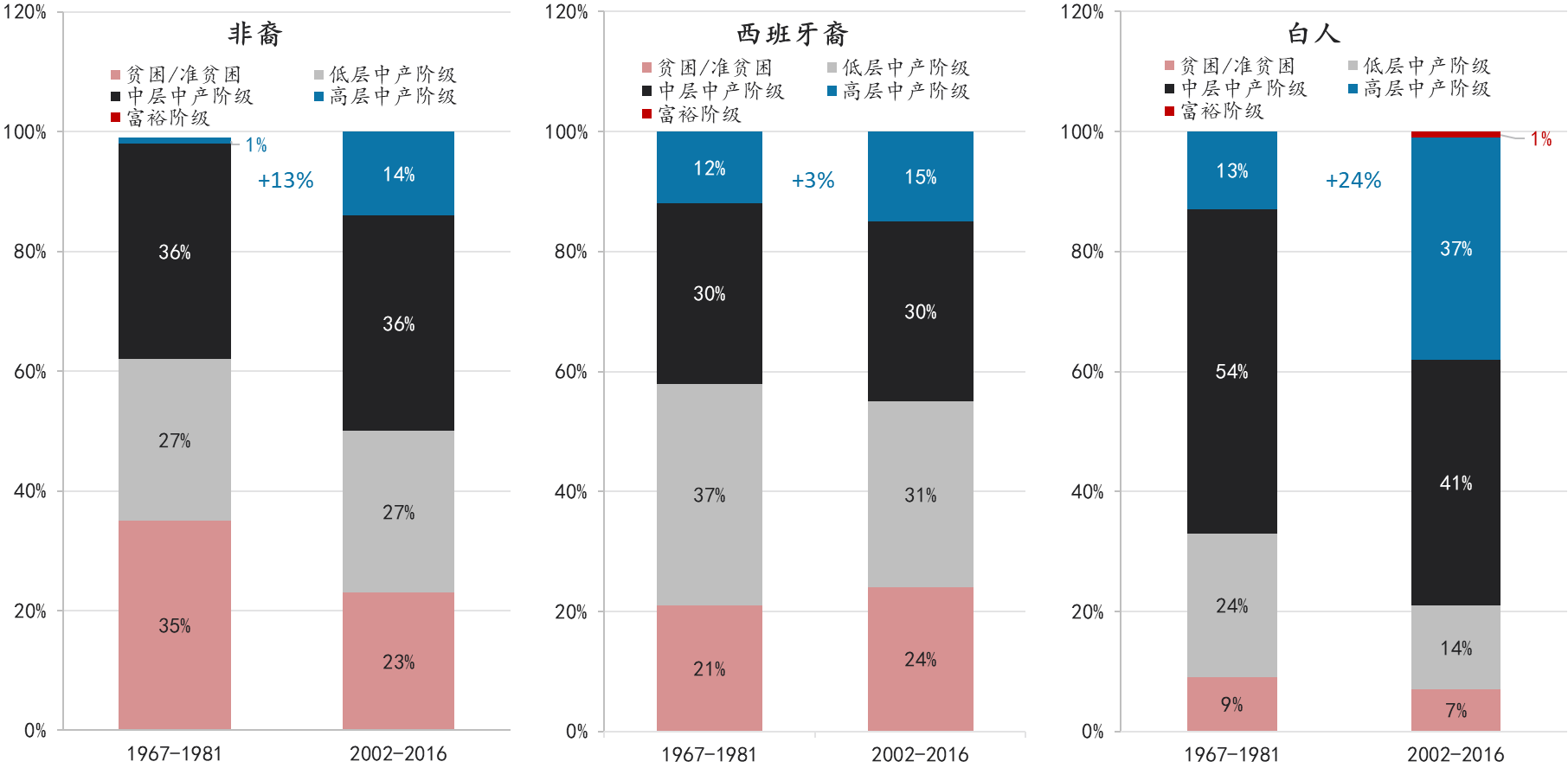

分族裔看(

图8

),在任意时间段,相比白人而言,非裔和西班牙裔在低层中产及以下阶层分布比例都比较高,在中层中产及以上阶层分布的比例则更低。两个时间段比较而言,西班牙裔整体状况在恶化,贫困/准贫苦比例增加了3个百分点;非裔和白人的贫困/准贫困人口比例都有所下降,差距主要体现在高层中产阶级占比的变化上,非裔从1%增加至14%,白人则从13%增加至37%。

图8:社会向上流动性的下降:按族裔划分

数据来源:Rose,2020. Brookings Institution,东方证券财富研究

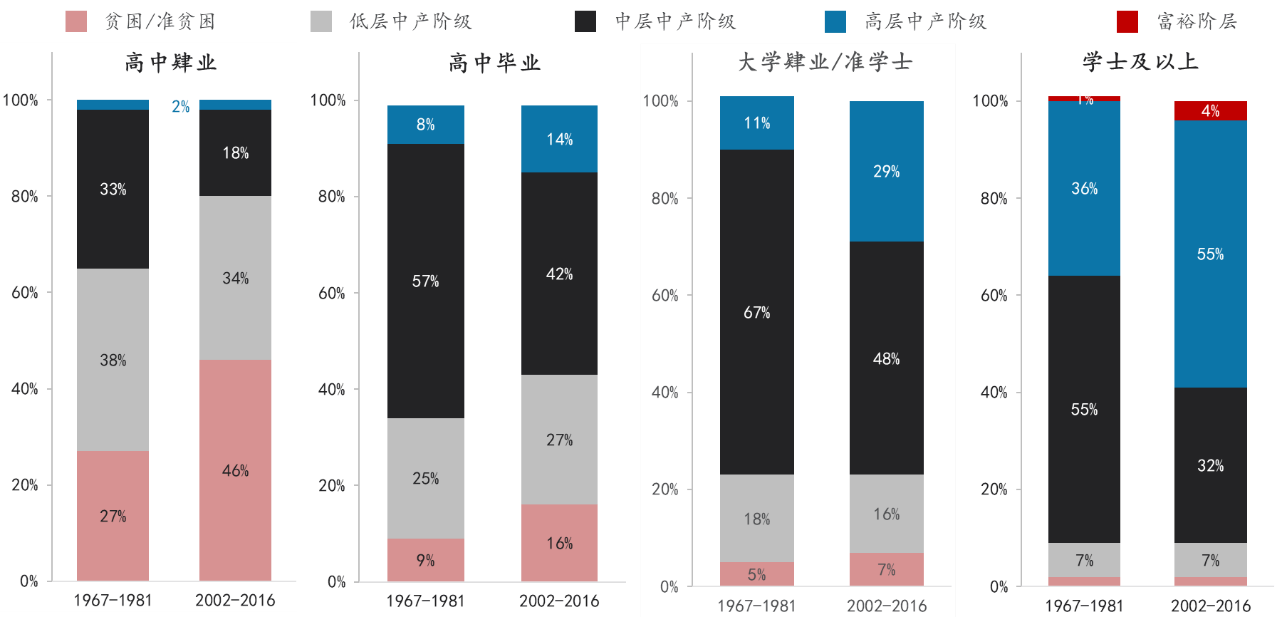

分学历而言(

图9

),可得到类似的结论,高中肄业或高中毕业的弱势群体分布在贫困/准贫困阶层和低层中产阶级的比例显著高于高学历人群。与上世纪相比,就在中层中产及以上阶层分布的比例而言,高中肄业从35%下降至20%,高中毕业从65%下降至56%,大学肄业/准学士和本科及以上学历维持不变;但是,他们在高层中产及以上阶层分布的比例大幅提升,尤其是对于本科及以上学历人群。

图9:社会向上流动性的下降:按学历划分

数据来源:Rose,2020. Brookings Institution,东方证券财富研究

奥肯早在1973年就考察了劳动力市场状态(高压或松弛)与阶层流动性的关系。他认为,失业率从5%下降至4%,不仅为1%的劳动力创造就业机会,还有助于社会向上垂直流动性的提升和人力资本的积累(Okun,1973)。这正是美国当下所欠缺的。

就业是美国国内最大的政治。在2020年新货币政策框架下,“最大就业”是美联储最重要的政策目标。

虽然6月官方失业率已经下降到了5.9%,但这实际上低估了真实失业水平。在中期货币政策报告中,美联储提到,美国劳工统计局估计,如果考虑自疫情爆发以来退出劳动力市场的工人,以及被错误归类为非参与者的临时裁员工人,6月份的(实际)失业率约为8.7%,高于官方失业率2.8个百分点。这远远高于美联储收紧货币政策的触发条件(6.5%是重要门槛)。并且,边际上还出现了停滞甚至是倒退的情况。

美联储的目标是实现最大充分就业,而非最小失业率,后者未考虑劳动力参与率的变化。“没有一个单一的劳动力市场指标能够准确地捕捉到就业缺口的大小,或识别出在不给通胀带来过度上行压力的情况下,强劲的劳动力市场何时能够持续。”就业是最大的民生问题,从而也是重要的政治任务。没有真正的充分就业,就不可能有效地消除歧视,缓解贫富分化。

由于政策救助和潜在的安全隐患,就业的恢复偏慢,劳动参与率较疫情前低2个百分点。与趋势线相比,16岁以上劳动人口绝对就业数量尚有900万缺口。结构方面,受疫情影响显著的服务业和原油和汽车价格上涨影响显著的交通运输业复苏最慢;低薪岗位和非裔等少数裔弱势群体的就业形势也更为严峻,而这些正是助推民主党入驻白宫的重要力量。