原标题:哪些光伏企业最能赚钱?

图片来源:pexels-Dimitri C

图片来源:pexels-Dimitri C2021上半年,哪些光伏企业赚钱能力最强?

一看净利润,二看毛利率。

本期内容,黑鹰光伏统计的数据聚焦于制造环节,没有统计光伏电站运营商的数据。无疑,供应链的博弈、产品价格的持续上涨,让产业链不同环节的经营业绩明显分化。

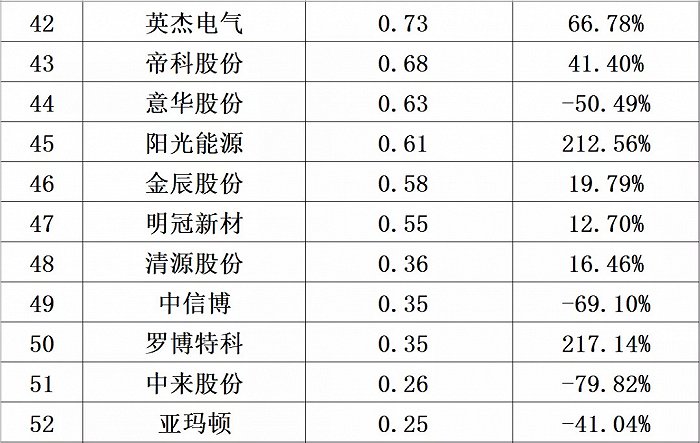

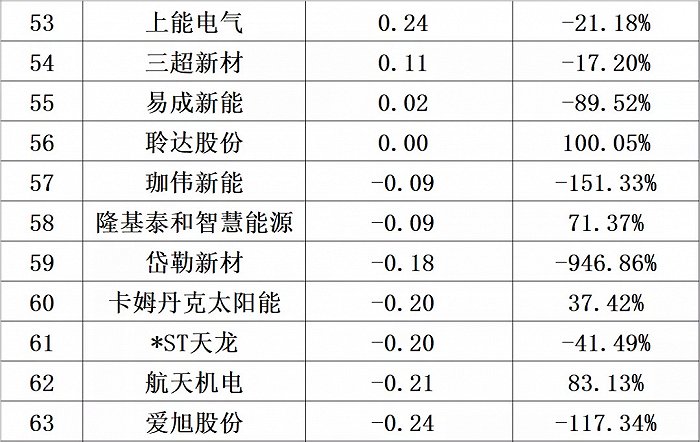

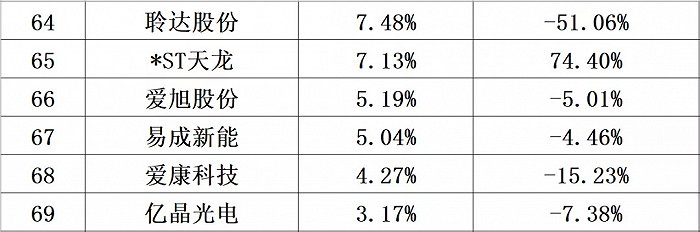

整体来看,2021年上半年,69家光伏制造企业总计创造净利润279.58亿元,同比增长67.62%,整体仍保持快速增长趋势。

我们注意到,前十名光伏制造企业净利润合计达208.48亿元,占整体的比例达74.57%,前二十名企业净利润占比达94.13%。

此外,上半年前21名光伏制造企业净利润均实现正增长,其中10家企业净利润增幅在100%以上,增幅前两名均为多晶硅企业,第一名新特能源,净利润同比增长了70565.25%,第二名大全新能源净利润同比增长了708.33%。

上半年,还有18家光伏企业净利润出现负增长,13家企业出现亏损,7家企业净利润降幅在100%以上,其中多为光伏电池片与组件企业。

我们再看年“光伏业务”毛利率的变化。

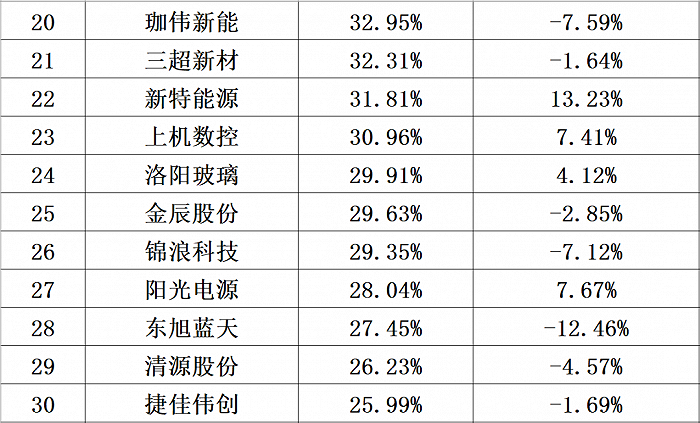

黑鹰光伏统计发现,2021年上半年,至少41家光伏制造企业毛利率同比下降,占比在60%以上,其中涵盖光伏电池片、组件、支架、逆变器等领域核心玩家。而毛利率上涨的企业中,光伏玻璃、多晶硅等企业占据头部位置。(注:本文不构成投资建议)

2020供应链谁最赚钱?

本文统计了多晶硅、单晶硅片、电池片、组件、光伏电站运营、光伏玻璃、逆变器、光伏支架、EVA胶膜、光伏背板、太阳能电池银浆、金刚线等十二个产业链环节在2020年的毛利率表现。我们发现:

去年几大硅料巨头相应业务都是实现快速增长,毛利率均实现正增长;电池片环节出现高增长,低毛利;组件环节,八成企业毛利率下降;光伏玻璃环节,几大企业均赚得盆满钵满;几家领先的逆变器企业保持了较好的毛利收入......

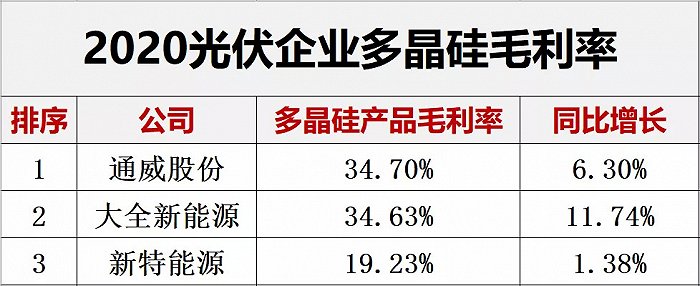

一、拥硅为王

据黑鹰光伏统计,2020年光伏上市公司多晶硅业务全部实现快速增长,年度多晶硅销售收入第一名是通威股份,但大全新能源、新特能源都在以更快速的势头追赶,2020年两者多晶硅销售收入分别同比增长了80.51%和78.70%,远超通威股份26.28%的增速。(注:截止目前,保利协鑫能源仍未公布2020年财报,所以未予统计。)

从多晶硅产品盈利能力看,2020年三大多晶硅巨头的毛利率都实现了正增长,通威股份多晶硅产品的毛利率居第一位,达34.70%;不过,大全新能源的能力能力也在快速提升,2020年其多晶硅产品毛利率同比增长了11.74个百分点,增幅位居第一位,其与通威股份的差距仅有0.07%的差距,两者盈利能力已在伯仲之间。

根据百川浮盈数据,6月4日多晶硅价格达到19.8万元/吨,周度涨幅7.03%,较上月同期上涨30.26%,年内累计涨幅260%。在这样的涨价趋势下,多晶硅企业会否成为光伏领域最大赢家?

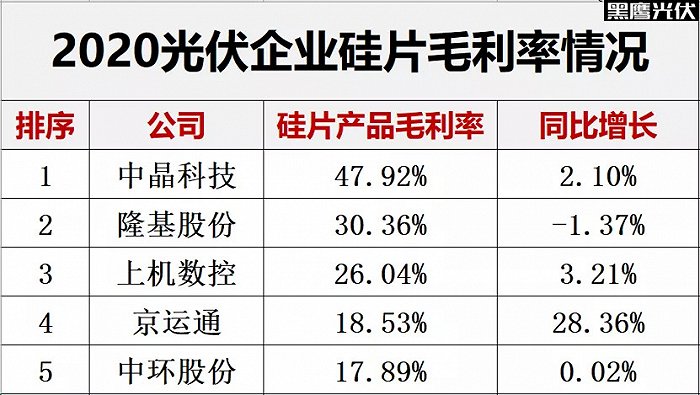

二、硅片“后来者凶猛”

目前在硅片领域,仍是双寡头格局,2020年中环股份、隆基股份硅片对外销售规模约分别为168.29亿元和155.13亿元,占据绝对领先地位。

不过,从增长速度看,2020年中环、隆基双寡头增长趋向平缓,2020年增速近乎一致,都保持了12%多的增长。而上机数控、京运通则都保持了翻倍增长,尤其是前者2020年硅片销售收入增幅更是高达982.24%,另外,未来1-2年内还将有更多颇具资本实力的企业大举进入硅片领域,“后来者”实力都不容小视。

黑鹰统计数据显示,在光伏上市公司中硅片业务毛利率最高为中晶科技,其硅片产品毛利率为47.92%,不过,由于其营收规模很小,笔者认为其持续盈利能力还需持续观察。

而在规模企业中,隆基股份硅片盈利能力具有显著优势,2020年其硅片毛利率为30.36%。但如下表所示,隆基股份也是2020年唯一一个出现毛利率下滑的硅片企业,其硅片毛利率同比下降了1.37个百分点。

进入2021年以来,由于上游多晶硅价格的快速上涨,硅片价格也是涨声一片。

据智汇光伏统计,2021年1月-5月初硅片涨幅也接近50%。据智汇光伏预测,实际上,由于近期价格变动快,第三方数据反馈的滞后性,硅片的最新价格涨幅已经超过上述数值。

涨价压力还在向下游传递。

三、电池片“高增长低毛利”

在太阳能电池片领域,通威稳坐销售规模第一把交椅,2020年其太阳能电池片收入达155亿元,第二名是爱旭股份,收入为93.45亿元,两者实力要显著高于其他竞争对手。

如下表所示,2020年主要电池片制造商也近乎全部实现较高速增长,爱旭股份、通威股份、易成新能电池片收入分别增长了58.13%、26.31%和16.01%。

黑鹰光伏统计数据发现,2020年电池片制造企业就已出现盈利能力持续下滑的压力和风险。如下表所示,2020年通威股份、爱旭股份、易成新能电池片毛利率都出现不同程度下降,其中通威股份下降幅度最大,其电池片毛利率同比下降了5.67%,这三个实力玩家毛利率都降至11%-15%这一低水平线上。2021年电池片制造商的形势不容乐观。

四、组件:八成企业毛利率下降

太阳能组件是当前光伏两极分化最为严重的领域,可能没有之一。

首先,从销售规模看,2020年7家组件收入在100亿元以上的产业巨头都实现了正增长,其中增长最快的三家企业为隆基股份增长139.83%、天合光能增长34.51%和晶澳科技增长23.64%;

而在中小型组件企业中(收入低于50亿元)7家企业出现了不同程度下降,占比达70%,其中下降最快的三家企业为协鑫集成同比下降64.30%、爱康科技下降54.02%和亚玛顿下降49.14%。

黑鹰统计数据显示,组件制造商间的盈利能力更是有云壤之别。

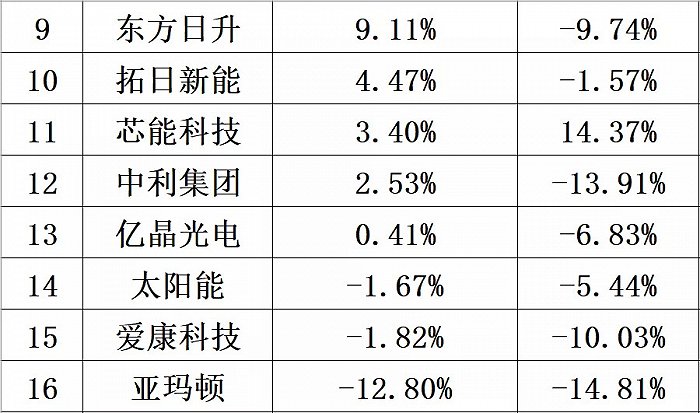

2020年组件产品毛利率第一名为隆基股份,为20.53%,是唯一一家组件毛利率保持20%以上的光伏企业;而有9家企业组件产品毛利率以降低至10%一下,更是有三家企业组件产品毛利率为负数(亏损)。

数据还显示,组件制造商面临更为严峻的盈利下降风险和趋势。如表所示,2020年13家组件制造商都出现了毛利率下滑现象,占比达81.25%,其中四家企业毛利率下降幅度在10%以上,依次为中来股份下降15.10%、亚玛顿下降14.81%、中利集团下降13.91%、爱康科技下降10.03%。

在上游凶猛的涨价潮面前,2021年对组件企业来说,形势可能更为严峻,甚至不排除部分企业出现亏损的现象出现。

五、光伏玻璃的“巅峰时刻”

毫无疑问,光伏玻璃是2020年光伏领域经营业绩增长最快的板块,没有之一。

据黑鹰光伏统计,2020年光伏上市公司中光伏玻璃业务全部实现了30%以上的高速增长:光伏玻璃双寡头信义光能、福莱特都实现了39%左右的增长,而增长最快的当属亚玛顿,其光伏玻璃产品收入同比增长了99.37%。

同时,2020年光伏玻璃企业的毛利率也都实现了快速增长,如下表所示,2020年诸如信义光能、福莱特、拓日新能和安彩高科毛利率都实现了16%以上的高速增长,光伏玻璃双雄的毛利率更是达49%以上,其产品盈利能力在整个光伏制造领域都位居前列。

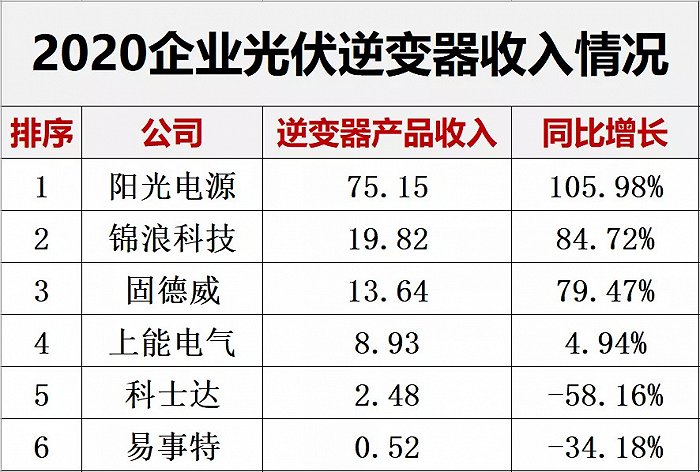

六、逆变器“强者效应”

如今光伏逆变器领域也隐现“强者愈强”的现象。

如下表所示,2020年光伏逆变器收入前三名的企业阳光电源、锦浪科技、固德威,同时也位居增幅前三位,强者恒强的趋势非常明显。

而诸如科士达、易事特等中小型光伏逆变器厂商2020年逆变器销售收入则分别同比下降了58.16%和34.18%。

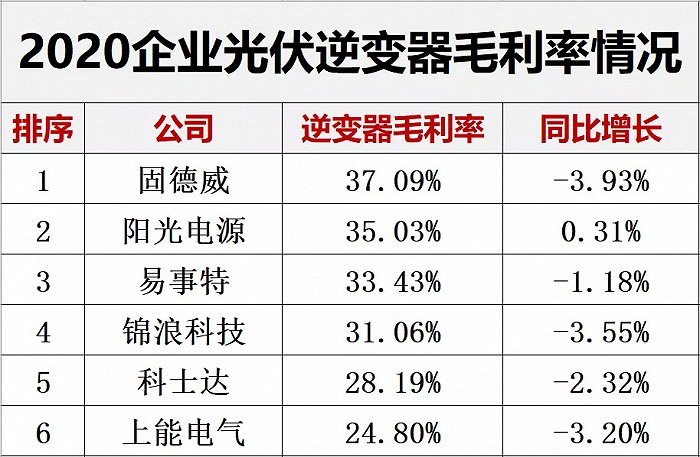

从产品盈利数据看,固德威的光伏逆变器毛利率位居第一位,而阳光电源则是2020年唯一一个毛利率实现正增长的企业,其他企业均出现不同程度下降。

七、光伏支架“一强多弱”格局

光伏支架领域则出现了“一强多弱”的局面。

据黑鹰光伏统计,2020年上市公司中只有中信博“光伏支架”业务实现了高速增长,其他上市公司则均出现不同程度下降。

2020年中信博光伏支架业务收入达31.29亿元,是第二名的4.37倍,甚至比第2-4名总和还要高出95.20%。

如下表所示,光伏支架企业也面临盈利能力持续下降的压力和风险。2020年4家光伏支架业务毛利率均出现下降,降幅最大的企业是振江股份,同比下降了6.01%,即便是行业龙头中信博毛利率也同比下降了3.35%。

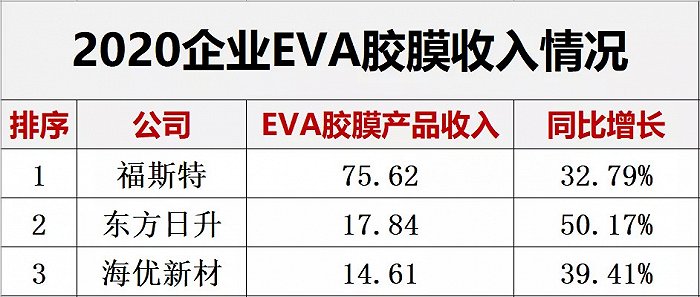

八、EVA胶膜“小赛道里的大赢家”

实际上,EVA胶膜企业也是2020年光伏领域最大赢家之一。

据黑鹰光伏统计,2020年主要EVA胶膜上市公司都实现了30%以上快速增长,如今行业龙头福斯特已拥有绝对的优势地位,2020年福斯特EVA胶膜收入达75.62亿元,是第二位东方日升的4.24倍。

不过,东方日升也展现了非常猛的追赶势头,2020年EVA胶膜产品销售收入增长最快的企业就是东方日升,2020年其“EVA胶膜”产品收入同比增长了50.17%。

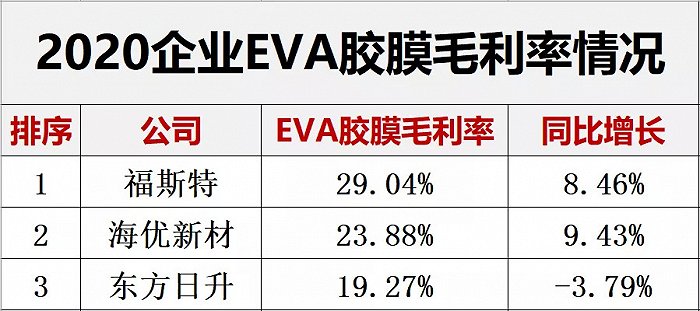

从盈利角度看,福斯特EVA胶膜产品的盈利能力也远超竞争对手,2020年为29.04%,位居第一位;2020年东方日升是唯一一个出现毛利率下降的企业,其与榜首福斯特毛利率差距已达9.77个百分点。

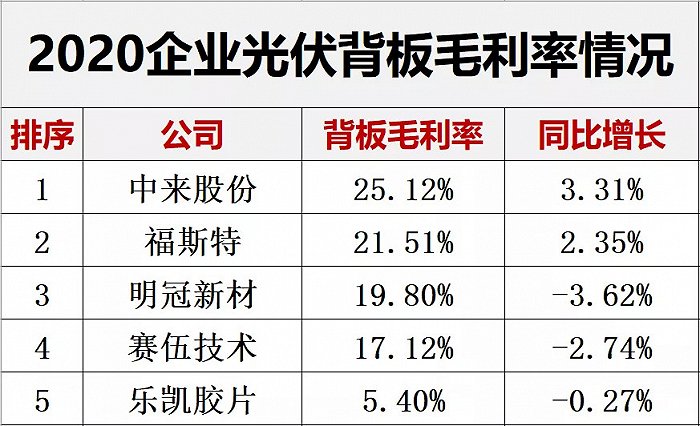

九、光伏背板 “第一之战”

在太阳能电池背板领域,2020年中来股份销售规模升至第一位,而赛伍技术由于“背板”收入下降了29.92%,创2020年5家“太阳能电池背板”光伏上市公司中最大降幅,其收入排名已降至第二位。

2020年在太阳能电池背板领域增长最快的企业当属乐凯胶片,其“太阳能电池背板”收入同比增长了41.69%至9.88亿元,刷新其历史最高纪录。

而各企业间产品盈利能力差距也在迅速拉大,以中来股份与赛伍技术为例,中来股份2020年背板产品毛利率同比增长了3.31%,赛伍技术则同比下降了2.74%,2020年中来股份背板业务毛利率为25.12%,是赛伍技术的1.47倍。

十、国内电池银浆“三驾马车”

作为太阳能电池片的核心辅材,太阳能电池银浆领域已有三家中国上市公司,其中帝科股份实力最为雄厚,其2020年“太阳能电池银浆”业务收入为15.8亿元,位居第一位,同时其也是唯一一家实在增长的太阳能电池银浆企业。

另外两家企业苏州固锝、旷宇科技“太阳能电池银浆”业务收入则分别同比下降了22.29%和16.87%。

从毛利率数据看,太阳能电池银浆领域的竞争也非常激烈,如下表所示,2020年三家上市公司毛利率均出现了不同程度下降,其中帝科股份降幅最大,同比下降了3.68%,其“太阳能电池银浆”产品毛利率已降至13.30%。

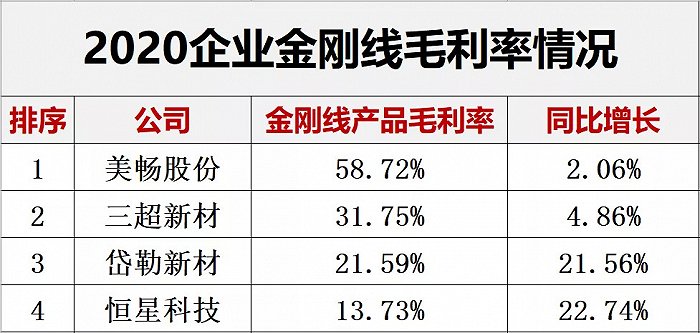

十一、金刚线毛利可观

从数据上看,金刚线制造企业的整体形势正在全面好转。

据黑鹰光伏统计,2020年资本市场上的“四大金刚”:美畅新材、岱勒新材、三超新材、恒星科技的金刚线产品收入增速都要远远超过2019年的增幅,至少跌幅都在大幅收窄。

请看一组数据:2020年四大金刚的“金刚线产品”收入分别同比增长了-0.42%、-9.27%、20.06%和87.36%,其增速分别较2019年增长了44.28、8.71、56.20、78.66个百分点,都实现了显著增长。

另一方面,通过下表我们看到2020年四大金刚的毛利率也都实现了正增长,美畅股份“金刚线”毛利率继续稳居第一位,且盈利能力远高于其他竞争对手。