原标题:流动性经济学|从通胀预期看美国通胀的持久性

20世纪80年代以来,全球通货膨胀率持续下行。2008年全球金融危机之后,通胀率维持在历史低位,通缩而非通胀成为货币政策的主要约束。主要央行或明或暗地将再通胀定为政策目标。然而,正是在被遗忘的十多年里,通胀也在蓄势待发,那些曾经压抑通胀的力量已渐次出现拐点,反而成了通胀向上的牵引力。但截至8月,通胀仍然只是个美国现象。中国、欧元区、英国和日本的核心CPI同比仍然位于目标区间内。

由于疫情期间的低基数原因,2021年4月至7月,美国核心CPI同比增速均位于2%以上,6月的4.5%为1992年以来的峰值。美联储关心的核心PCE通胀率也屡创新高,在2021年6月达到3.5%的高位。联邦公开市场委员会(FOMC)7月的会议纪要显示,理事们的主流观点是,平均通胀目标已经达成,最大就业目标接近达成。美联储促进就业“实质性进一步进展”的政策空间取决于通胀是临时的,还是持久的。基于当前信息,笔者认同通胀的临时性,2021年6-7月或将成为通胀的阶段性高点。但是,任何持久通胀在早期来看都是临时的。

物价决定于商品或服务的供求关系,而无论是供给还是需求都会受到预期的影响。通胀预期(inflation expectation)是消费者、企业和金融市场参与者行为的重要决定因素,也是美联储判断未来通胀走势,分辨临时通胀(或通缩)与持久通胀(通缩),确定货币政策立场的重要参考。

预期通胀是无法观测的,实践中常用的指标有三大类:

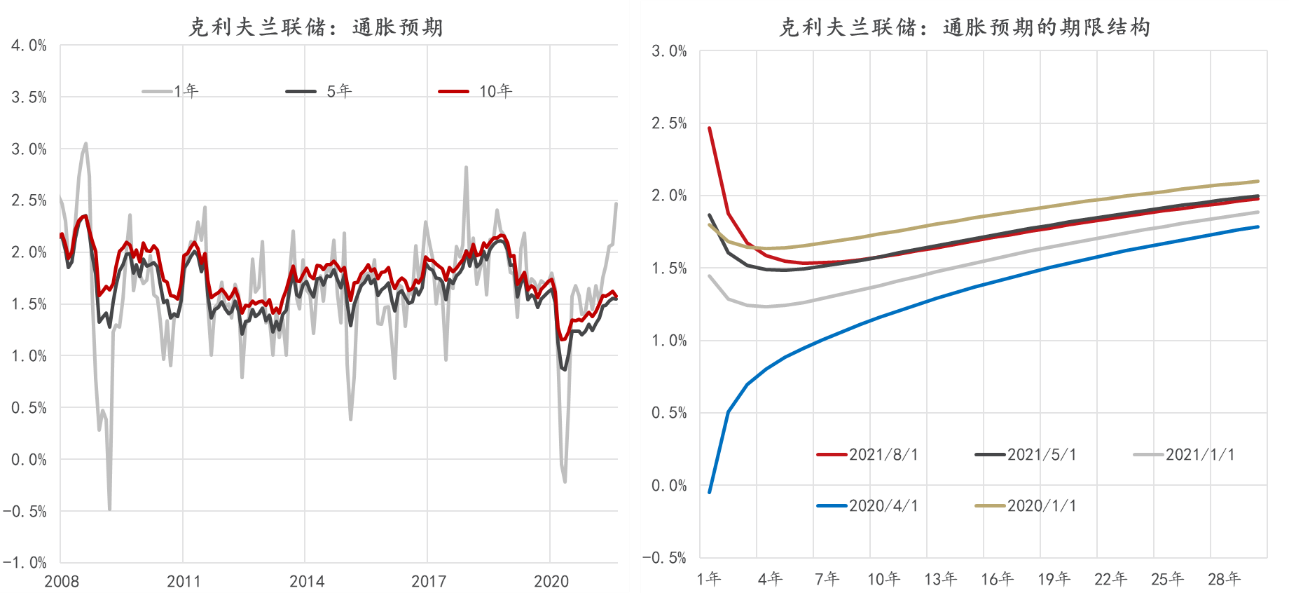

一是基于模型(model-based)的估计值,克利夫兰联储每个月会更新未来30年的CPI预期通胀率的估计,据此可模仿利率的期限结构画出CPI预期通胀率的期限结构(

图1

)。

二是基于调查(survey-based)的预期通胀率,根据调查主体的不同,可分为消费者调查(如密歇根大学消费者调查和纽约联储消费者调查)、商业预测(如亚特兰大联储的BIE调查)和专家预测(如费城联储专业预测者调查,纽约联储一级交易商调查等),每一类调查又有时间期限的不同,短则1年,长则5年、10年。

第三类是基于市场的预期通胀率,即TIPs盈亏平衡通胀率,或基于互换(swaps-based)的预期通胀率。

图1:克利夫兰联储基于模型估计的通胀预期及其期限结构

数据:克利夫兰联储,东方证券财富研究

数据:克利夫兰联储,东方证券财富研究由于预期会自我实现,美联储会密切关注通胀预期的变化。在每一个半月一次的例会中,FOMC都会基于通胀预期来评估当前及未来通胀的压力,进而确定货币政策立场。

在2021年中期货币政策报告中(FED,2021),为了考察通胀的持续性,美联储开辟了一个通胀预期专栏进行论证:一方面,TIPs盈亏平衡通胀率(5年期和10年期)的高位拐点已经出现;TIP是盈亏平衡通胀率除了包含通胀预期,还包含期限与通胀风险溢价,所以美联储进一步援引基于调查的通胀预期进行论证,其所选用的指标包括SPF调查、一级交易商调查(SPD)和BlueChip调查。它们均显示,通胀是临时的,PCE通胀率在2022年之后将回归货币政策的长期目标通胀水平(2%)。美联储也承认短期内通胀超预期的可能性,毕竟密歇根调查和纽约联储调查均显示,消费者预期通胀率在中期内都可能运行在2%以上。

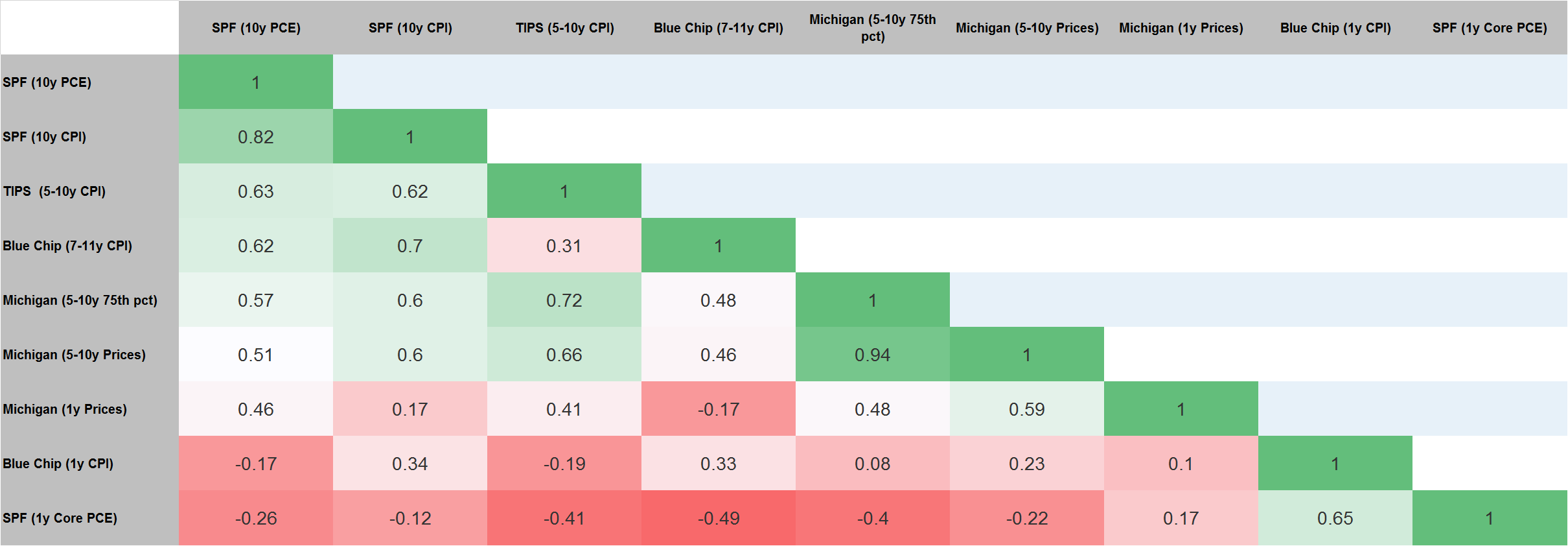

由于方法、对象或期限的不同,不同通胀预期指标在数值水平和波动性上都有一定的差距。Ahn和Fulton(2020)比较了21个通胀预期指标,认为各指标之间确实存在一定的相关关系,但相关关系的大小有显著差异,甚至是符号都可能相反(

表1

)。一方面,短期与长期预期通胀指标的相关性较低,甚至存在负相关关系;另一方面,期限相同的预期通胀指标之间的相关性也不尽相同。

亚特兰大联储主席博斯蒂克(Raphael Bostic)在一次演讲中表示,基于费城联储SPF调查的预期通胀率对未来实际通胀率走势的预测效果最好。近年来,BIE商业调查的可靠性也在增强(Bostic,2019),消费者预期通胀率调查和TIPs盈亏平衡通胀率的预测效果较差(Baueretal.,2015)。

表1:通胀预期指标的两两相关性

数据来源:Ahn &Fulton,2020;东方证券财富研究 说明:数据计算期为1999年1季度至2020年1季度;

Ahn和Fulton(2020)通过估计动态因子模型构建了一个共同通胀预期(Common Inflation Expectations,CIE)指数,可以简单地将其理解为21个指标的加权平均值。CIE指数有两个细分指标——密歇根大学消费者调查CIE和SPF-CIE,两者在趋势和波动上基本一致,在具体数值上有显著差异,前者始终高于后者。从本世纪初到2012年期间,两个CIE指标都相对稳定,2012至2016年间持续下行,此后一直低位震荡,中枢分别为2%和2.6%。受疫情影响,CIE快速下行,2020年2季度开始触底反弹,目前均已经超过疫情之前的水平。

截至2021年6月,CIE指标已经回到了2014年9月的水平。当然,SPF-CIE也只是略高于2%。从2021年8月克利夫兰联储通胀预期的期限结构来看,未来一段时间预期通胀都是下降的。SPF和SPD等调查口径的预期通胀也是下行趋势。所以,6月很可能是CIE的阶段性高点。

整体而言,美联储关于通胀是临时的说法是可信的,虽然2021年2季度以来的通胀水平确实超出了其预测的中位数水平,但2季度末、3季度初仍可能是通胀的阶段性高点。结合2季度以来美国宏观经济和消费者信心等数据来看,基本可以确认当前通胀的临时属性。但是,这种“临时性”是建立在历史归因和局部分析基础之上的,并未考虑未来潜在的涨价因素。住房价格上涨很可能成为通胀重要的“接力”因素。此外,变异病毒或地缘政治引发的不确定性仍然可能扰乱下半年美国物价下行的路径,甚至可能扭转下行趋势。

持久通胀的形成并非一蹴而就,在其不同阶段,往往有不同的驱动因素,货币在其中常常发挥着“穿针引线”的作用。当前,货币宽松的条件已经具备,工资增速上行的趋势在疫情之前就已经出现。后疫情时代的临时通胀是否是中长期持续通胀的前奏,未来通胀是否还会从美国扩散到其他国家(或地区),目前尚未可知。可以确定的是,疫情之前40多年来导致通胀下行的结构性力量已经发生转变。