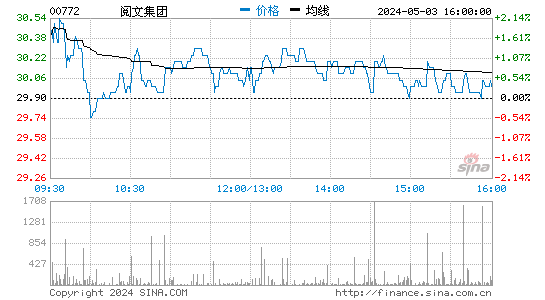

华泰证券发布研究报告称,维持阅文集团“买入”评级,目标价82港元,预计今年IP运营业务从底部回升,且管理层重振在线文学业务的新举措正稳步推进,上调2021-22年收入预测20.4-14.1%,主因IP运营业务强劲前景和新丽传媒丰富产品储备。

该行预计,新丽传媒2021-22年IP运营收入将增长320/30%至人民币34亿/44亿元,占总收入的30/32.8%,预计随着电视剧和电影的制作和播出自2H20开始逐渐恢复正常,新丽传媒的收入有望在2021年恢复到疫情前的水平。据该行估计,新丽传媒制作的6部电视剧有望于2021年播出,其中包括两部已上映的热门电视剧《赘婿》和《斗罗大陆》。按2021年2月收视率,这两部剧集合计在中国电视剧市场占有率达到12.1%。

报告中称,预计在线业务分部2020-22年收入将实现23.6%的年复合增长率,2022年收入占总收入比重达52%,主要由于每付费用户平均收入稳定增长。集团将其在线业务渠道积极拓展到较高ARPPU的微信平台。预计ARPPU将在2020-22年期间实现16.2%的年复合增长,且付费率有望从2020年的4.5%上升至2022年的4.9%。

华泰证券预计,综合毛利率有望从2019年44.2%上升至2020年49.1%,主要由于在线业务的收入贡献有所增加。随着IP运营业务的复苏,2021-22年整体毛利率或略微跌至47.1-47%。据该行预测,随着新丽传媒盈利前景改善,非IFRS下净利润率将从2020年的4.5%增长到2022年的13.8%。