财联社4月26日讯(编辑 史正丞)北京时间周三早晨,美股市值仅次于苹果的微软将发布截至三月底的2022财年第三财季报告。考虑到云计算、企业服务等领域并不是近期科技股暴雷的重灾区。目前市场普遍预期这家老牌科技龙头能够安稳度过这个多事之春。

话虽如此,公司的股价表现却没有体现出这一份余裕。年初至今微软公司累计下跌16.36%,与Alphabet同一档,跌幅差不多是苹果的两倍。

到底是市场定价存在问题,还是聪明的投资者预见了公司存在的隐患,只能等到明天早上揭晓了。

(微软月线图,来源:TradingView)

(微软月线图,来源:TradingView)市场预期颇高

相较于其他互联网巨头大幅波动的成长速度,微软很有可能再度交出一份四平八稳的财报。目前分析师平均预期微软Q3取得营收490亿美元,同比增速达17.5%。虽然这一增速较前两季呈现放缓态势,但考虑到微软2018Q3之后的季度营收同比增速一直维持在12.1-22%的区间内。所以17.5%的增速依然维持在增速区间上沿范围内。

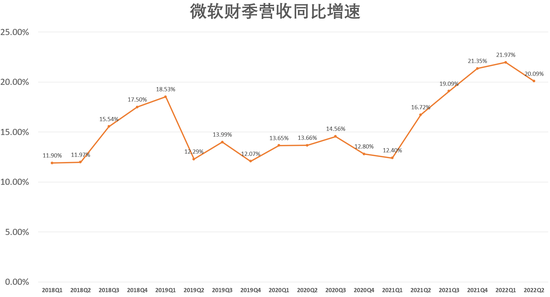

(微软财季营收和对应增速,来源:公司财报、财联社)

(微软财季营收和对应增速,来源:公司财报、财联社)市场较为乐观的预期也意味着微软各项业务需要拿出齐头并进的架势。事实上三大业务板块都有亮点可期。

首先是增速最快的智能云业务,其中包含近年来高速增长的Azure云服务。

Wedbush分析师Daniel Ives表示,预期微软在2022年大型云项目增速将超过50%且势头强劲,甚至还从对手AWS手上抢来了一些份额。虽然眼下存在一些宏观不安因素,但企业范围内的数字化转型人在加速。各家公司的首席信息官都在专注于为各自的企业准备好云驱动的架构。

而在生产力和商业流程业务中,市场普遍期待Office 365能够稳定扩大用户基数,也将再一次证明公司向云业务转型的睿智。

事实上最具不确定性的是个人计算业务。在本轮财报前瞻中,市场对于微软业绩的最大担忧是个人电脑出货量在一季度小幅下降。这也意味着Windows OEM、Surface等项目的营收可能会出现逆风。与此同时,微软极力栽培的消费业务Xbox软硬件营收增速也有可能显著放缓。当然,个人业务方面最重要的是依然是预期,包括管理层对通胀形势影响消费的预判,以及收购动视暴雪的审批进展。

有哪些风险?

在上一财季的电话会上,微软CFO Amy Hood在给出符合市场预期的营收指引时,特意提了一句汇率走势最多可能影响公司两个百分点的营收。此外这份指引本身也不包含公司斥资160亿美元收购微妙通讯(Nuance)的影响,这笔交易后续在三月初最终敲定。

在一系列分析师的前瞻中,不乏有观点认为汇率因素可能比公司预期得还要多一两个百分点。

Piper Sandler分析师Brent Bracelin虽然坚持看好微软,但也警告称鉴于外部风险上升以及市场对微软的期望颇高,意味着这家公司犯错的余地非常小。

另一个可能会令投资者失望的数据是微软本季度的利润增速。目前华尔街预期的调整后EPS为2.18美元,同比增长11.8%。虽然这个数字本身不差,但考虑到公司从2018财年Q3财季开始的16个财季中,除了3个季度外,其余季度的EPS增速区间一直处于20-35%之间。22年第三财季的利润增速显然也将是公司过去几年来的低点。