原标题:理财经理自备资料“扫楼” 代销渠道为何甘愿零销售费大力推广银行养老产品?丨机警理财日报(12月9日)

建设银行深圳分行12月初就在微信朋友圈打起来广告,招商银行也在预售期就开始给投资人发送短消息,工商银行试点城市的理财经理甚至自备养老产品宣传材料、去企业“扫楼”。从推广力度来看,养老试点无论是理财公司...

《机警理财日报》第210期

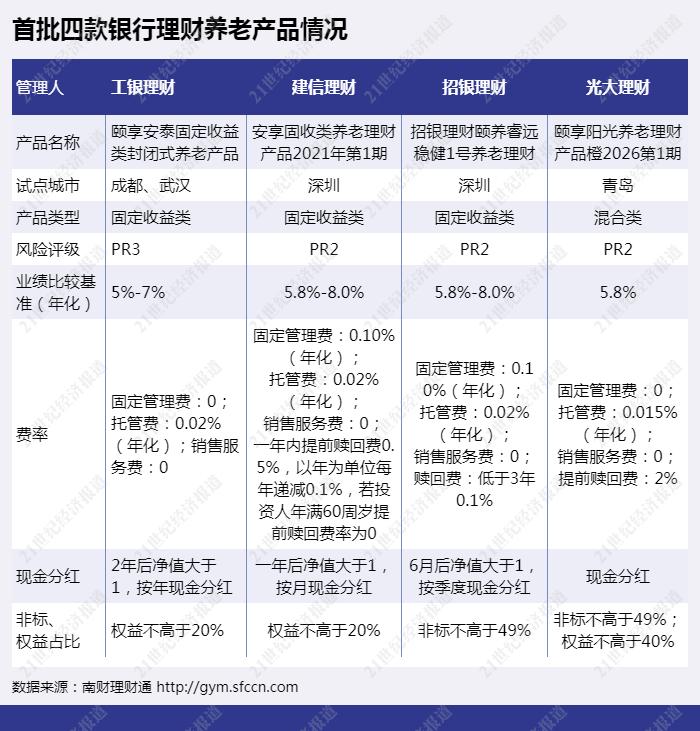

2021年9月10日,银保监会发布《关于开展养老理财产品试点的通知》,开展养老理财产品试点。目前,工银理财、建信理财、招银理财和光大理财四家试点机构首批养老理财产品已成功申报,并于12月6日开始发行。从四款产品募集情况来看,首日都取得了不错的成绩,其中招银理财将产品募集上限从30亿元调整至50亿元。

产品大卖,很大程度上归功于理财公司试点城市的代销分行不遗余力的推广,养老试点无论是理财公司还是银行层面都非常的重视。实际上首批银行养老产品试点,无疑是给银行理财加入养老赛道的入场券,后续可能会有更多理财公司加入,在成熟的时机普及至全国范围。

所有榜单来自南财理财通AI机器人全自动化24小时实时排名,如对数据有疑问,欢迎联系研究助理:19521241569(微信同号),还可申请南财理财通试用账号,查看最全银行理财数据。

一、理财公司混合类产品收益表现(截至12月7日)

截至12月8日,从理财公司混合类产品收益表现来看,汇华理财、兴银理财、中银理财、建信理财、农银理财5家均有产品上榜,其中,兴银理财、中银理财分别上榜3只、4只产品,其余银行各上榜1只产品。本期榜单的10只混合类产品近3个月净值增长率在6%以下。

零销售费用 理财经理自备材料“扫楼”

一般来说,银行理财产品并不是银行理财经理愿意主推的产品。保险、基金的销售手续费更高,另外一些银行理财经理销售保险产品可以获得部分来自保险公司的回扣。

招商银行行长田惠宇曾在一次内部讲话中表示:“我最不能容忍的一件事,就是员工收取保险公司的回扣。据我所知,这不是个别现象,对这个问题必须采取果断措施。对内、对外都必须坚决果断,对内谁收取回扣就开除谁,甚至是移交司法处理;对外取消相关保险公司准入资格,哪怕会影响我们的中收,也在所不惜,一个健康的组织文化,远比收入多少更重要。”

某业内人士向记者透露,一般各个网点会对银行理财经理下发不同类型产品的KPI,一旦完成基本KPI后,理财经理更愿意推销保险,其次是基金,银行理财基本只要完成KPI就不会再推了。

而首批四款养老银行产品不仅没有给到高昂的销售费,甚至销售手续费都是零。但是这4款产品在各个试点城市的代销分行却使出了各种手段推广,甚至理财经理出动自备材料“扫楼”。

记者了解到,建设银行深圳分行12月初就在微信朋友圈打起来广告。招商银行也在预售期就开始给投资人发送短消息。工商银行试点城市的理财经理甚至自备养老产品宣传材料、去企业“扫楼”。

从推广力度来看,养老试点无论是理财公司还是银行层面都非常重视,在没有销售服务费用的情况下,银行代销渠道也愿意不遗余力的推广。

实际上,养老理财的诞生,有助于加快发展多层次、多支柱养老保险体系。目前,我国第三支柱养老保险发展较为滞后。近年来虽有养老目标基金发行、专属商业养老保险试点,但养老金融产品总体种类较少、规模较小、认知度不够,仍有较大发展潜力。而此次银行养老试点,无疑是给银行理财加入养老赛道的入场券,后续可能会有更多理财公司加入,在成熟的时机普及至全国范围。

产品设计体现其养老属性

从上表四个产品的基本信息来看,工银、招银、建信三家的产品均为固定收益类,工银理财的风险等级略高,为中等风险(PR3),其余两款则为中低风险(PR2)。

光大理财较为特殊,其产品为中低风险(PR2)的混合类产品,权益投资比例不高于 40%,非标不高于49%。

从费用看,除开提前赎回情况,光大的费率最低,其次为工银理财,分别收取0.015%(年化)和0.02%(年化)的托管费。而这笔费用也不算作理财公司的收入,而是交给母行。建信理财和工银理财除了托管费外,还收取0.1%(年化)的固定管理费。整体上,四只产品的费用均很低,对于理财公司而言基本上赚不了钱。

此外,光大、招银、建信还收取了提前赎回费用。首批养老试点产品都是五年封闭期的产品,这种设计一方面是养老投资需要一定的持有期,另外也是保护投资者持有期限收益,减少单一年份特定行情的影响。

不过,投资人在一定的条件下可以提前赎回。例如,购买工银理财和光大理财的养老产品的投资人因罹患重大疾病等并提供证明材料,可申请提前赎回本产品份额。招银理财、建信理财不仅局限于罹患重大疾病,还包括购房。

在提前赎回费用中,光大理财提前赎回费率高达2%,而建信理财第一年为0.5%,逐年递减0.1%,60岁以上投资人不收取提前赎回费率,招银理财产品3年内均为0.1%。

从分红条款也看到,各产品的分红标准不一致,工银理财在成立满2年且产品净值在1以上后每年分红,招银理财则是可以每季度分红,而建信理财是可按月决定是否分红,而光大理财并未明确分红频率。

整体而言,首批银行理财养老产品在产品设计上有如下特点:

第一,强调长期、稳健的产品属性。五年封闭期可以帮助管理人在实际交易中寻找优质、长期限的投资标的,符合稳健且长期的属性;其次部分产品设置了提前赎回费用,也避免了投资人短期赎回,在实际交易中,投资经理不需要牺牲收益专设部分仓位保证高流动性,符合养老产品的长期、稳健的特点。

第二,强调普惠属性。四款产品整体费率上较低,且认购起点为1元,门槛较低,作为养老理财产品,其具备社会性和普惠金融属性。

引入平滑基金机制

过去银行理财产品打着养老的旗号,实际产品与普通的银行理财产品并无区别,产品净值波动大、回撤明显、费用没有优惠等,都是围绕在此前“养老”理财上的诸多问题。

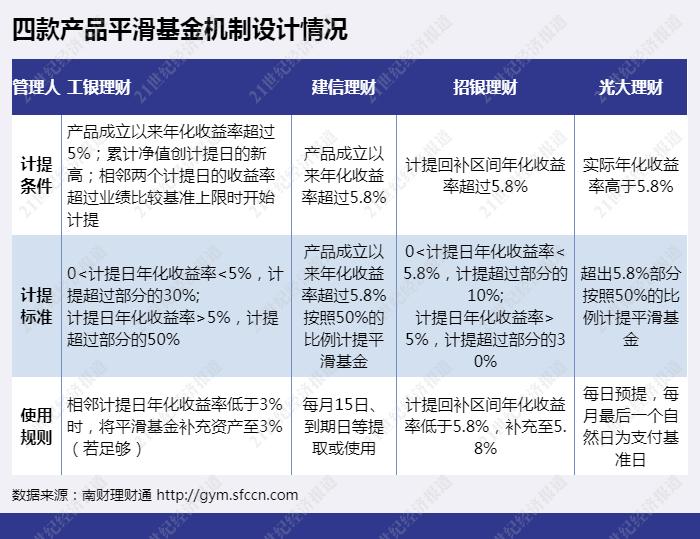

为了平滑产品收益,让投资人不为短期内产品净值波动困扰,上述四款产品均采用了平滑基金的机制,使得试点的银行理财养老产品在净值的平稳性上有了优势。

平滑基金机制是什么?四款产品平滑基金如何设计?

实际上,平滑基金机制主要用于平滑产品收益,类似于调节器、安全垫。具体操作观察期内收益好就提取一部分,降低净值,但在收益较差的情况下,用平滑基金提取的资金用于补充,平滑产品投资期限内的收益情况,若产品到期平滑基金仍有剩余,则全部返还至本产品。通过设置平滑基金机制,可以提升投资人的投资体验,增强产品风险抵抗能力。

目前来看,建信理财和光大理财的平滑基金机制设计更加简单,以业绩比较基准或业绩比较基准下限为准,超过的部分按 50%进行平滑基金的提取。两只产品的计提规则更简单,且计提日频率较高,产品净值表现会很平滑。

招银理财的平滑基金则分档进行提取,以业绩比较基准下限 5.8%和业绩比较基 准中枢 6.9%作为分档标准,分别对超出前者的部分计提不低于10%和超出后者的部分计提不低于30%,当区间收益率低于业绩比较基准下限5.8%时,通过平滑基金回补到5.8%,该机制可使得在运作出现当期收益率不足时仍然能够通过平滑基金得到一定的回补(在前期运作有充足计提的前提下)。

而工银理财对于平滑基金的使用规定的更为详细,首先是规定了计提日,然后对于计提有严格的三种条件后,触发平滑基金计提条件,计提上也采取分档进行提取,超过上限0-5%的部分按30%计提,超过上限5%的部分按50%计提,回补则在相邻计提日收益不足3%时,通过平滑基金回补至3%。

招银的养老产品没有公布计提日,工银理财则为以年为单位,相比建信理财和光大理财的计提和补充频率较低,在净值表现上,工银理财的产品波动率可能会较建信理财和光大理财的养老产品更明显。

不过工银理财在计提条件中提到“累计净值创计提日的新高”类似于“高水位”的计提方式,在实际表现中,工银理财产品净值表现会更加贴近现实情况,在收益较好的时候相比建信理财和光大理财的产品净值表现会更好。

不过,记者在翻阅4款产品说明书时,并未看到对于提前赎回的这部分投资人,是否可以拿到计入平滑基金内的收益的说明。

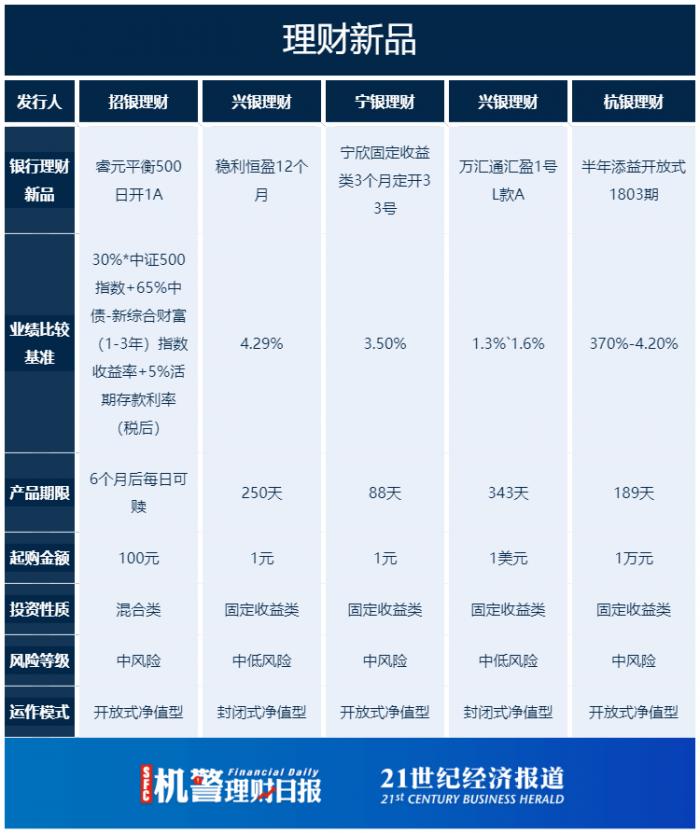

南财理财通课题组选取5只近期发售新品供参考。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财专栏,旨在帮投资者守好“钱袋子”。课题报道组长期关注银行理财,并搭建独有理财数据库,欢迎申请试用。本专栏每日内容各有侧重,周一聚焦固收+产品、周二纯固收产品、周三现金管理类产品、周四混合类产品、周五权益类产品,每周一至周五更新,移动端内容尽在21财经APP,平面内容尽在《21世纪经济报道》报纸【南财理财通】专栏,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,洗稿、抄袭必究,转载请联系课题组。)