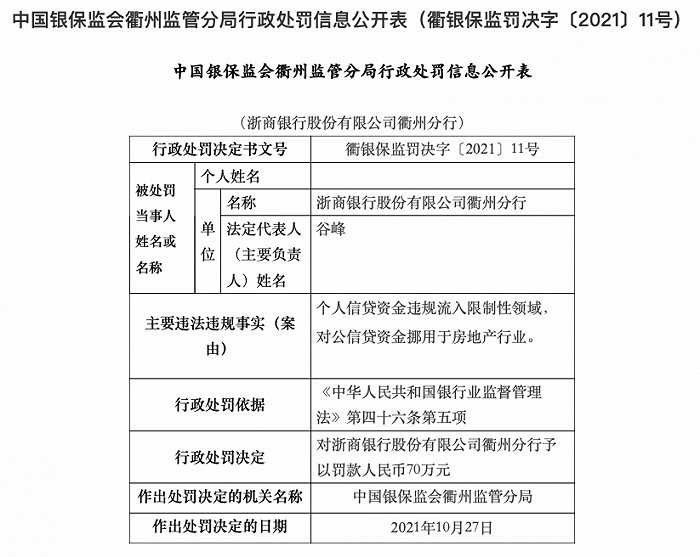

原标题:圆心科技拟港股IPO:核心业务毛利率下滑难增利,三年亏损逾11亿元

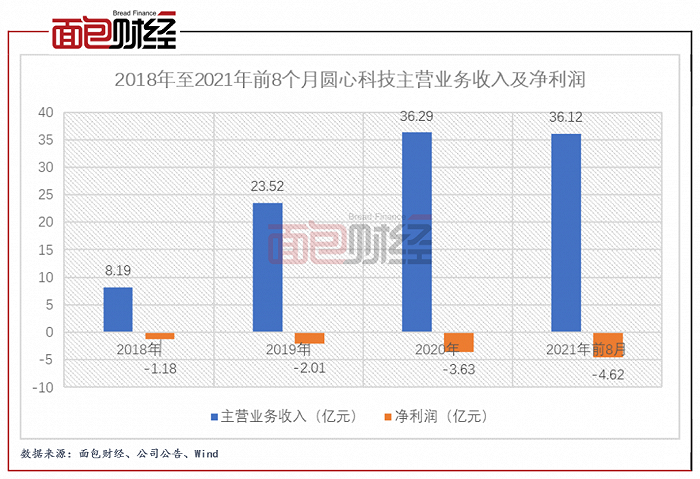

近日,北京圆心科技集团股份有限公司(以下简称“圆心科技”或“公司”)向联交所递交IPO申请报告。2021年前8个月,公司实现主营业务收入36.12亿元,较上年同期增长86.9%;录得净利润亏损4.62亿元,较上年同期亏损扩大近3亿元。

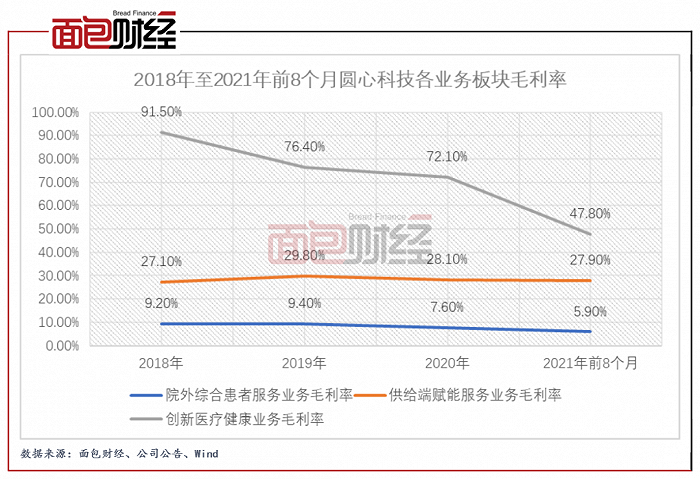

圆心科技院外综合患者服务业务收入在主营业务收入中占比达95%以上,是公司营收的主要来源。该业务毛利率由2018年的9.2%,下滑至2020年的7.6%,2021年前8个月进一步下滑至5.9%,公司核心业务毛利率下滑致增收难增利。

截至2021年10月8日,腾讯所持股份在公司已发行股份中占比分别为19.55%,是公司重要股东。除了为公司提供资金支持之外,腾讯还为公司提供相应的技术支持。

增收不增利,三年多以来累计亏损逾11亿元

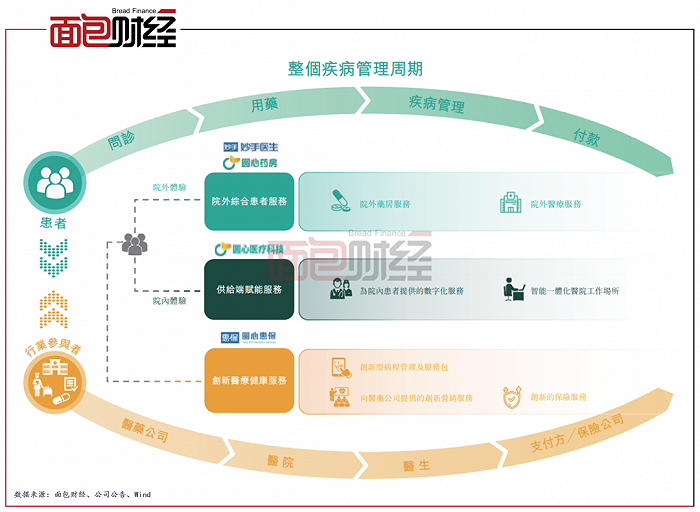

圆心科技是一家医疗科技公司,主要业务涵盖院外综合患者服务、供给端赋能服务、创新医疗健康服务。

图1:圆心科技业务概览

图1:圆心科技业务概览院外综合患者服务是为患者在院外需求提供服务,包含院外药房服务、院外医疗服务及批发药品服务;供给端赋能服务主要与医院合作开发以移动应用APP、微信小程序或公众号形式运作的在线医疗服务平台,以提供在线医院功能,如在线问诊、智能转诊、预约解决方案等;创新医疗健康服务主要包括病程管理及服务包、向医药公司提供的市场营销推广服务以及为患者提供的保险服务。

2019年及2020年,公司实现主营业务收入分别为23.52亿元、36.29亿元,同比分别增长187.3%、54.3%;录得净利润亏损分别为2.01亿元、3.63亿元。2021年前8个月,公司实现主营业务收入36.12亿元,较上年同期增长86.9%;录得净利润亏损4.62亿元,较上年同期亏损扩大近3亿元。

图2:2018年至2021年前8个月圆心科技主营业务收入及净利润

图2:2018年至2021年前8个月圆心科技主营业务收入及净利润2018年至2021年前8个月,虽然公司营业收入增长较快,但是净利润一直处于亏损状态,增收不增利。并且公司亏损呈现逐渐扩大的趋势,期间累积亏损达11.44亿元。

靠“卖药”增收,核心业务毛利率下滑难增利

2019年至2021年前8个月,圆心科技院外综合患者服务业务收入在公司主营业务收入中占比均达95%以上,是公司营收的主要来源。院外综合患者服务主要通过院外药房销售处方药、非处方药,以及通过向第三方零售药房和药品经销商提供批发药品服务产生收入。

作为公司主要营收来源的院外综合患者服务业务板块,其毛利率近两年多却呈现下滑趋势。2018年至2020年院外综合患者服务业务毛利率分别为9.2%、9.4%、7.6%,2021年前8个月进一步下跌至5.9%。

图3:2018年至2021年前8个月圆心科技各业务板块毛利率

图3:2018年至2021年前8个月圆心科技各业务板块毛利率此外,公司创新医疗健康服务业务毛利率由2018年的91.5%,下滑至2020年的72.1%,2021年前8个月进一步下滑至47.8%,下滑幅度较大。

腾讯背后“撑腰”,即提供资金也提供技术

虽然圆心科技仍处在亏损状态,但是公司已获得国内多家知名投资机构的青睐。自2015年以来,公司获得包括腾讯、红杉中国等投资机构的共11轮融资。

早在2017年,腾讯出资791万元,认购圆心科技约2.87万元的股本,腾讯在公司后来的多轮融资中均有参与。腾讯除了为公司提供资金支持之外,还为公司提供包括与计算、数字网络、云服务器、云数据库、云安全、监控和管理工具、域名解析、视频、大数据和人工智能等相关的服务,协助公司业务。

2021年7月,公司再度通过F轮融资共募集4.05亿元人民币及1.8亿美元,每股成本约28.84元/股,此时公司估值约275亿元。

2021年前8个月,公司融资活动所得现金净额为38.09亿元,主要来源于与E轮及F轮融资有关的股份发行所得款项38.77亿元。虽公司净利润大幅度亏损,但现金流较为充裕。

图4:2015年至2021年圆心集团11轮融资情况

图4:2015年至2021年圆心集团11轮融资情况截至2021年10月8日,腾讯、红杉所持股份在公司已发行股份中占比分别为19.55%、16.21%。川又集团及圆妙人所持股份在公司已发行股份中占比约29.82%、7.19%,共拥有公司37.01%的股权。何涛、何伟庄通过若干中间实体最终实际拥有川又集团共计100%股权。此外,何涛控制圆妙人在圆心科技的所有投票权。川又集团、圆妙人、何涛及何伟庄共同构成公司控股股东。