原标题:从美欧日宠物食品市场的现状里,中国宠物食品行业能看到什么?

最近,派读君获得中信建投证券的研究报告《海外宠物食品及用品市场有何特点?》。这份报告研究了美国、欧洲、日本宠物食品市场的发展历程和现状,派读君从其中总结了一些要点,希望对中国宠物行业有所参考。

从供给侧来看,美国在全球宠物食品行业具有压倒性优势。根据Petfood industry的统计,2020年全球前十大宠物食品企业中,有八家是美国公司。

在中国市场,美国宠物食品企业也处于优势地位。银河证券的一份报告显示,2019年中国宠物食品市场上,玛氏和雀巢的市场份额合计超过50%。《2020年中国宠物行业白皮书(消费报告)》的调研也显示,玛氏、雀巢旗下多个品牌在犬猫主粮排行榜上都进入前十。

在消费侧,从宠物结构、市场结构两个方面分别来看。

宠物结构方面,小型犬和猫的数量增速较为明显。

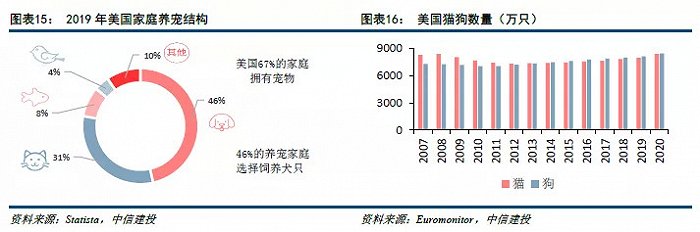

美国方面,养犬家庭的数量明显高于养猫家庭,但宠物犬的数量只是略多于宠物猫,并且宠物猫的数量增速高于宠物犬。

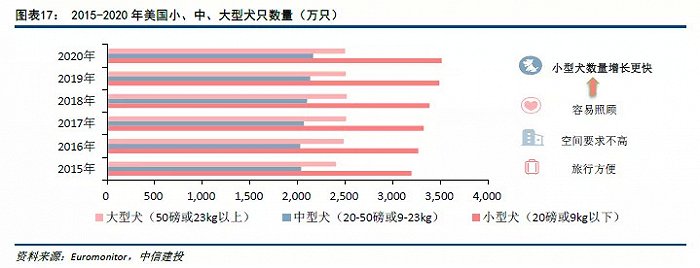

需要关注的是,养犬家庭中,小型犬的数量和增速都高于中型犬和大型犬。

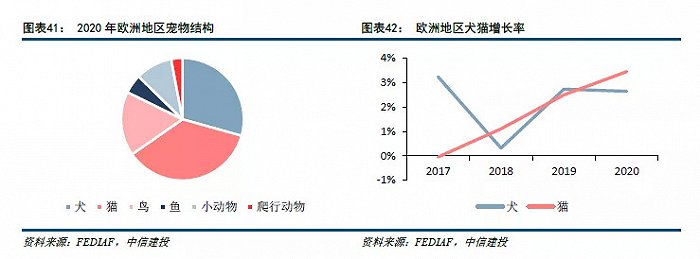

欧洲方面,宠物猫的数量高于宠物犬,近年来宠物猫的增速也超过宠物犬,2020年更是达到3.5%的新高。

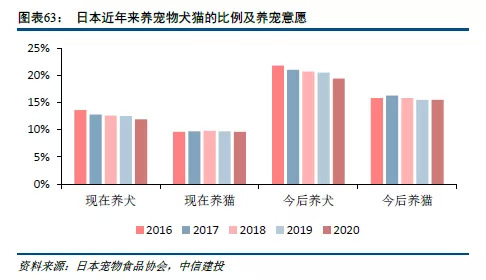

日本方面,2017年宠物猫的数量超过宠物犬,公众养犬的意愿也持续降低,养猫意愿则比较平稳。

分析以上数据,居住条件、人口结构都是影响养宠选择的重要因素。

根据美国人口普查局数据,超过70%的美国居民住在别墅中,宽敞的活动面积、看家护院的特殊需求,使犬类的渗透率相对更高。相比之下,人均居住面积较小的日本(2018年人均居住面积23.28平方米),养猫家庭就更多。

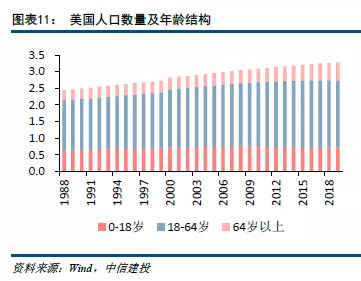

美国小型犬的数量增加,人口结构变化则被认为是重要原因。通过以下图表可以看到,从2009年开始,美国64岁以上人口的占比就持续增加。中信建投在其研究报告中认为,老年人口增加,更易照顾和携带外出的小型犬,成为新增养宠人群的首选。

这也就不难理解,在老龄化更明显的日本,宠物猫的数量已经连续多年高于宠物犬。截至2020年,日本65 岁以上老人占总人口的比重已经达到28.4%。

有限的居住面积、增加的老龄人口,也是中国社会的现实状况。居住条件方面,2019年中国城镇人均居住面积39.8平方米,虽然高于日本,但和美国超过70%的别墅拥有率仍无法相比。人口结构方面,2020年中国60岁及以上人口占比为18.70%,虽低于日本,但人口老龄化的趋势也已经不可避免。

体现在养宠行为上,2020年中国首次出现宠物猫数量增加、宠物犬数量减少的情况,而宠物猫的增速已经连续四年高于宠物犬。因此在中国,宠物猫的数量持续增长,是必然趋势。“猫经济”在宠物经济中的地位也将更加重要。

市场结构方面,宠物零食的增速更快,高端主粮的市场份额最大。

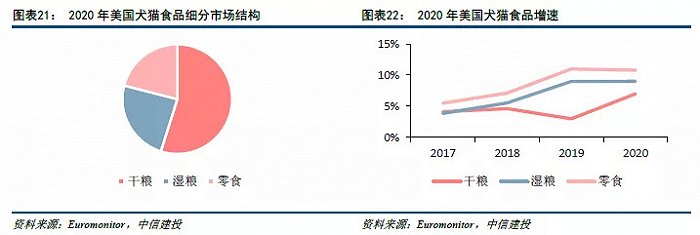

在美国,零食的增速最高,5年CAGR 达6.8%,其次为湿粮和干粮,5年GAGR分别为5.4%和3.7%。

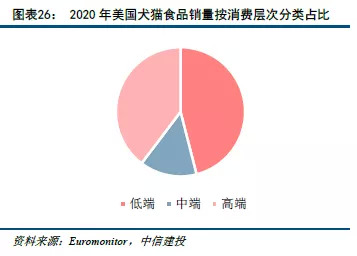

从价格分布来看,高端和低端主粮的占比接近,,2020年分别是46%和40%,中端猫狗粮占比最低,只有14%。

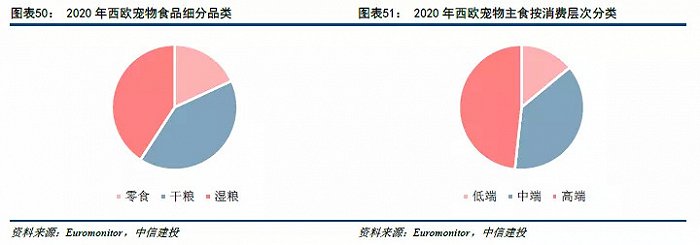

在欧洲,西欧宠物食品市场中,以销售额统计,干粮与湿粮市场份额均为41%,零食市场份额约为18%。从价格分布来看,高端主粮市场份额最大,约占48%,中端主粮占比约38%,低端主食占比约14%。

在日本,宠物零食市场保持高增长,干粮和湿粮的增速则开始下降。

从价格分布来看,高端食品的市场份额最大,占比达62%,中端主粮占比约34%,而低端主粮占比仅4%。增速方面,只有高端主粮还在增长,中低端主粮都开始下降。

在中国宠物市场,零食和高端产品同样是重要的增长点。

第一财经数据中心发布的《2021宠物食品行业消费洞察报告》就指出,越来越多宠物主,倾向于给予爱宠拟人化的美食享受,使零食的增速领跑宠物食品。同时,宠物食品年均消费500元以上的人群,增速也明显高于其他消费区间的人群。不过,犬猫粮高消费人群的占比分别只有18%和30%。这也表明,中国高端宠物食品市场仍有较大的增长空间。

和美国、欧洲、日本相比,中国宠物行业发展的时间较短,无论行业自身还是消费者心智,都还处于不断成熟的过程当中。不过,从宠物结构和市场结构来看,中国与美国、欧洲、日本市场已经出现了一定的趋同性。

根据宠物经济发达国家的经验,城镇化、可支配收入增加、银发人群规模扩大,将从根本上推动宠物经济的持续发展。具体到中国,这三个有利因素都已经具备,而猫经济、宠物零食和高端主粮,将是最值得期待的市场增长点。