原标题:家居行业迎来大拐点

作者:市值观察

市值观察

+关注

聚焦上市公司市值和价值

4 小时前

[亿欧导读]

周期股切换到消费股。

题图来自“公开图片”

题图来自“公开图片”文|蓝色多瑙河

编辑|小市妹

来源|市值观察(ID:shizhiguancha)

用一个词形容今年的家居行业,“流年不利”再恰当不过。

数据显示,自今年2月份高点至今(12月10日),家居用品指数跌幅17.29%,同期万得全A涨幅为4.66%,家居行业大幅跑输整个大盘。

要知道,2020年的家居行业气势如虹,指数全年涨幅超过25%,部分个股如欧派家居、顾家家居、梦百合等更是走出了翻倍行情。

仅仅横跨一年,就出现了这种“开倒车”的现象。

本文要重点讨论家居行业的三个问题:

1.今年市场低迷的原因

2.目前市场对家居行业最大的分歧

3.如何走出困境

1相背而行

今年,家居行业相关类上市公司股价持续了近一年的深度回调。

众所周知,作为家居行业的前周期行业,房地产行业的一举一动牵动着家居企业的神经。

而近两年,在经济放缓及“房住不炒”的大背景下,房地产市场持续低迷。

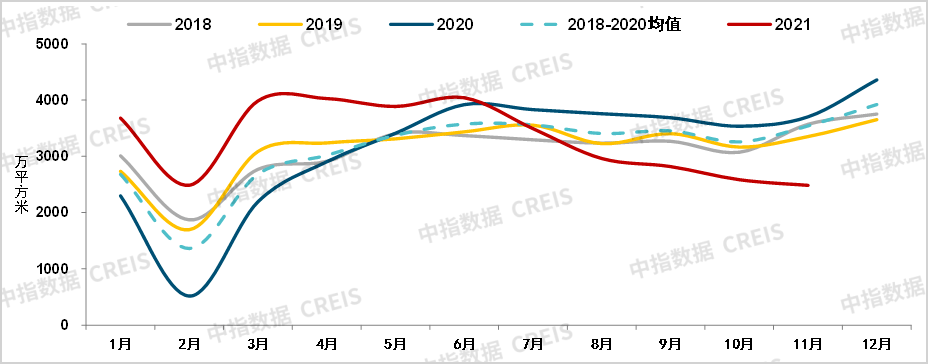

中指院数据显示:2021年1-11月,重点50城新建商品住宅成交面积同比小幅增长,绝对规模仅次于2016年同期,但下半年市场明显降温,7-11月成交规模降至2015年以来同期最低水平。

据初步统计,2021年1-11月,50个代表城市新建商品住宅月均成交面积约3315万平方米,同比增长8.0%,其中7-11月同比下降超20%。

▲来源:中指数据

▲来源:中指数据也就是说,全国商品房销售上半年表现可圈可点,下半年颓势明显。

最近,中指院又发布数据:预测2022年全年商品房销售面积将下降6.8%-8.3%,销售均价则小幅上涨2.0%-3.5%;供应端的新开工也将延续调整态势,同比下降4.0%-5.5%。

新房销售这个家居行业最大的增量市场出现问题,理论上股价回调理所当然。可有意思的是,从主要上市家居企业今年的业绩看,其受到的影响并不大。

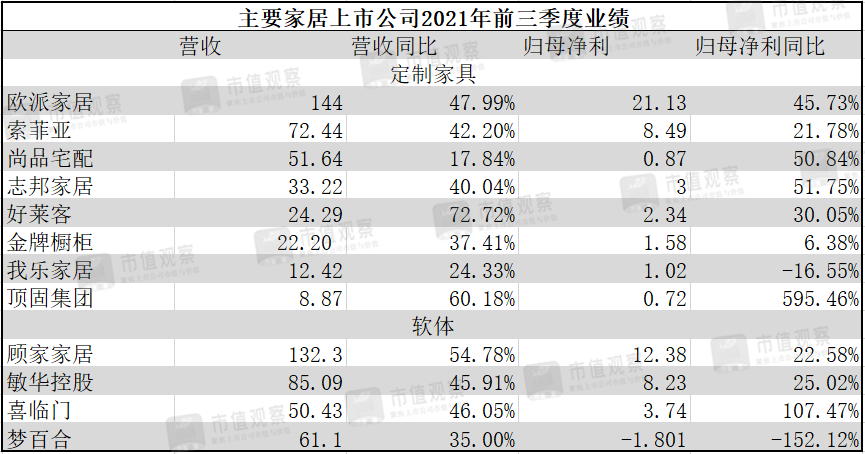

财报数据显示,包括欧派家居等9家定制家居公司与顾家家居等4家软体家居公司,今年前三季度普遍取得中高位数的业绩增速。

▲来源:市值观察整理

▲来源:市值观察整理为何会出现这种分化现象?

这归咎于市场的情绪波动,即行业估值中枢的变化。

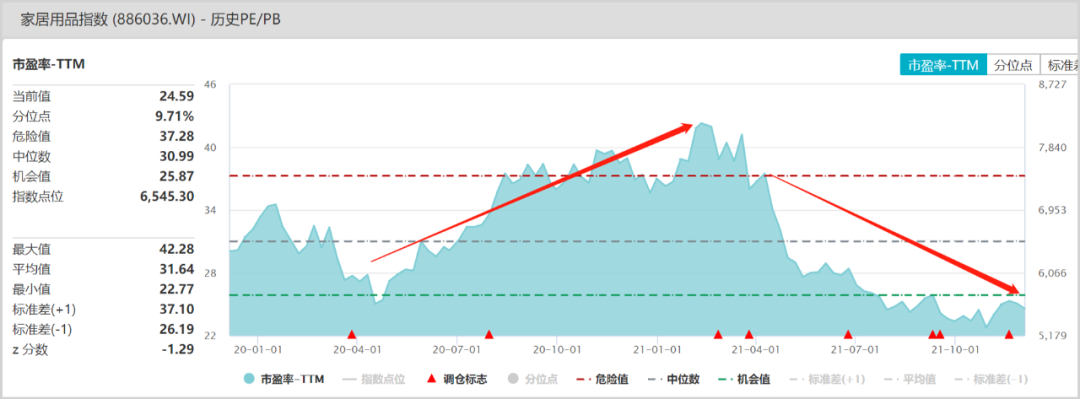

Wind数据显示,家居用品指数的PE-TTM自今年四月初的37.5倍开始滑落,10月末掉到最低值23倍以下。目前已略有回升,也仅是27倍左右,较去年股价大涨时的30倍以上相距较远。

此外,纵向拉伸对比,目前家居行业的估值已低于去年4月股市大跌的水平,并接近于2018年末-2019年初房地产深度调整期的历史最低水平。

▲来源:Wind

▲来源:Wind市盈率往往代表的是市场预期,低市盈率意味着市场对家居行业未来的前景并不看好。除了上述新房销售放缓之外,还有对家居行业上游原材料涨价及下游终端流量分散带来的担忧。

在上游原材料方面,今年以来,不论是定制家具必用的胶合板、刨花板、人造板,还是软体家具大量采购的海绵、皮革等,均出现较大幅度的涨价。

其中,橱柜、衣柜、木柜的主要原材料刨花板价格前三季度同比上涨6.48%,第三季度同比上涨8.8%;软体家具主要原材料涨价更快,仅9月份,海绵价格上涨超过70%,皮革也从1200元/张涨到1600元/张。

原材料涨价传导到家具企业就是毛利率的普遍下滑,这也是前三季度主要家居上市公司归母净利增速不及营收增速的主要原因。

终端分流方面,疫情之后,包括全装修渠道、整装渠道以及互联网家装平台、社区团购均对传统的家居经销渠道客流形成分流效应,僧多粥少的局面也加大了家居公司的获客难度。

种种悲观预期下,家居行业再好的业绩也无法阻挡股价的下行。

2关键分歧

上述家居企业业绩与股价走势背道而驰的一个重要原因是:市场普遍将家居企业视为与一手商品房销售起伏高度相关的周期股。

国泰君安此前的研究显示:“家居行业收入与地产销售面积增速存在明显的滞后阶段,这一滞后期约为9-12个月”。也就是说今年下半年开始的房地产销售下滑,到明年下半年左右才会传到在家居公司的报表端。

此外,叠加ToB属性的精装修比例提升后,将对家具企业主要的销售渠道C端零售形成挤压效应。

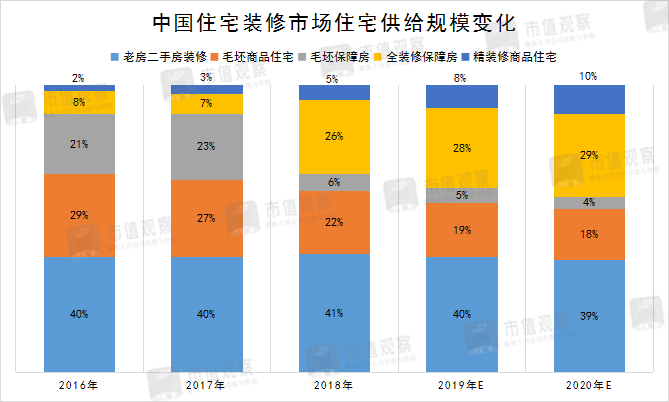

奥维云报告曾明确提到,精装房、公租房占比提升对传统住宅供给结构产生巨大影响,这其中就包括毛坯保障房与毛坯商品房的大幅萎缩,将会对主流家装公司、家居建材企业产生巨大影响。

其数据显示,毛坯商品住宅与毛坯保障房的合计供给占比从2016年的50%急速下滑到2018年的28%,并预计2020年继续下滑到22%。

与之对应的是,精装商品住宅与全装修保障房合计供给占比从2016年的不到9%,迅速提升至2018年的31%,并预计2020年提升至39%。

▲来源:公开信息

▲来源:公开信息不过,也有不少专业机构认为:家居行业对新房销售的依赖将会降低,“老房二手房”重装修才是其未来的基本盘,这种趋势下,家居行业将向“弱周期”的消费股转型。

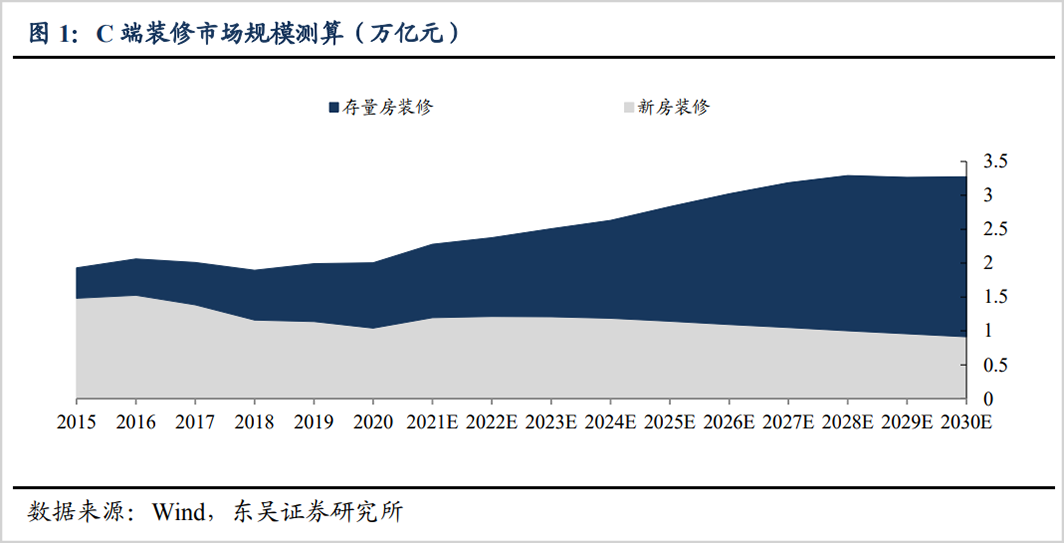

持这种观点的有东吴证券与国泰君安,东吴证券在十月份发布的研报中称,目前市场对于地产调控的政策存在过度担忧,在存量房翻新需求、家具消费升级、刚需购房占比提升等因素的驱动下,家具行业将迎来中长期的稳健增长。

其主要依据是:

1)预测未来十年(2021年-2030年)存量房翻新装修需求市场规模年复合增速约9%,将占到整体装修需求的2/3以上;

2)中国“家具/家电零售额”的比值仅为0.98,相较于美国的1.78,我国尚有翻倍成长空间;

3)在房住不炒的政策下,自住房的比例将提升,消费者追求个性化优质家具的需求将促进家居行业的进一步消费升级。

国泰君安同期发布的研报称,线下的新房客流从绝对值以及占比来看将出现逐渐下降的趋势,预计到2025年将下降至32.5%,精装及重装修占比预测分别增长至26.6%、40.9%。

不难看出,双方均提到了重装修在未来的支柱性地位。这也预示着,尽管精装修份额扩大抢走了C端毛坯房零售市场的量,但重装修将成为家居行业新的源头活水。

此消彼长后,家居行业的前景恐怕并没有市场预期的那么悲观。

10月末,索菲亚回答投资者提问表示,公司受房地产下行压力并不大,预计明年也不会很大,同时提到了重装修的替补效应。

但毫无疑问,目前市场明确将家居股划到了地产强周期股一侧。

3解决之道

家居行业眼下遇到的各种困境催生了市场的悲观预期,而相关企业能否通过解决这些困难来改变市场预期呢?

好消息是,主要的家居公司均作出了针对性的应对之策。

其一,针对原材料涨价对利润端带来的吞噬,各大家居公司自下半年起纷纷宣布产品提价。

其中欧派家居7月份宣布对自制类产品调价1%,根据渠道反馈,提价并未带来不良影响。而近期媒体报道,多家沙发、家具、卫浴以及瓷砖公司,进行了5%-10%区间的产品提价幅度。

虽然家居行业的提价并未像榨菜等消费品一样对市场带来立竿见影的效果,但理论上财务效果是一样的,产品提价对毛利率的保护效应将最早反馈在四季度或明年上半年的业绩上。

所以,原材料涨价已经不是家居行业的主要矛盾。

其二,针对精装修B端的分流影响,家居公司能灵活应对的方法更多。

一方面,精装修并不意味着将品牌家具公司排除在外,相反地产商在房产限价的背景下,还要通过“品牌家具”来获得新房溢价,这就离不开品牌家具商的参与。其中的一个证明是头部定制家具品牌欧派家居“大宗业务”的收入冠绝群雄。

另一方面,“整装渠道”正成为家居品牌商新的C端增长点。所谓“整装”即提供橱柜、衣柜、卫浴、木门等家居建材硬件及个性化设计方案的“一篮子产品与服务”。这一属性因完美匹配了消费者一站式服务的诉求,近年获得高速成长。

以定制家具企业为例,自2018年以来,各大定制家具公司通过与家装公司品牌合作以及自建等方式布局整装渠道,目前已进入收获期。

财报数据显示,截至今年前三季度,欧派家居已布局700家整装大家居门店,占公司总门店数量的近10%;同期索菲亚整装渠道实现3.13亿元,比去年全年增长4倍;尚品宅配上半年整装渠道收入(全口径,含家具配套)合计约4.92亿,营收占比提升至约两成。

此外,包括金牌橱柜、志邦家居、好莱客、皮阿诺等腰尾部公司整装渠道均获得不同幅度的扩张。

整体看,整装渠道的发力有望削弱精装修份额扩大对家居企业的影响。

其三,针对新房销售下滑的压力,家居公司正通过扩大旧房重装业务来对冲,但问题是目前的装修市场仍以新房为主,重装修何时能替而代之尚不得知。这种装修结构的切换阶段增加了布局家居行业的难度。

从长期趋势看,重装修时代的来临不可避免,届时家居股降低对新房销售的依赖后,成为弱房产周期的消费股指日可待。

转折节点在于家居行业何时能平滑掉房产周期引发的波动。

本文经授权发布,版权归原作者所有;内容为作者独立观点,不代表亿欧立场。如需转载请联系原作者。