来源:官网

来源:官网作者/丁唯一

编辑/李欢欢

新造车运动进入2.0阶段,亏损仍在继续。

近日,“蔚小理”发布了2021年第三季度财报,尽管三家车企的营收都实现了三位数的大幅增长,却仍难逃亏损的命运。

从交付量来看,昔日的冠军蔚来在今年第三季度败下阵来,被小鹏和理想反超,甚至不敌尚在爬坡阶段的大众ID.家族。不过,卖得多,亏得也多。在第三季度交付新车最多的小鹏亏损面进一步扩大,相较而言,蔚来和理想的亏损均同比收窄。

谁会率先实现盈利,成为新造车领域最大猜想。

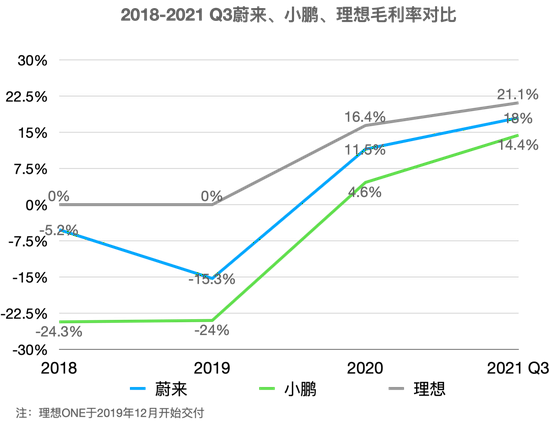

毛利率超传统车企

去年三季度,蔚小理齐刷刷跨过毛利率转正的门槛,告别“危险期”。今年,三兄弟的毛利率继续向好,甚至超过了一众传统车企。

从理想ONE交付以来,理想汽车的毛利率在头部新势力中一向最高。这得益于理想采用的增程式技术方案。这种技术路线具有成本优势,其电力驱动系统只需耗费40度电量,仅为纯电动汽车的一半,增程器部分,理想则借助了传统汽车的成熟供应链。

今年第三季度,理想的毛利率再一次攀升,达到了21.1%,甚至超过了全球最会赚钱的车企丰田(2020年毛利率18%)。

关于毛利率上涨,理想汽车首席财务官李铁在三季度财报电话会中解释道,这是由于三季度内,2021款理想ONE的交付量增加,理想的平均售价增高所致。2021款理想ONE于今年5月正式推出,相较于老款车型,售价高出一万元。

同样得益于产品结构的优化,小鹏的毛利率也有所上涨。第三季度,售价更高的小鹏P7的销量占据小鹏总销量的76.9%,直接拉动了毛利率增长。报告期内,小鹏汽车的毛利率达到了14.4%,去年同期,这个数字仅为4.6%。不过,尽管增幅最大,小鹏的毛利率在蔚小理当中仍然垫底。

为了提升毛利率,小鹏将进一步优化现有的产品线。目前,销量支柱小鹏P7与友商定位中高端的车型相比,仍存在不小的价格差。前不久在广州车展,小鹏发布了旗舰车型小鹏G9,这款车上市后或许将进一步提升小鹏的毛利率。

蔚来汽车在第三季度实现了18%的毛利率,但相比上一季度20.3%的成绩,蔚来的毛利率出现了下滑。不同于小鹏和理想,蔚来今年并没有推出新车,因此其产品结构没有变化。并且,用户购车金融补贴增加也导致汽车销售收入扣减。此外,蔚来在第二季度财报电话会中曾经透露,由于明年NT2.0平台将上线,今年开始对NT1.0平台采取加速折旧的谨慎会计处理,毛利率将短暂承压。等到明年一季度或二季度NT2.0平台车型上市,蔚来的毛利率有望实现回升。

来源:未来汽车日报

来源:未来汽车日报毛利率逐年提升,离不开日渐上涨的交付量带来的规模效应。

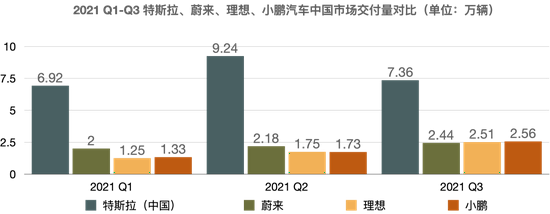

2021年,新造车阵营捷报频传,蔚小理纷纷跨越了月销万辆的里程碑。第三季度,三家车企的交付量都实现了三位数以上的同比增长,不过排位却发生了微妙的变化。

7-9月,小鹏一跃成为新势力销冠,实现了2.56万辆的季度销量,同比上涨197%。理想排名第二,在报告期内交付了2.51万辆新车,同比上涨191.8%。蔚来的增幅最小,同期交付量同比增长100%达到2.44万辆。

蔚来虽然是首家季度销量突破2万辆的新势力,却一直没能实现向下一个数量级的跨越。9月,蔚来工厂改造生产线,导致10月交付量仅为2526辆,四季度的销售目标为2.35万-2.55万辆,交付规模仍是2万辆的量级。

第四季度,小鹏为自己设立了3.45万-3.65万辆的交付目标,理想对四季度的预期也达到了3万-3.2万辆。如果这两家均能完成销售任务,蔚小理的交付规模将拉开一些距离。

来源:未来汽车日报

来源:未来汽车日报尽管蔚小理的交付量正在稳步攀升,但与特斯拉仍然存在不小的差距。今年前三季度,蔚来共交付了6.62万辆新车,小鹏、理想交付量分别为5.62万辆、5.51万辆。三家交付量之和仍敌不过特斯拉。

营收大幅增长,仍难逃亏钱卖车

随着交付量攀升,蔚小理的营收也在第三季度实现了三位数的大幅增长。

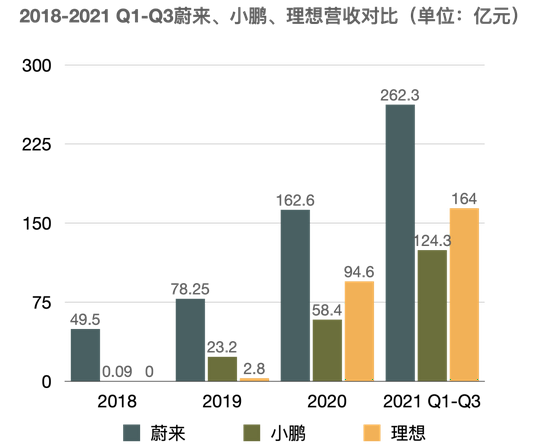

具体来看,蔚来在第三季度实现了98.1亿元的营收,同比增长116.6%,同期,理想营收为77.8亿元,同比大增209.7%,小鹏总收入为57.2亿元,同比增长187.4%。

在三季度,蔚小理的交付量几乎持平,导致营收差异的因素主要是单车售价。官方资料显示,蔚来的平均售价为43万元,2021款理想ONE的售价为33.8万元,而小鹏的平均售价约为21.2万元。

来源:未来汽车日报

来源:未来汽车日报不过,营收虽大涨,却没能填补蔚小理亏损的窟窿。

在三季度内,蔚来和理想的亏损都同比收窄。蔚来三季度净亏损8.35亿元,同比收窄20.2%,理想净亏损为2150万元,同比收窄79.9%。同期,小鹏的亏损仍在扩大,达到15.9亿元,同比增长了33.6%。

入不敷出,是因为现阶段新势力仍然有诸多支出项目。

三季度,蔚来费用支出项达到30.1亿元,其中销售及管理费用为18.2亿元,研发费用为11.9亿元。小鹏旗鼓相当,三季度费用支出超过了28亿元,其中销售与市场费用为15.38亿元,研发支出为12.64亿元。理想的两项支出分别为10.2亿元和8.9亿元。

来源:未来汽车日报

来源:未来汽车日报三兄弟的市场及管理费用都超过了研发支出。对此,蔚来在财报中解释称,销售及管理费用主要是由于销售服务职能人员成本增加,以及销售及服务网络扩张相关的成本增加。除此之外,蔚来也为用户运营付出了更多的成本。

例如为了激励老用户推荐亲友购车,蔚来给予促成购车的老车主1.2万积分奖励,积分可用于NIO Life购物、升级电池等,相当于1200元。对比来看,理想只赠送6000积分,小鹏赠送8000积分。并且,随着蔚来车主数量增多,蔚来维护用户的成本也不断攀升。

小鹏的特有费用支出在于销售渠道。小鹏采取的是“品牌直营店+特许经营店”销售模式,截至9月底,小鹏的经销商网络中,特许经营店占比36.5%。业内人士认为,由于销量攀升,特许经营店的销售佣金也将增加,或拖累小鹏的净利润数据。

蔚小理能成功圈粉,很大一部分原因在于这三家车企的智能化优势。自然,研发也成为一大支出项目。

其中,小鹏对研发领域的投入比例最高,第三季度,其研发费用占总营收22.13%,这个数字在蔚来和理想的财报中分别为12.13%和11.4%。

小鹏在财报中解释称,研发费用的增加首先是由于研发人员规模扩大,导致薪酬总额增加;其次是新车型小鹏P5和小鹏G9、以及相关软件技术的开发。

蔚来创始人李斌在财报电话会中也透露,今年蔚来的研发人员数量增加了一倍,“但研发费用反映在财务报表上需要一些时间”。四季度蔚来的研发费用会出现较快速的增长,这与新产品的开发节奏有关。

理想汽车CEO李想在财报电话会中表示,要保持一个健康的毛利率保证有资金用于技术开发,费用比例约为10%。

谁会最先盈利?

交付量、营收和毛利率都开始向好之后,关于新势力的质疑声有所消散。大家开始好奇一个新的问题:蔚小理谁将率先盈利?

上一个被盈利问题困扰的新造车选手是特斯拉。在这家企业成立的18年时间里,一直处于亏损状态,即使在2020年Q1之后特斯拉开始盈利,但大部分收入来源是售卖碳积分。直到今年二季度,特斯拉才开始真正靠卖电动车来赚钱。

帮助特斯拉实现盈利的,是规模效应。从特斯拉首个靠电动车业务实现盈利的2021年二季度来看,特斯拉在全球交付了20.1万辆新车,同比大增121.4%,环比增长8.9%。2021年初上市的Model Y,在上市10个月就以单月3.3万辆的销量成绩打破了哈弗H6“百月冠军”的神话。

对于现阶段的蔚小理来说,“影响其实现盈利的主要原因是销量规模不足,”经济学家宋清辉曾表示。

国信证券的一份研报曾经预测,三家车企要想实现盈利,蔚来的年销量规模要达到18万辆,小鹏要达到12万辆,理想要达到6万辆。

从今年已经公布的销量数据来看,今年1-10月,蔚来累计交付70062辆新车、小鹏的累计交付量为66542辆、理想汽车总交付量则为62919辆。

目前,理想汽车的销量已经超过6万辆,结合其四季度销量预期,其全年销量有望超过8.5万辆,或将率先实现盈利。蔚来和小鹏的全年预计销量将约为8.9万辆和9.1万辆。

在扩张规模的道路上,蔚小理也在加速产品布局。

按照规划,蔚来将于明年一季度开始交付其首款轿车蔚来ET7,这款新车基于NT 2.0平台打造,基于该平台的另两款新车也在按计划推进开发工作,预计明年下半年开始交付。蔚来也为NT 2.0平台设立了宏伟的年产能目标——30万辆。

来源:蔚来官方

来源:蔚来官方此外,小鹏在今年10月正式交付小鹏P5之后,紧接着11月又发布了全新SUV车型小鹏G9,填补了其在中大型纯电SUV领域的空白,外界猜测这款车型的价格在30万元以上。

理想也发布了近两年的产品规划,将在2022年推出全新“X”平台,同时将发布一款新的全尺寸豪华智能增程式电动SUV——X01。此外,2023年理想将开始布局纯电动车型,新车将基于Whale和Shark平台研发。新车型还将使用理想的4C电池包,电池快充10分钟,可续航400公里。

一场新的内卷即将开始。(来源:未来汽车日报)