划重点:

1、京东本季度营收超市场预期,但净利润由盈转亏低于市场预期。用户增长不太理想,自去年同期以来,增速持续下滑。

2、技术投入仍是京东当前重点,京东物流与新业务大幅投入,目前仍呈亏损状态,进一步拉低整体利润率,影响了整体财务表现。

3、京东提升对自有品牌重视,自营业务扩品类成效将进一步释放,从低频、大体积的带电品类转向高频低客单价的百货商品。

11月18日,京东发布2021年第三季度财报。这也是徐雷9月升任京东集团总裁后的首份财报。

整体来看,京东本季度营收超市场预期,作为基本盘的京东零售保持了增长势头,但物流和新业务亏损令人担忧。同时,京东本季度净利润和用户增长表现不太理想。

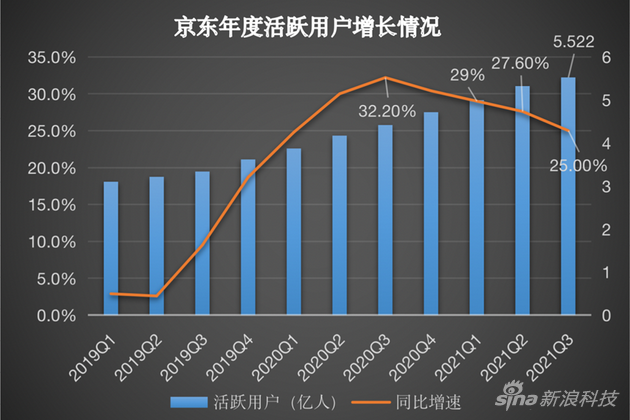

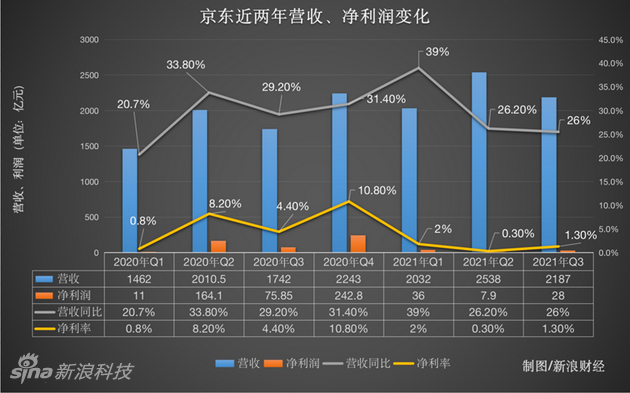

报告期内,京东2021年第三季度营收2187亿元,同比增长25.5%;净亏损为28亿元,而市场普遍预期为盈利16.7亿元,去年同期净利润人民币76亿元,由盈转亏;活跃用户数达5.522亿,同比增长25.0%,增长放缓,新增活跃用户2030万,但低于市场预期的2491万。

非公认会计准则下归属于普通股股东的净利润为50亿元,同比下滑9.2%。在非公认会计准则下,股权激励费用、长期投资公允价值变动产生的损失、资产及业务收购产生的无形资产摊销等未计入净利润中。

物流、新业务的投入致整体毛利率下降

从主要业务来看,京东零售仍是营收主力,但是京东物流与新业务则呈亏损状态。

其中,京东零售收入1980.8亿元,同比增长22.96%,经营利润为79.42亿元,同比增长17.92%;京东物流收入257.49亿元,同比增长43.33%,经营损失为7.26亿元,环比第二季度3.56亿元亏损有所拉大;新业务收入57.33亿元,同比增长33.25%,经营损失为20.73亿元,环比第二季度30.2亿元亏损幅度则有所收窄。第三季度京东零售收入为1980.02亿元,

京东新业务和物流业成本投入加大带来的亏损加大,导致整体利润率拉低。一方面,京东物流从盈利转为亏损,物流业务的经营净利率为-2.8%;另一方面,新业务经营亏损达20.73亿元,同比扩大72%。报告期内,京东开发新的经营模式,包括全渠道、小时购等,从而拉低了整体毛利率水平。

虽然京东并未公布新业务具体内容,但根据此前的半年报,京东2021年上半年在社区团购业务京喜上的亏损达到了30.2亿元,同比增长158%,京东健康的亏损也达4.6亿元。

三季度整体经调整净利率为2.31%,2020年同期为3.19%。如果仅考虑京东零售业务,本季度经营利润率为4.0%,较去年同期保持稳定。

目前,京东营业成本为1876亿元,同比增长27.3%,快于收入增长。

在财报电话会议上,京东CFO许冉提到,全渠道模式会用到线下合作伙伴的仓储和库存,京东会与其进行毛利润分成,不过也节省了一定的履约成本,所以履约毛利率依然维持稳定。

从2017年初全面向技术转型以来,京东体系已在技术上累计投入近750亿元。目前京东自建物流系统的优势开始了显现,京东物流运营1300个仓库,一年间增加了500个,未来规模效应有望进一步加强拉动物流业务净利率的抬升。

三季度,京东的经营利润为26亿元,经营利润率为1.2%,继续保持低利润率运营。本季度,京东96%的成本和费用都用于实体经济投入,主要有商品采购、基础设施、物流履约、技术研发、员工薪酬福利以及对品牌商家扶持等。

日用、服装品类增速提升,广告收入增速超自营业务

在收入类别方面,京东来自商品的收入为1860亿元,同比增长22.9%;而来自服务的收入为327亿元,同比增长43.3%。

服务及其他收入中,平台及广告服务收入168亿元,同比增长35.1%;物流及其他服务收入159亿元,同比增长53.1%,第三季度京东物流的外部客户收入占比继续超过50%,并在本季度再创新高。

值得注意的是,三季度公司广告收入增长速度超越自营业务增长,主要是因为日用消费品、服装等高佣金率的品类增速提升。在没有“二选一”之后,京东服饰品类有很大的受益,今年双十一期间,全新入驻品牌环比10月日增长超10倍。

前段时间,京东公布了双十一数据,销售额达到3491亿元,其中自营收入1745亿元,占到一半。而京东自有品牌双十一期间成交额同比增长179%,其中京东京造成交额同比增长145%。

今年10月,有知情人士透露,刘强东开始注重自有品牌建设,京东已于近期调整组织架构,将京东自有品牌设立为独立的业务单元,目前和京东零售处在一个级别。

相比较电子产品及家用电器净收入1109亿元,同比增长18.8%,京东日用百货商品销售收入在本季度增长更快,同比增长29.4%至751亿元,在商品销售收入中占比为40.4%。

京东自有品牌业务早在2018年1月就上线了,在京东发展已久,主要依托京东供应链优势,目前已搭建出京东京造、惠寻、佳佰等多品牌矩阵,涵盖家居日用、服饰鞋靴、宠物用品、食品饮料、运动健康等品类。此前,京东通过“产业带CEO计划”等举措,向优质工厂开放京东在选品、品牌孵化、用户运营、渠道渗透等方面的能力。

据Tech星球报道,过去,自有品牌对京东整体销售额的贡献并不大,2020年约为30亿左右,而集团营收7458亿元。但自有品牌增长迅猛,2020年用户数和订单量均同比增长近四倍,其中有40%是老用户复购,2021年的目标是再增3倍。

随着自有品牌事业群的建立,京东对自有品牌的重视程度进一步提升,自营业务扩品类成效将进一步释放,从低频、大体积的带电品类转向高频低客单价的百货商品。

结语:

目前,京东正处在零售行业整体充满挑战的大环境中。在财报电话会议上,徐雷表示,宏观环境的影响还是充满挑战的,尤其下半年,宏观的消费相对疲软;上游的供应链也比较紧张;原材料的价格开始陆续地上涨,预计会在四季度到明年一季度逐渐地传导到消费端。同时,国内多地的疫情,和极端天气影响;以及一些特定品类的芯片等元器件的供应链紧张,对整个零售市场都会产生多重的挑战。

“我们预判(这种情况)会延续到明年上半年。但是因为京东的核心能力一直是供应链,所以在这种动荡的环境当中,相比行业竞争对手,我们更有能力保持业务的稳定。”徐雷说道。(雪梅)