(图/视觉中国)

(图/视觉中国)文/刘芬

编辑/蒋诗舟

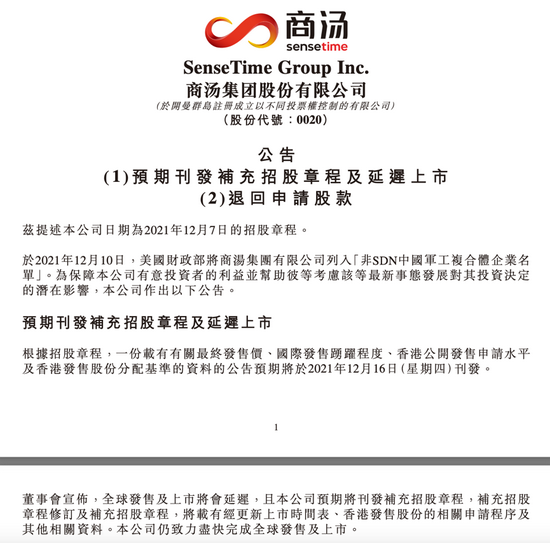

商汤科技(新上市编号:00020,SenseTime)在IPO关键节点被迫推迟上市计划。

12月7日,商汤科技公开招股,拟发行15亿股,其中90%为国际配售,10%属香港公开发售,招股价介乎每股3.85港元至3.99港元,最多募集60亿港元。最终发售价及配售结果将于12月16日公布,预计12月17日挂牌。

然而12月10日,美国财政部宣布将商汤科技列入“中国军工复合体企业”清单,进入这一清单的公司,美国投资者被禁止投资。对此,商汤科技11日发布声明,对这一决定与相关指控表示强烈反对。

消息一出,各界人士纷纷猜测,商汤科技的投资方包含大量美元基金,被列入投资禁令清单或导致IPO被推迟。

一语成谶。12月13日午间,商汤科技正式宣布,全球发售及上市将会延迟,但仍致力尽快完成全球发售及上市。富途证券随后表示,将退还商汤-W全部认购手续费和银行融资利息。

公开资料显示,商汤科技成立于2014年,由香港中文大学教授汤晓鸥创立,是一家专注于计算机视觉软件的人工智能软件公司,业务涵盖智慧商业、智慧城市、智慧生活、智能汽车四大板块。创立至今商汤科技已进行了12轮融资,与旷视科技、云从科技、依图科技并称“AI四小龙”。

根据弗若斯特沙利文公司的报告,按2020年收入计算,商汤科技是亚洲最大的人工智能软件公司,同时是中国最大的计算机视觉软件提供商,市场份额达11%。

但商汤科技也是一家相当烧钱的独角兽,此前一直因未盈利和商业落地待突破饱受质疑。整体来看,商汤科技在技术、人才等方面优势较为深厚,同时也面临人工智能的伦理问题及数据安全、隐私方面的风险。

列入涉军工清单对IPO影响几何?该如何构造良好的盈利生态?追求业务规模与面临的政策风险间应如何平衡?对商汤科技来说,无论上市顺利与否,前路仍然漫长。

列入涉军工清单影响几何?

这不是商汤科技第一次被美国列入“黑名单”,其在招股书中对该风险的披露印证了这一点。

2019年10月9日,商汤科技的附属公司北京商汤被美国商务部工业和安全局列入“实体管制清单”,限制北京商汤购买或以其他方式取得若干商品、软件及技术的能力。当时被一同列入的还有大华科技、海康威视、科大讯飞、旷视科技、依图科技等科技公司,业务范围多涉及人工智能、人脸识别、安防监控几大热门领域。

对比两次被列入“黑名单”的情形,“实体管制清单”上仅北京商汤面临管制,不适用于法律上独立于北京商汤的其他集团实体,而此次的“黑名单”则更着重于禁止美国投资者对商汤科技的投资。

今年6月3日,美国总统拜登签署《6月3日行政命令》,即“中国军工复合体清单”。该政令宣称“中国监视技术(包括在中国境外)的开发和使用构成了非同寻常的威胁,亟需扩大国家紧急状态的范围,以便美国以有针对性和有范围地禁止美国对中国公司的投资。”

汇业律师事务所顾问宗晴在解读该政令的文章中指出,若被列企业存在任何公开市场上向美方资本的募资行为或资本结构中存在美方资本的,会直接影响上市公司的美国投资者持股,直接干预及影响其向美国实体募资。

此外,如果被列企业位于美国境内或被美国主体拥有、控制的财产及权益都将被冻结,且美国实体一般也不能与其进行交易;非美国个人与实体(如中国的个人与企业)也可能因为与名单上的企业进行“重大交易”的行为而遭到外国资产控制办公室OFAC的处罚。

根据商汤科技招股书,美国的私募股权公司银湖投资集团(Silver Lake)持有商汤科技3%股权,已同意在首次公开募股(IPO)后的6个月内锁定部分股份;富达(Fidelity)、高通(Qualcomm)也参与了对商汤科技的投资。

在资深投行人士王骥跃看来,“美国投资者已经投资商汤科技,并不是新投资,最多IPO时的询价投资人范围会有点影响”。多位业内人士在接受媒体采访时则表达了更多担心,认为或会“劝退”商汤的部分投资者,甚至某些企业可能会出于“合规”考虑不与商汤科技合作。

《财经》新媒体注意到,商汤科技在招股书中也披露了面临与国际贸易政策、地缘政治及贸易保护措施相关的风险。商汤科技称,制裁可能导致业务重大中断、遭受监管调查,并对声誉造成损害,或对相关产品销售利润及技术、系统、设备或组件的能力产生重大不利影响。

宗晴在文中建议,被列入“中国军工复合体企业”清单的中国企业可以根据其本身情况,采取此前小米公司的应对方式,即向美国哥伦比亚特区地区法院提交临时禁令申请,以阻止将企业指定为“中国涉军企业”命令的执行,进而阻止该指定所产生的、对企业证券或衍生品的交易及持有限制。对清单中的企业及与之有营业往来的中国企业,可在交易之前向OFAC申请一个通用许可证,或者在资金被冻结之后立即申请一个特别许可证,防止不必要的风险。

营收大涨亏损持续

值得一提的是,此次被美列入“黑名单”也让外界将视线瞄向商汤科技的技术及盈利模式。

就业务模式看,商汤科技打造了通用人工智能基础设施SenseCore,将产研能力整合至统一平台,利用该设施大规模生产适用于广泛场景的人工智能模型,是“AI四小龙”中业务单元最为丰富的企业。

商汤科技招股书中透露,截至2021年6月30日,共有40位教授引领研发工作,5000多名雇员中约三分之二为科学家及工程师。自成立以来,该公司在各项全球竞赛中已获得70多项冠军,发表了600多篇顶级学术论文,并拥有8000多项人工智能专利及专利申请。

通过使用SenseCore赋能人工智能模型生产的全流程,相较于行业需耗时数周,商汤科技的研发时长被缩短至数小时。招股书数据显示,2019年、2020年及2021年上半年,商汤科技分别生产了1152、9673及8377个AI模型,研发人员每人年均生产的商用模型数量从0.44提高到3.45并继续提高到了5.24个。

2020年,商汤科技完成首个专用人工智能芯片STPU流片。截至2021年6月30日,商汤科技的总算力达到1.2百亿亿次浮点运算,累计生产超过2.2万个用于不同应用的商业化的人工智能模型,涉及多个垂直行业。

其收入主要来自软件平台的销售,其中包括软件许可、人工智能软硬一体产品及相关服务。同时,商汤科技还提供研发服务,主要根据所涉及的自有技术及所消耗的研发资源进行定价。

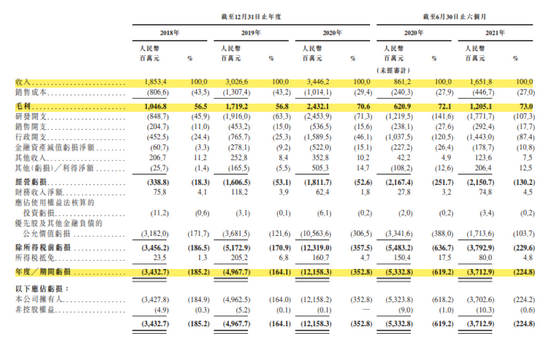

利用不断增加的生产效率及产能,商汤科技实现了强劲的业绩增长。招股书数据显示,2018年至2020年以及2021年上半年,该公司营业收入分别为18.53亿元、30.26亿元、34.46亿元、16.52亿元,三年半累计收入近百亿。同期毛利率分别为56.5%、56.8%、70.6%,并进一步增至2021年上半年的73%。

高额的营收背后,商汤科技也将该行业普遍存在的“高亏损”难题暴露在聚光灯下。

2018年至2020年以及2021年上半年,商汤科技分别亏损34.33亿元、49.68亿元、121.58亿元、37.13亿元,三年半累计亏损242.72亿元。扣除优先股公允价值变动等非经常性损益之后,商汤科技经调整的三年半亏损共计为28.6亿元。

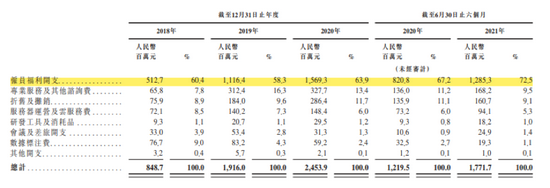

这与巨额研发投入、人才成本紧密相关。报告期内,该公司研发支出分别为8.49亿元、19.16亿元、24.54亿元以及17.72亿元,三年半合计研发支出达69.91亿元,占收入比重分别达到45.9%、63.3%、71.3%和107.3%,仅今2021年上半年的研发支出就超过收入所得。

三年半的时间里,研发人员薪资福利(含股权激励)开支超过44亿元,占研发开支六成以上,占总收入近44%。2021年上半年,商汤科技为3593名研发人员支付了12.85亿元薪酬,平均每人半年收入35.76万元。

总体来看,商汤科技通过12轮融资及每年上亿元补贴得到较多资金弹药,同时将资本用于投资债务、股权及结构性存款,通过收购扩大版图。其在研发和人才上花去大量资金,在技术上有了明显进步,但在商业化上却未能达到盈利效果。

2018年至2020年及2021年上半年,商汤科技的资产负债率分别为131.65%、144.49%、154.40%和171.24%。

盈利之路在哪?

商汤科技的商业化应用和变现能力还有待提高。

《财经》新媒体注意到,目前商汤科技软件平台的客户数量已超过2400家,其中包括超过250家《财富》500强企业及上市公司,119个城市以及超过30余家汽车企业,同时还赋能了超过4.5亿部手机及200多款手机应用程序。

报告期内,来自中国内地的收入是支柱,占比分别为82.8%、84.3%、77.9%及85.5%。东北亚和东南亚的收入占比共计不超过15%,来自其他地域的收入更是微小。商汤科技的客户集中度也在不断提升。2018年至2020年及2021年上半年,最大客户占收入比重分别为8.7%、7.7%、11.9%及22.9%,同期五大客户应占收入的百分比分别为28.4%、26.3%、31.4%及59.3%。对商汤科技来说,需要在留住现有客户的基础上吸引新客户,以提升销售额。

尽管已具备一定技术、人才优势,商汤科技仍面临着被竞争对手赶超的紧迫感。

就所处行业看,人工智能软件市场可分为计算机视觉、语音识别与自然语言处理以及数据科学,其中,计算机视觉软件是其中最大板块。在中国计算机视觉软件市场,进入壁垒主要包括技术创新能力、计算基础设施及行业内顶尖人才储备,商汤科技面临着以计算机视觉为中心的软件公司,计算机视觉相关硬件供货商,以及云服务供货商的竞争。

王骥跃称,大华科技、海康威视等也在迅速提高AI技术,它们有市场有资金,技术上或可迅速追上。

另一方面,近年来,隐私和数据保护已成为各国政府日益关注的监管重点。商汤科技在开展业务时,可能需要处理客户及其最终用户的大量数据,这无疑是对技术和业务开展提出更高要求。

对于商汤科技的商业化落地,各方持有不同态度。有人认为,重要的是能否形成技术和业务上的壁垒,商汤科技业务广,但目前没有在哪个行业打透占据绝对优势。也有人认为,商汤科技依靠技术的扩展性快速布局很多行业,能降低研发成本,未来收益很可观。

商汤科技在招股书中坦言,未来的收入增长将取决于开发新技术、提升客户体验、建立有效的商业化策略、有效及成功地竞争以及开发新产品和服务的能力。面对竞争,将不断吸引更多AI研究人才,拓展研究领域,持续加大对SenseCore人工智能基础设施及模型的投资,扩展应用场景、垂直行业、商业版图,投资可持续性技术。

或许商汤科技还有一大段“烧钱”的路要走,其能否在成本和发展中做好平衡,打造起绝对的技术、业务“护城河”,破除亏损魔咒,留待后续观察。