原标题:首批4只MSCI中国A50ETF火速发行,话语权之争上演

10月18日,MSCI中国A50互联互通指数期货合约在港交所上市当天,首批四只MSCI中国A50互联互通ETF也已闪电获批,分别由华夏、易方达、南方、汇添富这四家基金公司抢得头筹。

其获批产品分别为华夏MSCI中国A50互联互通ETF、易方达MSCI中国A50互联互通ETF、南方MSCI中国A50互联互通ETF、汇添富MSCI中国A50互联互通ETF,上述4只ETF跟踪指数为今年8月20日新推出的MSCI中国A50互联互通指数。

新经济e线获悉,首批4只MSCI中国A50ETF均已火速启动发行,发行窗口期只有区区五天时间,均定于10月22日-10月26日发行,且每家确定的发行募集上限同样为80亿元。

事实上,从产品申报到与投资者见面,用时不到1个月,尤其是从获批到发行更是只用了短短4天,足见业界和监管层对这只旗舰指数ETF的高度重视。

据了解,4只MSCI中国A50ETF密切跟踪MSCI中国A50互联互通指数,该指数根据宽基指数MSCI中国A股指数构建,纳入50只在沪深交易所上市及可通过互联互通北向渠道(陆股通)投资的A股。

行业分布上,选取11个GICS行业中市值居前的2只成分股,剩余的28只成分股按市值选,因此保证了行业分布更加均衡,电气、医药、电子等新经济行业占比更高,而金融等传统经济占比更低。

重新定义核心资产

如今,随着公募基金与外资资金在A股的话语权和定价权不断扩大,对A股影响重大。某种程度来讲,MSCI中国A50互联互通指数有助于重新定义A股的核心资产。

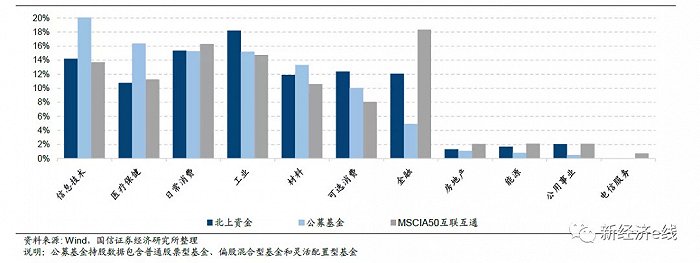

北上资金、公募基金和MSCI 中国A50 互联互通指数行业权重分布

据了解,MSCI中国A50互联互通指数广泛覆盖中国市场多个行业的投资机会,其行业权重反映基础指数MSCI中国A股指数的行业权重分配,具有更加均衡的行业配置,避免对金融或日常消费品行业的超配。

新经济e线注意到,MSCI中国A50互联互通指数在行业配置上与机构资金的配置比例也更接近。截至今年9月末,其前三大行业权重分别为食品饮料(15%)、电气设备(14%)和银行(13%)。该指数前十大权重股包括宁德时代、贵州茅台、隆基股份、招商银行、万华化学、立讯精密等龙头公司,权重占比合计为44.30%,平均总市值为8152亿元。

统计表明,北上资金持股市值最高的是工业、信息技术、日常消费行业,公募基金2021年中报持股最多的行业为信息技术、医疗保健、日常消费行业。北上资金和公募基金在银行和非银金融行业合计持股比例分别为12.67%、4.92%,比例均较低。

此前,2014年沪港通和2016年深港通的开通直接促进A股市场与境外资本市场的互联互通,沪深港通已成为国际投资者进入A股市场的主要渠道,帮助促成了中国A股纳入MSCI等全球重要指数。自沪深港通开通以来,北上资金一直持续净买入的态势。截至2021年9月30日,沪股通累计净买入达到7387亿元,深股通累计净买入达到7556亿元。

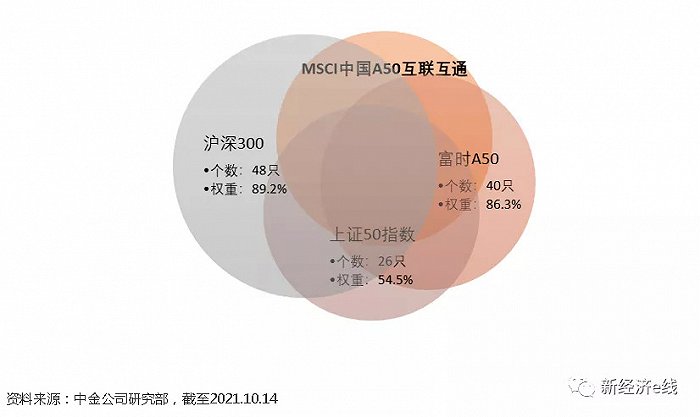

MSCI中国A50互联互通指数成分与其他指数重合度

目前,A股市场上代表A股大市值核心资产的指数主要有上证50指数、沪深300指数。但现有的上证50、沪深300等指数金融板块占比较高,使得A股的金融企业市值占比较高,总市值排名前10的公司中,6家为银行或非银金融公司。这一点也与北向和公募基金等机构配置比重相差较大。

究其原因,上证50指数和沪深300指数二者成分股入选标准主要与规模和流动性有关,加权方式为自由流通市值加权分级靠档。此外,上证指数加权方式为总市值加权。由于A股独特的市值结构,以市值方式加权的指数在金融和非银金融上的权重较大,与机构资金配置比例相差较大,难以反映出真正的核心资产。

此外,A股一直以来有板块和行业轮动效应,并且近几年呈现轮动加快的结构化行情。在这一背景下,均衡配置的重要性凸显。比如,震荡市场中采用均衡的投资,在各行业之间均衡配置龙头公司,可以更好的抵御“黑天鹅”事件,获得更为稳健的收益,经受住市场的考验。整体来看,MSCI中国A50互联互通指数行业分布与机构资金的配置喜好更接近,更能代表A股的新动能。

话语权之争上演

值得关注的是,首批4只MSCI中国A50ETF同一窗口期火速发行,这也标志着围绕这个旗舰指数话语权的争夺已经上演。

从ETF产品类型来看,宽基ETF市场龙头效应显著,市场竞争愈发激烈。此前,我国ETF发行市场长期以宽基产品为主线,如沪深300(000300.SH)等指数,甚至有多个产品同时跟踪,先发产品的先发优势较为显著,后发产品在简称、规模、流动性等方面均不占优,做大规模较有难度。

据新经济e线了解,自2020 年以来,市场对新兴优良指数ETF的发行热度不断提升。2020年,宽基ETF发行以科创50 指数(000688.SH)为主,科创50ETF 合计发行份额约209.70亿份,2021 年前8个月则以科创创业50(931643.CSI)指数为主,科创创业50ETF合计发行份额约195.21亿份。这两只跟踪指数均是当年新发布的优质指数产品,指数发布不久,基金公司便竞相申报发行相关ETF。

同样,随着跨市场股票ETF交易结算模式调整,跨境行业主题和沪港深ETF也成为了各方争夺的主体。沪港深ETF最大的特点在于能够同时投资沪深市场与香港市场,并在跨境ETF的申赎结算模式上进行了升级,提高套利效率,降低ETF二级市场的折溢价水平。一键布局三地市场优质公司的沪港深ETF,可以有效降低市场集中度、更好控制投资风险,有望规避恒生ETF的先发优势,开辟跨境ETF新的市场空间。

而调整后的跨市场股票ETF 交易结算模式能够提高ETF 的申赎效率,有利于平抑折溢价,提升ETF流动性。从2021年1月起,采用跨市场股票ETF交易结算模式的沪港深ETF 陆续发行成立。这一新交易结算模式下已成立7只宽基产品与8 只行业主题产品,合计规模73.89 亿元。

统计显示,今年前8月我国ETF市场已发行跨境ETF共计28 只,其中19 只为跨境行业主题产品,覆盖科技、互联网、医疗保健、创新药、人工智能等多个产业,至此,我国ETF 市场已有53 只跨境ETF,合计规模已达785.62 亿元,再创新高,较年初增长118.72%。

整体来看,ETF管理人龙头效应显著,头部管理人集中度较高。截至目前,前十大ETF基金公司合计管理ETF产品规模超7000亿元,合计管理规模占市场ETF产品总规模近八成。

其中,布局最早、产品线较为全面的华夏基金以2027亿元的ETF管理规模位居榜首;跨境产品规模领先的易方达基金旗下ETF管理规模达1030亿元,位居第二;专注于细分行业主题产品的国泰基金ETF规模也超过了800亿元,达814亿元。

无疑,争夺先发优势能为基金公司带来更大的ETF 产品规模,而宽基产品更是兵家必争之地。不过,宽基指数产品的规模分化也非常显著,发行早、规模大、流动性好、持续营销的产品相对更受市场青睐,规模小、流动性差的产品则容易边缘化。可见,首批4只MSCI中国A50ETF同台竞技背后,就是基金公司营销能力和资源投入的持续比拼。