原标题:美债收益率上行不可持续,抛售潮已退,做多核心资产仍是不错选择

近期美债收益率上行,引发投资者对流动性以及通胀的担忧,进而导致A、H股在内的全球市场剧烈调整。但在笔者看来,美联储不会放任美债收益率过快上行,扭转操作(Operation Twist, OT)可能成为美联储的首选工具。

另一方面美债收益率上升背后反映的是美国经济基本面开始向好,长期看,牛市的基础或许仍在。就中国市场而言,笔者认为对比“茅指数”和沪深300近10年来累计涨幅可以发现,做多核心资产仍是当前不错的选择。

美联储不会放任美债过快上行,美股长牛基础或仍存

美债10年期实际收益率与美国30年期住房抵押贷款利率在历史上高度相关,前者经常是因子,后者经常是伴生。美债收益率快速上行会带动房地产利率回升。目前美国30年期抵押贷款利率已重回3%以上,而房地产贷款利率快速上升将抑制房地产投资,打乱经济复苏节奏,干扰资本市场稳定。于是,全球投资者开始期待美联储能采取措施抑制美债收益率过快上行,而扭转操作(Operation Twist, OT)可能成为首选工具。

扭转操作OT是指在不扩大资产负债表规模前提下,央行买入长期债券,卖出短期债券,从而抬升短端利率,降低长端利率,从而扭转国债收益率曲线。在此情况下,央行在保持货币基础总供给不变的同时令企业融资环境较为宽松,从而促进经济增长。事实上过去60年里,美联储也曾在两个时期进行过OT操作,分别是1961年2月首次推出扭转操作OT1及2011年9月美联储重启扭转操作OT2。

此外,美债收益率上升的背后是美国经济基本面开始向好,实际GDP增速提升,所以长期看牛市的基础或许仍在。2020年是价值投资与成长投资标志性的一年,也是个人投资者有意识地提高权益类资产配置比例的重要年份。

从全世界范围看,个人投资者理财会经历三个时期,第一个时期是自己开户炒股;第二阶段是通过购买公募基金产品参与股市;第三阶段是购买门槛过百万的私募基金产品参与股市。长期看,个人投资者在权益类资产的配置比例将跟随资本市场的成熟度的提升而不断攀升。这会带来家庭财富配置比例的重置,从以房地产市场为主逐步转为以资本市场为主。因此,掌握资本市场基本规律对个人投资者来说愈发重要。

国际化的A股与美债收益率挂钩明显,做多核心资产仍是不错的选择

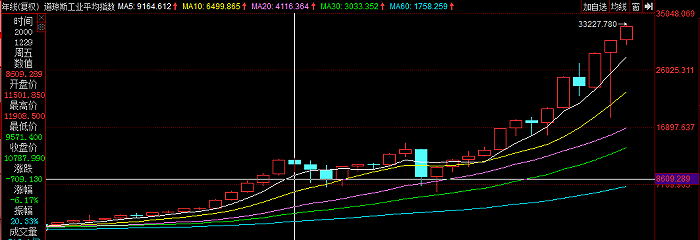

美债收益率快速上行引发了A股、H股在2021年开春大幅动荡。那为什么美债收益率的抬升对A股、H股会有这么强烈的影响呢?从DDM、DCF估值模型看,无风险利率都是构成贴现率的重要部分。沪深300的贴现率锚定美债收益率是A股国际化的必经之路,而H股又是高度国际化的市场。随着中美资本流通进入相对畅通期,美债收益率越来越深刻的影响着A股市场的贴现率,尤其自2020年以来其重要性要超过中债收益率。

过去四周里A股、H股核心资产大面积下跌,“茅指数”遭受重创,缩水幅度已超过了2020年3月份全球疫情暴发时的程度。在2021年2月18日到3月9日短短14个交易日里,贵州茅台下跌27%,五粮液下跌36%,迈瑞医疗下跌31%,片仔癀下跌41%,阿里巴巴跌去18%,腾讯控股跌去21%,京东集团跌去24%,美团跌去37%,快手跌去40%,小米集团跌去42%,金山软件跌去44%。港股科技蓝筹股惨烈程度丝毫不亚于A股“茅指数”成分股。

经过连续四周的下跌,创新药、CRO、疫苗及械字头等生物医药股估值水平已经出现较为明显的下降;随着工业品价格逐渐向下游传导,非猪食品类价格或将逐步提价,这也使得食品饮料行业在长期通胀过程中维持极强的增长逻辑;非化石能源占一次能源消费比重预计将在2030年达到25%,风电、太阳能市场空间巨大;新能源汽车销量持续创新高,动力电池需求旺盛,上游原材料供不应求涨价不断。港股科技龙头都在自己行业里拥有极高的市场占有率,业绩稳定增长,未来空间广阔,稀缺性非常之高,应当给予较高的估值溢价。

“茅指数”在2011年3月11日~2021年3月11日的十年里累计涨幅为1800%,年化收益率高达33%,而同时期沪深300累计涨幅仅为53%。在全球流动性充裕背景下,鼓励做多核心资产,从某种意义上讲就是鼓励先进,鼓励上市公司做大做强。鼓励做多核心资产,并不意味着打压周边资产、边缘资产。恰恰相反,也是在鼓励中小企业不断进取争上游。只有这样,中国经济才有活力,资本市场才能日渐成熟。

(文中观点仅代表作者个人,不代表《红周刊》立场,提及个股仅为举例分析,不做买卖建议。)